上原note

2022.11.02

配偶者居住権の活用

相続開始後に配偶者が自宅に住み続けることができる配偶者居住権の活用を検討してみてはいかがでしょう。

配偶者居住権は相続開始時点で被相続人が所有する建物(自宅)に居住している配偶者が遺産分割または遺言で取得した場合に、活用することができる権利です。

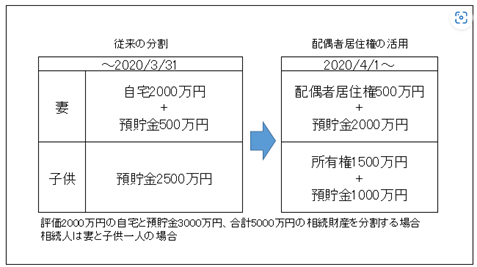

自宅2000万円、預貯金3000万円、相続人妻と子の2人の例を考えてみます。

遺産分割で妻は自宅と金銭、子供は金銭を相続するとして、公平に分割するとすると

- 妻・・・自宅と金銭500万円=2500万円

- 子・・・金銭2500万円

となります。

しかし、これでは自宅を確保しても生活資金が乏しく安心した老後が送れない状況にあります。

そこで、この配偶者居住権を活用して、配偶者が終身暮らせる自宅とその後の生活に使える資金を同時に確保できるようにしたいと思います。

- 妻・・・配偶者居住権500万円と金銭2000万円=2500万円

- 子・・・自宅所有権1500万円と金銭1000万円=2500万円

配偶者居住権は土地建物の評価が必要になりますのでご相談いただければと思います。

また、配偶者居住権の設定は登記が必要になります。登記がないと第三者に対抗できませんので注意が必要です。

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。