目次

家族信託は、認知症対策として、とても注目されています。しかし、認知症を発症した後に、家族信託を始めることはできるのでしょうか?

原則として、認知症になってからは家族信託はできませんが、軽度の認知症であれば家族信託契約をできるケースがあります。認知症と家族信託契約の可否の関係について解説します。

1.認知症発症後でも家族信託はできる?

1-1.原則、認知症になると家族信託はできない

原則として、認知症になってからは家族信託はできません。

家族信託も契約行為になりますので、認知症で判断能力を失った人では、信託契約の締結をすることができず、家族信託ができないということになります。

1-2.家族信託は軽度の認知症であればできる

ただ、認知症を発症したら、家族信託ができない、というわけではありません。判断能力の有無が判断基準となりますので、軽度の認知症であれば家族信託契約をできるケースがあります。

ここでポイントは、判断能力を誰が確認するか、ということです。

一般的に、認知症は医師が判断します。診断や認知症のテストをしたうえで、軽度の認知症です、などと判定されるわけです。

軽度認知症(MCI)の判断基準

- 記憶障害がある(本人からの訴えや家族の認識による)

- 日常生活どうさのほとんどが正常

- 全般的な認知機能が正常

- 認知症とは診断できない

ただ、これで、家族信託の契約ができなくなるわけではありません。

家族信託での判断能力は、公証人の立ち合いにより判断します。本人が契約内容をしっかり理解していると確認できた場合には、家族信託の契約締結ができる可能性があります。

1-3.家族信託は判断能力が必要

ここで、家族信託の仕組みを簡単に説明しておきますと、委託者が受託者に対して、財産管理を任せる契約をします。管理を任せる財産は、自由に選ぶことができ、信託財産と呼ばれます。その財産から得られる利益を受ける人が受益者であり、一般的には本人が受益者となります。

家族信託は契約を締結することですので、委託者に判断能力が必要になります。認知症になり判断能力がないと、契約できません。

2.認知症発症後は成年後見人制度

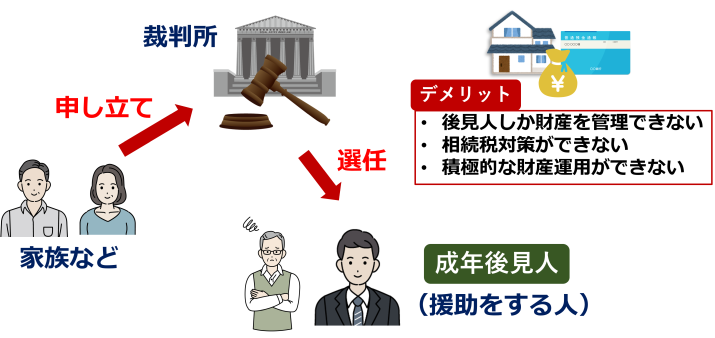

認知症を発症して家族信託ができない場合には、成年後見制度を利用することになります。

成年後見制度とは、認知症や病気によって判断能力を失ってしまった人が、不利益を被ることがないように、家庭裁判所に申し立てをし、援助する人を付ける制度です。この援助をする人のことを、成年後見人、または、後見人ともいいます。

ただ、成年後見制度では、デメリットが多くあります。一例をあげると、

- 後見人しか財産を管理できない

- 相続税対策ができない

- 積極的な財産運用ができない、

などがあります。

3.家族信託のメリット

成年後見制度と比較したときの、家族信託のメリットを紹介します。

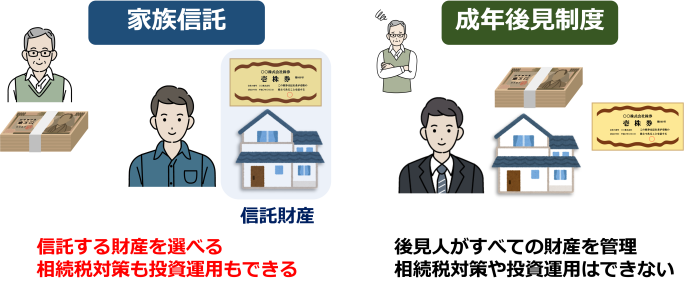

3-1.メリット①財産管理の自由度が高い

成年後見制度では、後見人にすべての財産が託され、様々な制約があります。相続税対策や投資運用など、被後見人の財産を積極的に動かすことは許されません。

これに対して、家族信託は、契約によりすべて自由に決めることができます。信託する財産を選ぶことができますし、相続税対策や投資運用も行うことができます。契約内容の範囲内であれば、柔軟な対応が可能となります。

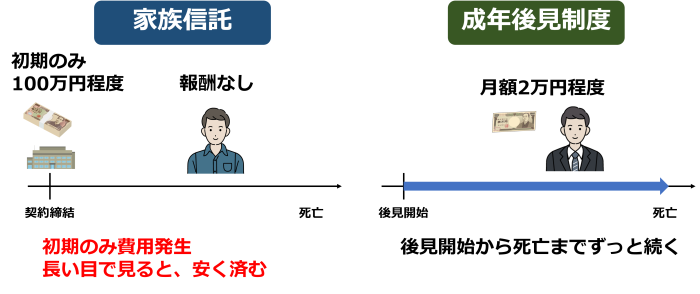

3-2.メリット②月額報酬がない

成年後見制度では、後見人に専門家が就いた場合には、月額2万円程度の報酬が必要になります。成年後見制度を始めたら基本的に中止できず、後見人は基本的に辞任できませんので、被後見人が亡くなるまで報酬の支払いが続きます。

一方、家族信託は、契約内容にはよりますが、受託者に報酬は発生しません。100万円程度の初期費用はかかりますが、長い目で見ると成年後見制度に比べて安く済みます。

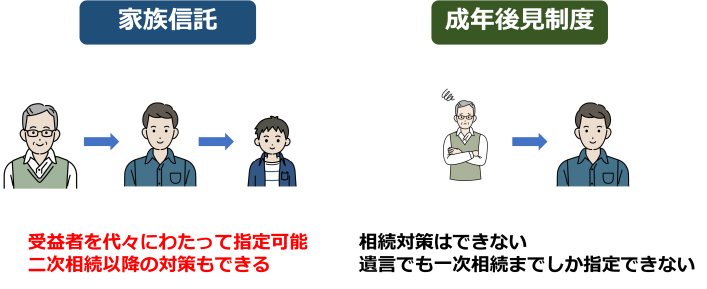

3-3.メリット③二次相続以降に対応できる

成年後見制度では相続対策はできません。遺言では一次相続までしか指定することはできません。

一方、家族信託では、受益者を代々にわたって指定した契約にすることで、二次相続以降の対策も計画的に行うことができます。

4.認知症の方の判断能力はどう判定する?

家族信託にメリットが多いことを紹介してきましたが、最初にご説明したように、判断能力がないと家族信託を利用することができません。それでは、認知症の方の判断能力をどう判定するのでしょうか。

認知症というのは、いわゆる医師の診断書に記載されているものですが、これで、家族信託の判断能力が決まるわけではありません。家族信託では、公証人が立ち会って、委託者本人の判断能力を確認します。

4-1.判断能力の確認ポイント

判断能力の確認ポイントはいくつかありますが、重要なものを簡単にあげてみます。

- 氏名、生年月日、住所を言えること

- 契約書に自分で署名できること(身体的な問題で難しい場合を除く)

- 契約の大まかな内容をわかっていること

- どの財産をいくら、誰に託そうとしているのか、理解できていること

などが、判断能力の重要な確認ポイントです。

軽度の認知症でも、公証人に判断能力があると認められれば、家族信託の契約を締結することができます。

しかし、契約の当日、病状が悪化するなどして、トラブルも予想されます。できれば、認知症になる前に、家族信託の利用をするのが望ましいといえます。

5.家族信託がより効果的になる人

最後に、家族信託がおすすめな人の例をご紹介します。

5-1.資産家の人

たくさんの資産をお持ちの人、特に、資産が不動産で、賃貸住宅の大家さんには、家族信託が有効です。

認知症になってしまった後でも、賃貸住宅の管理や積極的な運用、不動産の処分などを、滞りなく行うことができます。

また、所有している財産が多いと将来の相続税が心配になりますが、家族信託であれば認知症が発症した後でも、相続税対策が可能です。

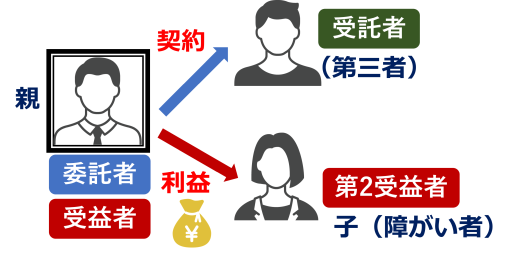

5-2.障害のある子に財産を相続させたい人

障害のある子に相続させたい人にも、家族信託はおすすめです。障害のある子の場合、財産を得たとしても活用することができません。

この場合には、まず、親を委託者かつ受益者、親族などの第三者を受託者し、親の死後は、子を第2受益者、とする家族信託を行うことで、子は財産から得られる利益を手に入れることができます。

親の死後、第三者が財産を使い込むかもしれないと不安に思われる場合には、弁護士や税理士などに信託監督人を依頼することで解決できます。

5-3.事業承継したい人

事業承継したい人にも、家族信託は効果的です。

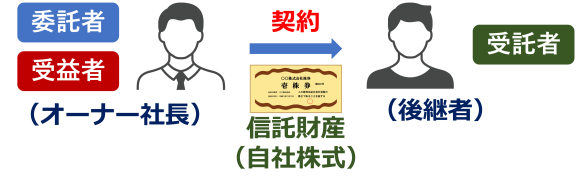

中小企業の場合には、オーナー社長が自社株式の大部分を所有していることが多いですが、後継者に一気に贈与してしまうと、贈与税が発生し、経営権を渡してしまうことになる、という問題点があります。

ここで、自社株式を信託財産、オーナー社長を委託者、兼、受益者、後継者を受託者とする家族信託を行った場合には、オーナー社長が受益者となっているため贈与税はかかりません。

また、経営権をオーナー社長が維持し、頃合いを見て、後継者に経営権を譲ることができます。

さらに、家族信託では、先々の受益者を指定することができますので、後継者以外の相続人が自社株式を相続し、株式が分散してしまうのを防ぐことができます。

6.家族信託と認知症に関するFAQ

認知症になってから家族信託を行うことはできますか?

原則としてはできません。ただし、判断能力の有無が判断基準となりますので、軽度の認知症であれば家族信託契約をできるケースがあります。専門家に相談することをおすすめします。

家族信託をした方が良い人は?

資産家の人、障害のある子に財産を相続させたい人、事業承継をしたい人などは特に、家族信託を検討されることをおすすめします。

認知症で家族信託が出来ない場合、財産管理はどうしたらよい?

一つの方法に成年後見を利用するというものがあります。家族信託よりもより深い代理ができます。

7.家族信託は当事務所へご相談ください

家族信託は、財産管理の自由度が高いなど、成年後見制度よりも様々なメリットがあります。

認知症になり、判断能力を失ってしまうと、原則として、家族信託を行うことはできません。ただし、軽度の認知症の場合は、公証人の立ち合いにより、本人が契約内容をしっかり理解している、と確認できた場合には、家族信託の契約を締結できる場合もあります。

とはいえ、認知症になってからでは、突然病状が悪化するなどのトラブルも予想されますので、認知症になる前に、家族信託を利用するのが望ましいでしょう。

当事務所では、家族信託のご相談を積極的に承っておりますのでお気軽にご相談ください。