目次

- 1. 二世帯住宅と小規模宅地等の特例

- 2. 二世帯住宅の区分所有建物の登記

- 3. 二世帯住宅の小規模宅地等の特例の適用要件

- 3-1.二世帯住宅が父と息子の共有登記の場合【適用OK】

- 3-2.完全分離型の二世帯住宅・区分所有登記の場合【適用NG】

- 3-3.建物内部で行き来できる二世帯住宅・すべてが父の単独登記の場合【適用OK】

- 3-4.建物内部が行き来できる二世帯住宅・区分所有登記の場合【適用NG・例外あり】

- 3-5.建物内部で行き来できない完全分離型の二世帯住宅・すべてが父の単独登記の場合【適用OK】

- 3-6.増築した完全分離型の二世帯住宅・すべてが父の単独登記の場合【適用OK】

- 3-7.隣接した2棟の建物・別物としてそれぞれ単独登記されている場合【適用OK・例外あり】

- 3-8.渡り廊下で繋げた2棟の建物・別物としてそれぞれ単独登記されている場合【適用NG】

- 4.二世帯住宅の小規模宅地等の特例その他の注意点

- 5.二世帯住宅への小規模宅地等の特例の適用はご相談を

相続税を大きく節税できることで頻繁に利用される小規模宅地等の特例ですが、二世帯住宅であっても適用は可能です。

ただし、例外、もあるため注意しなければなりません。事前に対策をしていないと、相続税が数百万円単位で変わるケースもあるのです。

今回は、二世帯住宅の小規模宅地等の特例についてご紹介してまいります。

1. 二世帯住宅と小規模宅地等の特例

それではまず、小規模宅地等の特例の基本からご紹介します。

1-1.小規模宅地等の特例とは

小規模宅地等の特例とは、被相続人の自宅土地を配偶者または同居親族が相続した場合には、その土地の評価額が最大で80%減額される制度です。

1億円の土地であっても、相続税の計算においては2,000万円の土地と評価されるため、相続税を大きく節税することができます。

小規模宅地等の特例について詳しくはこちらをご覧ください。

【関連記事】土地の相続税対策に欠かせない小規模宅地等の特例とは?

1-2.二世帯住宅と小規模宅地等の特例の関係

配偶者が相続する場合には、無条件で小規模宅地等の特例が適用できます。一方、配偶者以外の親族が小規模宅地等の特例の適用を受けるためには、「被相続人と同居」という要件があります。

二世帯住宅の場合には同居になるのでしょうか。

二世帯住宅で小規模宅地等の特例の適用を受けるためには、次の要件を満たしていなければなりません。

- 二世帯住宅として1つの同じ建物内に居住していること

- 二世帯住宅の敷地は被相続人の名義であること

- 被相続人へ家賃を支払っていないこと

- 相続税の申告期限まで二世帯住宅に居住し続けていること

二世帯住宅に親子でお住まいになり、土地の名義人であるご両親のいずれかがお亡くなりになった相続では、上記の要件を満たしていることがほんどかと思います。実際には、何も気にせずとも、適用対象になっているケースが多いでしょう。

2. 二世帯住宅の区分所有建物の登記

二世帯住宅で、ひとつ屋根の下に暮らしているのであれば、建物内で完全別居していたとしても同居として取り扱われ、小規模宅地等の特例の適用を受けることができます。しかし、そうすると、分譲マンション内の別々の部屋に親と子が居住している場合でも、同居として扱われることになってしまいます。

そこで、建物が区分所有登記されている二世帯住宅の場合には、特例の適用対象外となっています。

2-1.区分所有建物の登記とは?

区分所有建物とは、分譲マンションなど1棟の建物の中に複数の部屋がある場合に、部屋1つ1つが個別に所有権の対象になっている各部屋のことをいいます。

戸建ての二世帯住宅であっても、構造上、独立した専有部分のある建物であれば、区分所有建物として親子などがそれぞれで所有することができます。

2-2.二世帯住宅を区分登記している場合には特例の対象外

二世帯住宅の登記には、二世帯住宅をお一人の名義で登記しているケース、共有名義で登記しているケース、区分所有登記をしているケースの3つがあります。

二世帯住宅を単独名義で登記しているケース

二世帯住宅の土地と建物すべてを1人の所有物として登記する方法で、例えば、父が登記してそこに息子家族を住まわせるようなケースです(以下「単独登記」とします)。

二世帯住宅を共有名義で登記しているケース

二世帯住宅の土地や建物を複数の人が共同で所有する登記で、例えば、父と息子が2分の1ずつ所有するようなケースです(以下、「共有登記」とします)。

ただし、土地を共有名義で登記している場合には、小規模宅地等の特例が受けられるのは、土地のうち父が所有している部分のみになります。

区分所有登記をしているケース

区分所有登記とは上でご紹介した通り、ご自分が住んでいる二世帯住宅の構造部分を、区分所有建物として親子それぞれが所有する登記になります。

区分所有登記をしている二世帯住宅の土地を息子が相続する場合には、別々の建物に住んでいると解されて同居として扱われず、要件を満たさないため、小規模宅地等の特例の適用を受けることができません。

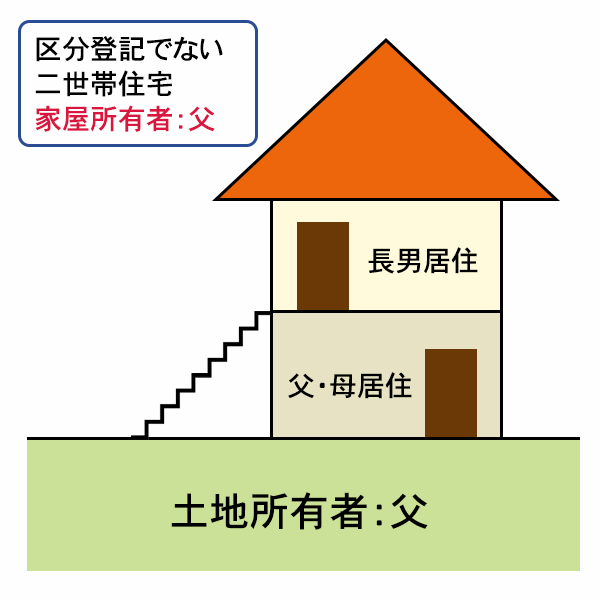

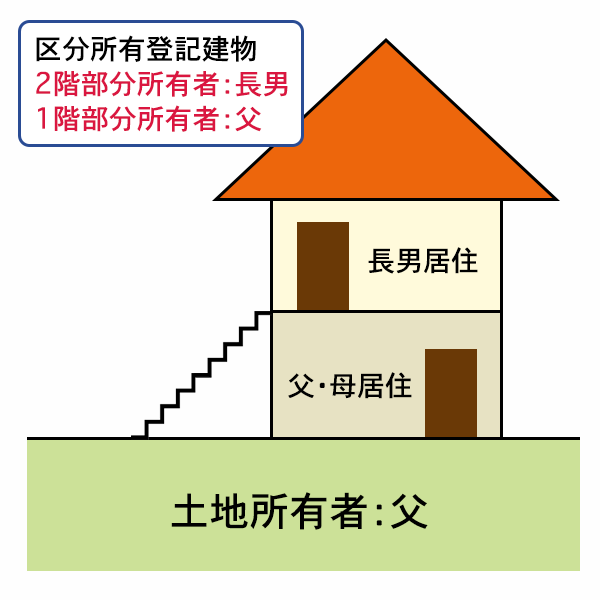

例えば、完全独立型の二世帯住宅で、1階部分は父名義、2階部分は息子名義として区分所有登記している場合に、父親が被相続人となると、2階部分は二世帯住宅であっても小規模宅地等の特例の適用はありません。

対して、同じ構造の二世帯住宅であっても、単独登記、共有登記であれば適用対象になります。

一方、配偶者が相続する場合には、父が所有する建物部分に対応する土地面積に対しては、小規模宅地等の特例は適用されます。

区分所有登記が問題になるのは、配偶者以外の同居親族が相続する場合に、二世帯住宅であっても同居とはみなされないという点です。「区分所有登記なら、小規模宅地等の特例は一切適用できない。」というわけではありません。

2-3.区分所有登記の有無による小規模宅地等の特例の適用の違い

同じ構造、同じ家族構成の二世帯住宅でも、登記が区分所有登記か否かによって相続税が多く変わることになります。

以下のケースで、土地を長男が相続する場合、どのくらい相続税が変わるのかを計算してみたいと思います。

事例

- 自宅の土地:300㎡

- 自宅の評価額:1億円

- 相続人:配偶者、長男

- 土地の相続人:長男

区分所有登記以外の場合

土地の評価額:1億円×(100%-80%)=2,000万円

礎控除 :3,000+600万円×2人=4,200万円

土地の評価額2,000万円 < 基礎控除額4,200万円

この場合、土地の評価額が相続税の基礎控除以下になるため、相続税はかかりません。

区分所有登記の場合

1億円-基礎控除額(3,000+600万円×法定相続人2人)=5,800万円

妻:5,800万円×1/2×15%-50万円=385万円

長男:5,800万円×1/2×15%-50万円=385万円

相続税の総額:385万円+385万円=770万円

各相続人が納付すべき相続税額

妻:0円(取得財産がないため)

長男:770万円×1億円/1億円=770万円

合計:770万円

全く同じ居住のし方であっても、登記を区分所有登記にしているだけで相続税が770万円も変わることになります。

現在、区分所有登記の二世帯住宅に居住しており、将来の相続において小規模宅地等の特例の適用を受けたい場合には、相続開始までに区分所有登記を解消しておかなければなりません。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【出典サイト】No.4155 相続税の税率|国税庁

2-4.区分所有登記かどうかの確認方法

自身が住んでいる二世帯住宅が区分所有登記になっているかどうかは、毎年春頃に役所から送付される「固定資産税納税通知書」で簡単に確認することができます。

固定資産税はその固定資産を所有している人にかかる税金です。その二世帯住宅について複数の固定資産税納税通知書が届く場合には、区分所有登記がされています。

2-5.区分所有登記の解消法

区分所有登記を解消するためには、共有登記への変更手続きを行います。

【例】1階を父、2階を息子として区分所有登記されている二世帯住宅の場合

- 父と息子それぞれの持分のうち、2分の1ずつを等価交換する

- 建物を1戸の建物とするために合併登記を行う

➀の手続きについては司法書士に依頼します。

②の2つの建物を1つにする合併登記の手続きは、表題部登記の変更になりますので、土地家屋調査士に依頼します。

司法書士に依頼すればすべてが完結するわけではありません。しかし、司法書士と土地家屋調査士が連携している事務所も多く、確認してみる価値はあります。

2-6.区分所有登記の解消する際の注意点

相続開始直前に区分所有登記を解消した場合などには、相続税回避のために行われた行為であるとして、税務署から否認される可能性は0ではありません。

また、持分の交換には贈与税や譲渡所得税が発生する可能性があり、不動産取得税や登記にかかる登録免許税は確実に発生することになります。

司法書士、土地家屋調査士、税理士などの専門家報酬も発生するため、区分所有登記を解消することで得られる節税分と、これらのリスクや発生する費用とのバランスに注意しながら検討することになります。

上原会計事務所では、司法書士や土地家屋調査士といった専門家と連携して対応することが可能です。

3. 二世帯住宅の小規模宅地等の特例の適用要件

それでは、二世帯住宅の構造と登記方法の組み合わせによる小規模宅地等の特例の適用の有無を、パターン別にご紹介したいと思います。

父と息子の二世帯住宅で、父が被相続人となり、息子が土地を相続した場合を前提としています。

3-1.二世帯住宅が父と息子の共有登記の場合【適用OK】

二世帯住宅を父と息子で2分の1ずつ共有登記している場合には、小規模宅地等の特例が適用できます。

ただし、土地部分についても父と息子の共有登記になっている場合には、相続の対象になるのは父の持分にあたる土地のみになり、減額される金額も、その持分を元に計算されます。

3-2.完全分離型の二世帯住宅・区分所有登記の場合【適用NG】

二世帯住宅の1階を父、2階を息子として区分所有登記されている場合には、同居とは認められません。

したがって、小規模宅地等の特例は適用できません。

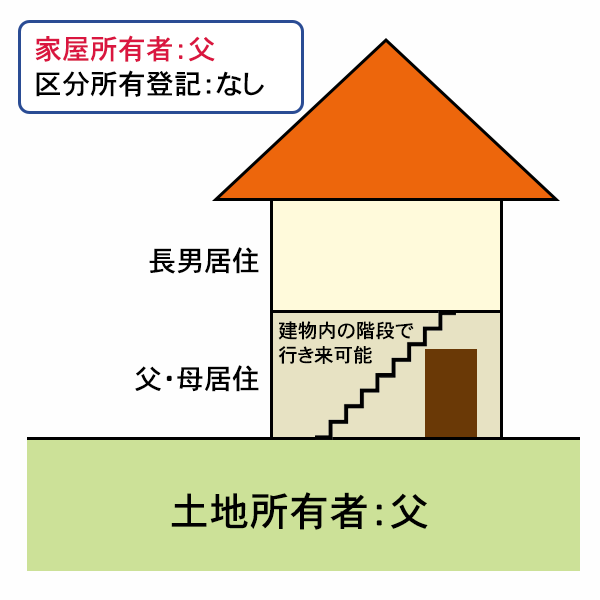

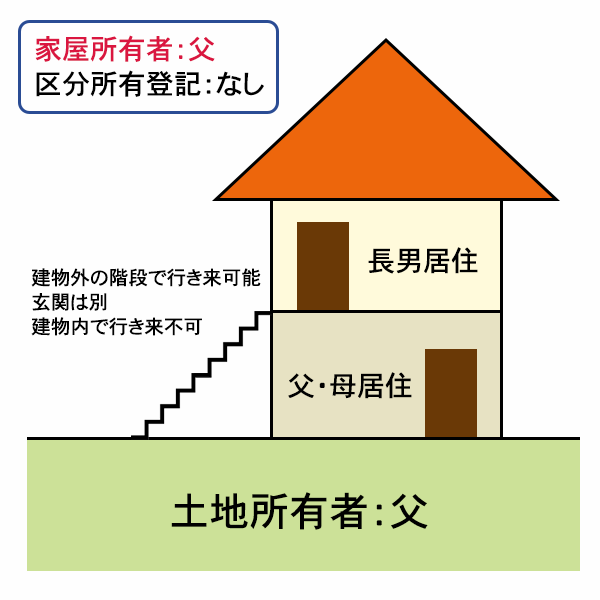

3-3.建物内部で行き来できる二世帯住宅・すべてが父の単独登記の場合【適用OK】

2世帯の居住スペースが構造上分かれていない二世帯住宅で、父が登記上家屋すべてを所有している場合には、問題なく小規模宅地等の特例が適用できます。

平成25年度税制改正によって、二世帯住宅の構造による適用要件が見直されましたが、このパターンの二世帯住宅は、その前から小規模宅地等の特例の適用対象となっていました。

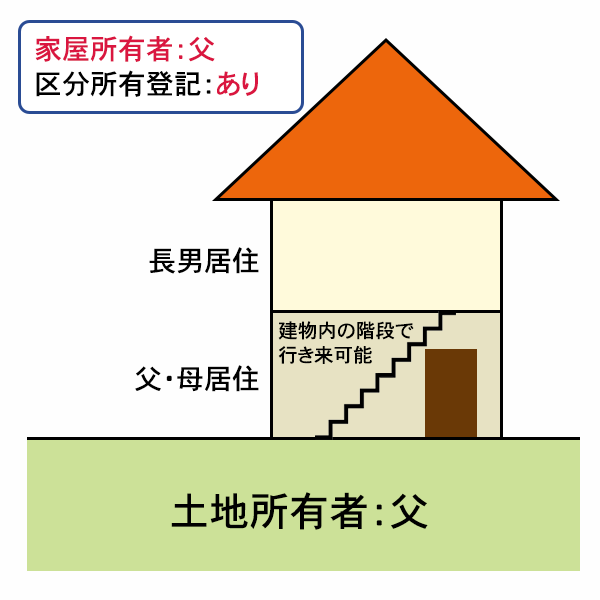

3-4.建物内部が行き来できる二世帯住宅・区分所有登記の場合【適用NG・例外あり】

区分所有登記であるため、基本的には小規模宅地等の特例の適用対象外となります。

しかし、父所有の1階にしかキッチンがない、息子所有の2階にしかトイレがない場合など、必然的に父や息子の行き来がある場合には、息子所有部分も父が居住用として使用していたと認められるため、小規模宅地等の特例が適用できるものがあります。

税理士に相談してみてください。

3-5.建物内部で行き来できない完全分離型の二世帯住宅・すべてが父の単独登記の場合【適用OK】

2世帯の居住スペースが完全に分かれており、玄関以外からの出入りができない二世帯住宅です。

この構造の二世帯住宅は、平成25年度の税制改正より小規模宅地等の特例の適用対象になりました。

父が単独所有しているため、小規模宅地等の特例が適用できます。

同様に三世代住宅であっても被相続人と親族が同居しており、区分所有登記ではない場合には、小規模宅地等の特例が適用できます。

ただし、この場合に例えばに1階父、2階息子、3階に親族以外が居住していると、3階の床面積に対応する土地部分については、小規模宅地等の特例は適用できません。

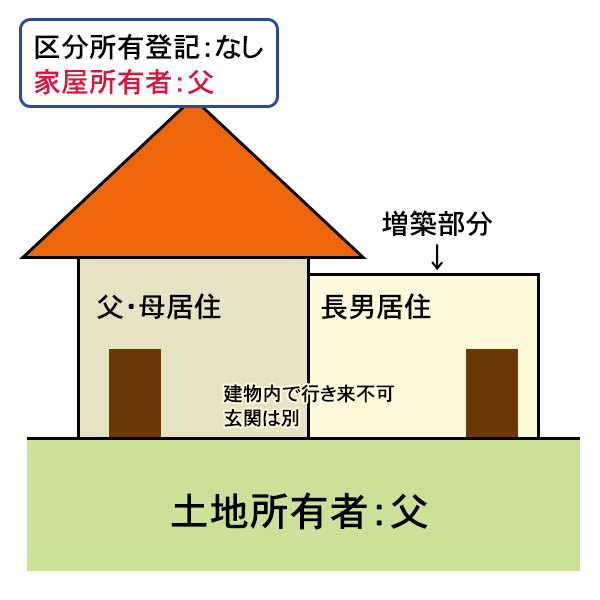

3-6.増築した完全分離型の二世帯住宅・すべてが父の単独登記の場合【適用OK】

従来からあった母屋に増築し、増築部分のみでも生活できる完全分離型の二世帯住宅を作ったとします。

この場合は、増築部分を含めて1つの建物とみなされるため二世帯住宅に該当し、さらに父が単独登記しているため、小規模宅地等の特例は適用できます。

この場合は、増築部分を含めて1つの建物とみなされるため二世帯住宅に該当し、さらに父が単独登記しているため、小規模宅地等の特例は適用できます。

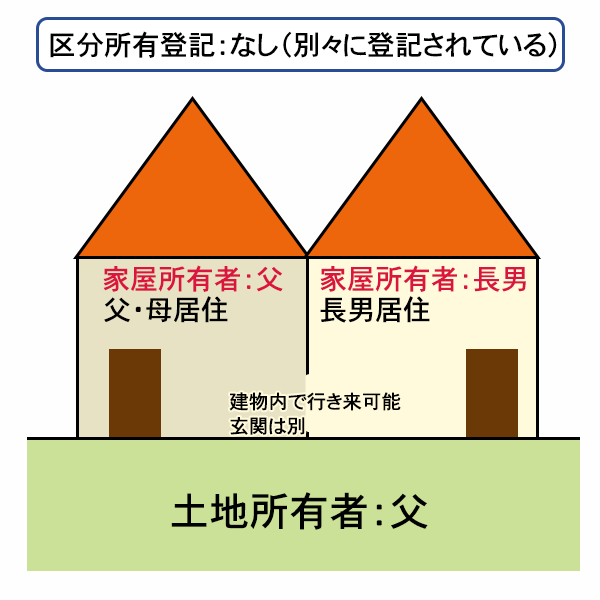

3-7.隣接した2棟の建物・別物としてそれぞれ単独登記されている場合【適用OK・例外あり】

父所有の敷地内に、父所有の建物と息子所有の建物が繋がって建っており、建物内部で行き来できる二世帯住宅の構造になってはいますが、別々の建物として登記されている場合は、区分所有登記ではないため、原則として小規模宅地等の特例が適用できます。

ただし、判例によると「社会通念に照らし、構造上外観上および機能上の各面を総合的に判断して一体性が認められる建築物」であれば全体で1つの建物とみなされると明確に定義されていますので、もし一体性が認められない場合には同居ではないため、対象外になります。注意してください。

ただし、判例によると「社会通念に照らし、構造上外観上および機能上の各面を総合的に判断して一体性が認められる建築物」であれば全体で1つの建物とみなされると明確に定義されていますので、もし一体性が認められない場合には同居ではないため、対象外になります。注意してください。

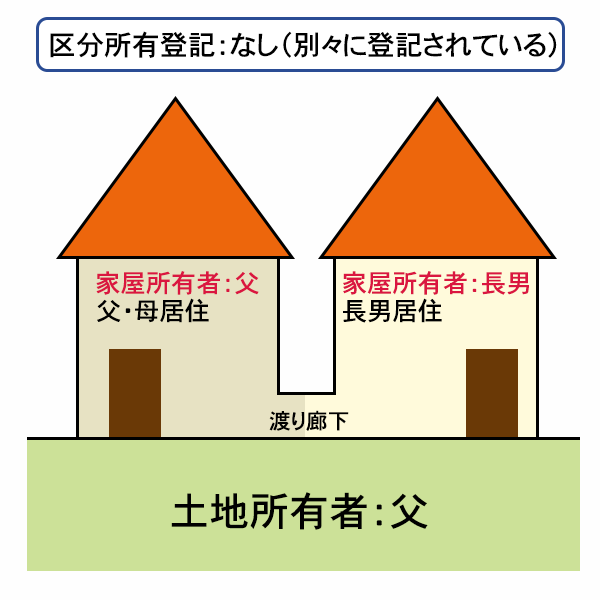

3-8.渡り廊下で繋げた2棟の建物・別物としてそれぞれ単独登記されている場合【適用NG】

父所有の敷地内に渡り廊下で繋げた建物が2棟建っており、父所有と息子所有である場合、渡り廊下程度では同居とはみなされませんので、小規模宅地等の特例は適用できません。

小規模宅地等の特例は、1つの建物内に同居していることが大前提になります。

小規模宅地等の特例は、1つの建物内に同居していることが大前提になります。

4.二世帯住宅の小規模宅地等の特例その他の注意点

4-1.未登記の二世帯住宅の場合

二世帯住宅が小規模宅地等の特例の対象になるか否かは、区分所有登記か否かによって判断しますので、登記自体がないとうことは区分所有登記がされていない二世帯住宅ということであるため、小規模宅地等の特例の対象になります。

「未登記だから門前払いなのでは。」と考えられるかもしれませんが、小規模宅地等の特例の判定にそのような要件はありませんので大丈夫です。

4-2.相続開始3ヶ月後に二世帯住宅を売却した場合

息子が父の死後3ヶ月で、二世帯住宅を売却した場合には、「相続税の申告期限まで二世帯住宅に居住し続けていること」の要件に該当しなくなり、小規模宅地等の特例は適用できません。

小規模宅地等の特例で得られる節税額を考慮した場合は、相続税の申告期限まで待った後に売却した方が、有利になることが多いかと思います。

4-3.息子が単身赴任で同居していない場合

二世帯住宅に同居していた息子が単身赴任で引っ越した後に、父が死亡したケースです。

前述した通り、もちろん二世帯住宅が区分所有登記の場合には、小規模宅地等の特例は適用できません。

しかし、単独登記や共有登記の二世帯住宅に、単身赴任後も息子家族が住み続けており、単身赴任が解消されれば息子が二世帯住宅に戻ってくる予定であった場合には、息子の生活の中心は二世帯住宅にあり、同居であると認められるため、小規模宅地等の特例は適用できます。

5.二世帯住宅への小規模宅地等の特例の適用はご相談を

二世帯住宅に対する小規模宅地等の特例の適用については、平成25年度の税制改正によって要件が緩くなり、適用範囲が広がりました。

しかし、区分所有登記されていると、適用ができなくなってしまいます。

「もう独立したのだから、息子家族が住むエリアについては息子の負担にしたい。」などの思いから、二世帯住宅であっても区分所有登記されているご家族は意外に多いのが実情です。

自宅土地には小規模宅地等の特例があるからと無条件に安心するのは危険です。その二世帯住宅が適用対象なのか否かについては、生前に必ず確認しておいていただきたい点になります。

上原会計事務所では、二世帯住宅における小規模宅地等の特例の適用についてのご相談も承っております。区分所有登記についても土地家屋調査士などと連携しつつ、相続税の軽減などの税務的な面をサポートいたします。お気軽にお問い合わせください。