不動産には相続税対策が重要で有効な理由

相続税を大きく節税するうえで鍵となるのが不動産です。 相続財産に不動産があり、何も対策をしないまま相続を迎えてしまう…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

目次

相続財産に不動産がある場合には、相続税に強い税理士に相続税の申告を依頼することをおすすめします。決してひいき目から申し上げているのではありません。納税者様にとって最も負担が少なくなる方法だからです。

本記事では、相続不動産の評価が伴う相続税申告は、相続税に強い税理士に依頼した方が良い理由と、税理士を選ぶ際のポイントについて税理士の本音をご紹介いたします。

相続税の額は、一般的に遺産に占める額が大きいため、不動産評価額で左右されるといっても過言ではありません。

その理由をご紹介いたします。

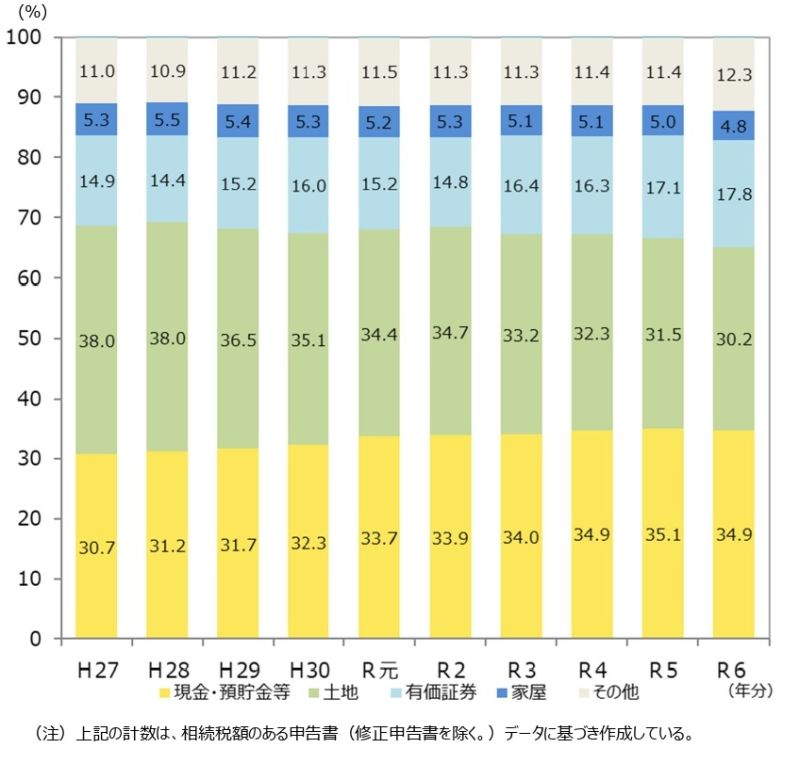

国税庁が公表している最新の相続財産の金額の構成比によると、令和6年(2024年)には、相続財産に不動産が占める割合が35.0%(土地30.2%、家屋4.8%)となっており、現金・預貯金等の34.9%とほぼ同じです。

9年前の平成27年(2012年)には不動産の割合が43.3%(土地38.0%、家屋5.3%)もあり、相続財産に占める割合は現金・預貯金等へとシフトしてはいますが、今でも不動産が高い割合を占めています。

相続財産の金額の構成比の推移

【出典】令和6年分 相続税の申告事事績の概要 「5相続財産の金額の構成比の推移」|国税庁

「現金・預貯金等の方が相続財産に占める割合も高いのだから、不動産評価よりも重要なのでは?」と思われるかもしれませんが、やはり相続税においては、不動産評価が重要です。

現金・預貯金等の相続税評価額は、確定的に相続開始日時点の残高です。

それに対して不動産は、評価方法によってその評価額が数百万円、数千万円単位で変わることがあり、誰がどのように評価計算をするのかは非常に重要なポイントになるからです。

不動産、特に土地の場合には、その立地条件や地形などを評価額にできるだけ反映することが可能になるように、様々な計算方法が設けられています。

どの計算方法を採用するか、この判断が非常に複雑で、同じ土地であっても計算する税理士によって評価額が異なるといわれています。

では、なぜ不動産の相続税評価方法が複雑なのでしょうか。

不動産は、同じ地域・同じ面積であっても、接道状況、形状、用途地域、権利関係などによって価値が大きく異なり、実勢価格も物件ごとに大きな差が生じるため、一律の評価を行うことができません。

そのため相続税では、不動産の実勢価格そのものではなく、土地については路線価(路線価が設定されていないエリアでは倍率方式)、建物については固定資産税評価額を基準とした評価方法が採用されています。

しかし、都市部と地方、住宅地と商業地、戸建てとマンションといった利用形態の違いによる不公平を調整するため、地目、利用状況、規模、奥行きなどの個別補正項目が次第に増え、評価体系は複雑化してきました。

さらに、借地権、貸家建付地、私道、セットバック、都市計画制限など、市場価値を下げる要素を評価額に反映させる必要があり、減額補正が多層的な構造になっています。

そのため、不動産の相続税評価は、難しいのです。

なお、不動産の相続税評価方法や節税対策について詳しくお知りになりたい方は、以下のコラムをご一読ください。

税理士は税金のプロフェッショナルであり、すべての税目について一般の方より詳しいことは確かであす。しかし、国税・地方税の税目すべてに完璧な対応ができる税理士はまずいないと思います。

医師に内科、外科、歯科などの専門分野があるように、すべての税理士が相続税に強いわけではありません。

「どの税理士でも相続税額は同じ」、「どの税理士に依頼しても、不動産の評価は完璧に行ってもらえる」ではないのです。

税理士になるための税理士試験は、会計学と税法に分かれており、税法は所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税の中から受験する科目を3つ受験者が自由に選べるシステムになっています。

税理士試験の科目

- 会計学

簿記論・財務諸表論(2科目とも必修)- 税法

所得税法・法人税法・相続税法・消費税法・酒税法・国税徴収法・住民税または事業税・固定資産税

うち受験者が3科目を選択(ただし、所得税法・法人税法のいずれか1科目は必ず選択)

令和7年度の税理士試験の合格者は7,847名ですが、そのうち相続税を選択し合格したのは333名と、全合格者の4.2%ほどしかおりません*。

また、税理士試験には免除制度が設けられており、税務署に10年または15年以上勤務した国税従事者は税法の科目が免除されます。

したがって、相続税法を勉強しなくても税理士になれるのです。

*【出典】「令和7年度(第75回)税理士試験結果表(科目別)」|国税庁

相続税は、相続財産が基礎控除額を超える限られた被相続人の相続に対してかかる税金です。したがって、申告件数は少なく、2024年では、16万件を超える程度となっています。

二大税目である所得税の確定申告者は2,339万人、法人税の申告件数は約322万件です。比較すると、相続税申告の圧倒的な少なさがお分かりいただけるかと思います。

一方で、2025年(令和7年)12月末時点における税理士登録者数は82,276名です。16万件の相続税申告を平等に割り振ると、税理士1人あたり年間2件程度ですが、年間100件以上の相続税申告をこなす相続専門税理士がいることを考えると、何年も相続税申告を扱っていない税理士は多数存在しているのが実情です。

相続税法を含めて税法は、世の中の状況を税金に反映させるために頻繁に改正され、今まであった相続税の評価方法や特例などが拡充、縮小、廃止され、新たなものが創設されます。

相続税申告を主に扱う税理士であれば、常に相続税法の改正を追うことは当然であり、まだ改正されていないものについても先を読んで動きます。

一方で、日頃、相続税に触れていない税理士はどうでしょうか。税理士である以上、改正を知らないということは考えにくいですが、詳細な情報までは熟知できていない可能性があります。

ここまで、相続不動産の評価は、相続税に強い税理士に依頼すべき理由についてお分かりいただけたと思います。

では、不動産の相続税評価をお願いできる相続税に強い税理士とはどのような税理士で、どのようなポイントを見極めて選べばいいのでしょうか。

相続不動産の評価を任せることができる相続税に強い税理士特徴として、次のポイントを挙げておきましょう。

・不動産の相続税評価に経験・実績が豊富

・現地調査や役所調査を重視する

・不動産売買にも通じており、不動産売買に関する税制にも強い

不動産は、道路との高低差や、周辺地域の状況などを現地調査しなければ、把握できない情報が多く、役所調査では、建築制限の有無や、接している道路の状況、都市計画道路の予定などを確認して評価します。

また、相続不動産を売却したいと考えるご依頼者様もいらっしゃるため、税理士は、不動産売買に通じており、不動産売買に関する税制についても熟知している必要があります。

相続税に強い税理士を見つけるポイントをご紹介いたします。これらをできるだけ多く兼ね備えた税理士を探すと良いかと思います。

・相続税申告の実績が多い

・不動産の現地調査に強い

・他の士業との連携がとれている

・適正な報酬体系

・二次相続まで見据えた提案ができる

・相続税法の改正について十分に理解している

・適切に税務調査の対応ができる

相続税額は不動産の有無と依頼する税理士によって大きく左右されます。

遺産が現金や預金などの金融資産のみである場合には、相続人自身での申告は十分に可能かと思います。しかし、不動産がある場合には、後々の税務調査と追徴課税の負担を考慮して、税理士へのご依頼をおすすめいたします。

上原会計事務所では、相続税申告や生前対策について、ご依頼者様のご要望に応じた様々なプランをリーズナブルな費用でご用意しています。

相続や相続税についてお悩みの方がいらっしゃいましたら、お気軽にご相談ください。