相続税は、申告と同じ期間内に納付をしなければなりません。しかし、納付の際に必要な納付書の書き方が分からないとお悩みになられる方は数多くいらっしゃいます。

納付書の作成は決して難しくありません。ご紹介します。

1.相続税の納付書の入手方法

まず、相続税の納付書自体はどこで手に入れるのでしょうか。

1-1.税務署の窓口でもらう

納付書は税務署の受付窓口で、誰でも貰うことができます。必要枚数を聞かれますので、書き損じを考えて多めに貰っておきましょう。

どこの税務署にも常備しており、申告先の税務署で貰う必要はありません。ただし、基本的に税務署名が印字してあり、申告先と異なる場合には、二重線で消して訂正してください。訂正印は不要です。

なお、書き損じた個所が税額の場合には訂正がききません。新しい納付書に書き直してください。

税額以外であれば、基本的に二重線で消して訂正印なしでそのまま使用することができます。しかし、金融機関によっては受け付けてくれないところもあるので、税務署名以外に訂正箇所が出たら、新しい納付書を使う方が良いかと思います。

1-2.送付される申告書類に納付書が同封されている

税務署は相続税がかかりそうな人を生前から把握しており、死亡の確認が取れると相続税申告書が一式入った封筒を送付します。封筒には納付書も入っています。

ただし、予備まで入ってはいませんので、書き損じた場合には、税務署の窓口で貰う必要があります。

2.相続税の納付書の書き方

具体的な納付書の書き方をご紹介します。

この通りにご記入いただけば、納付書は完成です。

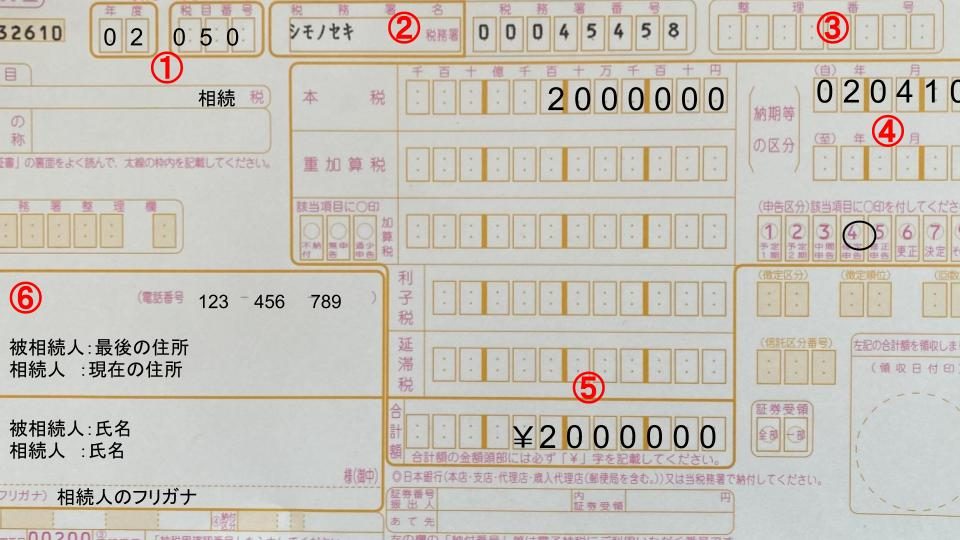

① 年度、税目番号、税目

年度

年度には、相続税を納付する年度を記入します。税務署の年度は毎年4月1日から3月31日ですので、以下を参考に該当する年度をご記入ください。

- 令和3年4月1日~令和3年3月31日の納付:「03」

- 令和4年4月1日~令和5年3月31日の納付:「04」

- 令和5年4月1日~令和6年3月31日の納付:「05」

税目番号・税目

相続税の税目番号は「050」、税目は「相続税」です。

税務署に「相続税の納付書」と請求して貰っている場合には、これらは最初から印字されているはずです。印字がない場合には記入してください。

② 税務署名、税務署番号

被相続人の最後の住所地を管轄している税務署名と税務署番号を記入します。

税務署で納付書を貰った場合には、その税務署名と税務署番号が最初から印字されているため、ここも記入することはほとんどありません。

空欄の場合には、税務署名と税務署番号は忘れずに記入してください。税務署番号は、以下のサイトを参考に、検索いただくか税務署に電話でご確認ください。

- サイトでご確認いただく場合:日本銀行の「銀行券/国庫・国債 歳入金等取扱庁一覧」一覧全文ダウンロードから「取扱庁コード」を記入

- 税務署に電話をかける場合:国税庁の「国税局・税務署を調べる」から税務署の電話番号を検索

③ 整理番号

税務署側の管理番号で、過去に申告したことがある人や法人に付いている番号です。

不明の場合には空欄で大丈夫です。わざわざ調べることはありません。

④ 納期等の区分

相続税の場合には「自」に相続開始日を記入するのみで、「至」は空欄で大丈夫です。

「自・至」となっており期間を記入するようになっていますが、これは納付書が色々な税目に共通しているからです。

⑤ 本税、合計額

納付する相続税額を、「本税」と「合計額」に記入します。合計額には¥マークを記入します。

⑥ 住所、氏名、電話番号

納付する相続人の情報と被相続人の情報を2段で記入します。

電話番号とフリガナは相続人のみで、電話番号は携帯電話でもかまいません。

3.相続税の納付方法

相続税の納付方法は、一般的には金融機関窓口での現金一括納付ですが、その他にも複数の納付手段があり、納税者の都合の良い方法を選択できるようになっています。

3-1.金融機関での納付

銀行や信用金庫、郵便局などの金融機関の窓口に、現金と納付書を提出して納付します。

金融機関によっては、納税の場合に記入する用紙などがありますので、それも記入して一緒に出します。

3-2.所轄税務署での納付

金融機関と同じように税務署の窓口でも、現金と納付書で納付することができます。

しかし、申告書を提出した所轄税務署でなければ納付できません。多額の現金を持って税務署までいかなければならない点にご注意ください。

3-3.コンビニでの納付

バーコード付の納付書であればコンビニ納付ができます。

バーコード付き納付書は、記入済の納付書を税務署の窓口に持参し、発行を依頼すれば入手できます。既に情報が印字済の納付書になるため、手を加えることなくそのまま使用することができます。

ただし、利用できるのは納付税額が30万円以下の場合に限られる点にご注意ください。

3-4.クレジットカードでの納付

パソコンやスマートフォンから「国税クレジットカードお支払サイト」へアクセスし、相続税をクレジットカード決済することができます。

金融機関や税務署は平日昼間しか開いていませんので、どこからでも24時間納税できるこの方法は非常に効率的です。また、クレジットカード会社によりますが、ポイントも貯まります。

ただし、利用できるのは納付税額が1,000万円未満の場合に限られ、税額に応じて決済手数料が必要となります。

クレジットカードの限度額も事前にご確認され、一時的に限度額を上げておくなどの対応が必要になります。

【参考サイト】国税クレジットお支払サイト

3-5.e-taxによるダイレクト納付

ダイレクト納付とは、納税者自身名義の口座から、即時又は指定した期日に、口座引落しにより国税を電子納付することを指します。

相続税は、e-taxを利用して申告できるようになりましたが、納付もe-taxですることができます。

ただし、利用するには事前に税務署へダイレクト納付利用届出書を提出しておく必要があり、利用開始まで書面による届出で1ヶ月、オンラインによる届出で10日ほどかかります。

届出をした金融機関の口座からの振替で納付することが可能です。

3-6.インターネットバンキングによる納付

ペイジー(Pay-easy)とは、民間・地方公共団体・官公庁と金融機関とを共同のネットワークで結ぶ「マルチペイメントネットワーク(MPN)」を利用したサービスで、これを利用するとインターネットバンキングにより、ペイジーを利用できる金融機関から相続税の納付が可能となります。

ただし、これには、税務署へのe-tax利用開始手続きとペイジーに対応する金融機関での利用開始手続きを行う必要があります。

4.相続税を納付する際の注意点

最後に相続税の納付について、気を付けていただきたいことをご紹介します。

4-1.相続税は相続人ごとに納付する

相続税の納税義務者は各相続人ですので、相続人ごとに金融機関などに行き納付しなければなりません。

手間だからと、代表の相続人が一括で納めてしまうと、それは他の相続人に対する贈与として扱われ、贈与税がかかってしまいます。

代表者が一旦立替払いをし、後で精算する場合には問題ありません。

4-2.相続人には連帯納付義務がある

相続税は「連帯納付義務」となっていますので、自分の相続税を納めたから終わりではなく、他の相続人もきちんと納付をしたかを確認しておくようにしてください。

他の相続人が納付をしないまま放置していると、税務署からの督促通知は相続人全員に届きます。相続人全員に負担する義務がありますので、最悪の場合、財産差し押さえということにもなりかねません。

相続税納付についてのよくある質問(FAQ)

相続税の納付期限はいつ?

相続税の納付期限は、申告期限と同じ「相続開始を知った日の翌日から10ヶ月以内」です。期限内であれば、申告と納付どちらが先になっても、また同日に行っても構いません。

また、期限が土・日・祝日・年末年始には、税務署がお休みのためお休みの翌日が期限になります。

相続税を現金一括納付できない場合はどうすればいいの?

期限内に相続税の納付が出来ない場合には、延納や物納といった制度を利⽤も可能です。

また、相続した遺産を売却などにより現金化して納める方法も考えられます。

物納や延納には要件があり、不動産など遺産の売却には、税務上の注意点があります。納税資金にお困りの際は、早めに相続税に強い税理士にご相談ください。