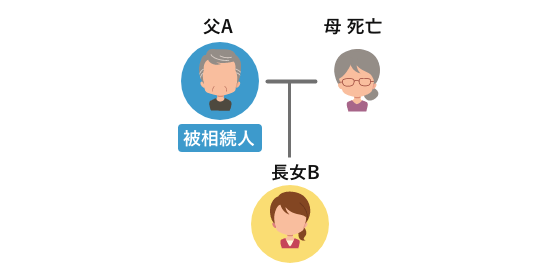

相続人に関すること

母は10年前に死亡しており、この度父Aが亡くなった。一人娘Bが単独の相続人である

相続時の状況

Aには自宅5,000万円と預貯金5,000万円があります。Aの相続人は一人で基礎控除3,600万円を超えるため相続税申告が必要となります。別途、長女Bはアルバイトぐらいしかしたことがないにもかかわらず長女B名義の預金が5,000万円あります。

Bからの相談

父Aの相続人は一人なのですべての財産を長女Bが相続することになり相続税申告が必要となります。B名義の預金5,000万円は10年前に死亡した母から相続したものでB固有の財産です。母死亡時の母の財産はこの預金だけで基礎控除は7,000万円(5,000万円+1,000万円×2人)以下であったため相続税の申告はしていません。この状況で長女の持っている預金を父の相続財産であると税務署から言われないかどうか心配です。

問題点の抽出提案

Aの相続にあたってB名義の預金5,000万円はAの名義預金なのか、それともB固有の財産なのか?いわゆる名義預金といわれる問題です。相続税の実務においては頻繁に名義預金の問題が生じ、多くの採決、判例があって名義預金と認定されている事例が少なくありません。預貯金を子供に贈与する、子供名義で預金する、そのような親は少なくありません。正式に贈与契約を結び贈与税申告をするのであれば問題ありませんが、名義だけを子供にしている場合には問題です。

① Bの場合はどうでしょうか?まずはBの預金通帳がいつ作られたのか、どのような経緯で5,000万円の預金となったのかを調べることから始めました。母の相続税申告書に記載されていればB固有の財産であることが推察されますが、申告がないので何とも言えません。

② 次にBの通帳を確認します。Bが主張するように母の相続で取得したとするなら、母の相続開始後に預金されているはずですが10年前の通帳は残っていませんでした。その後の通帳を調べてみると5年前の通帳には1,000万円の通帳残高しかありませんでした。

③ Bの今までに稼得した賃金を計算してみます。アルバイトの期間などから推測していくらぐらいの資金を保持可能なのか計算してみます。アルバイトで年間給与収入200万円として(BはAと同居し生活費は父に出してもらっていたとして)年間100万円×勤務年数15年=1,500万円。Bが給与から預金できた金額は多く見積もっても1,500万円となります。

④ Aの通帳を調べてみます。5年前から通帳を通査しますと毎年500万円から1,000万円の引き出しがあります。この資金は何に使われたものでしょうか?この資金の使途が明らかにならないと、B名義の預金をしたとの懸念を持たれます。この結果、B自身の稼ぎ1500万円+母からの相続∔父の名義預金=Bの預金通帳残高5000万円となっていくらが名義預金か推定することになります。

⑤ 税務当局は過去の5年分以上の通帳の調査を金融機関に依頼しその出入りを確認します。その結果、これらのことを総合的に判断してB名義の預金の内***万円は名義預金であるとの認定を下します。

解決できた事項

① 子供や配偶者の預金や有価証券は常に疑念を持たれるところです。名義預金であるとなりますと相続財産漏れ、隠ぺいとなり重加算税(税額×35%)延滞税の対象になりかねません。

② 贈与をするのであれば、契約書を交わし贈与税申告を行って贈与することをお勧めします。仮に年間200万円を贈与すると9万円の贈与税((200-110)×10%)です。10年間贈与すれば2,000万円の金額を90万円の贈与税で贈与できることになります。(ただし、暦年贈与に注意)

③ 今回は名義預金とされることを避けるためにBが母から相続で取得したとする証拠調べを徹底してもらいましたが、明確な証拠は見つかりません。母の預金通帳を金融機関に依頼し調べてもらっています。