相続人に関すること

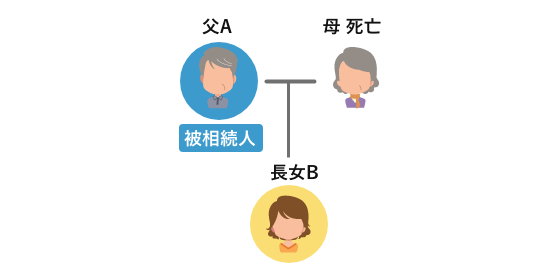

父A被相続人 相続人は 長女B の1人

相続時の状況

父Aさんの財産は自宅2,000万円(時価)と預貯金が2,000万円ありましたが、事業運転資金で3,000万円の借金を負っていました。このまま、Aさんにもしものことがあると、Bさんは自宅も現預金も手放して借入金を返済しなくてはなりません。

長女Bからの相談

Bさんとしては、今後の生活を思うと不安でなりません。父Aさんが倒れたら途端に生活が困窮してしまいます。そこで、何とか自宅を残し、預貯金も残しながら借入債務をなくす方法はないかという相談です。Bさんの相談をまとめますと①自宅はAさん名義であるがBさん名義にして自宅を守るようにしたい。②預貯金も借入金返済にしないで将来の生活費として取っておきたい。の2点です。

問題点の抽出提案

ご相談を受け、遺言や家族信託では対応できないと直感し放棄を念頭に考えました。

① 相続の放棄・・・幸い、Bさんが相続放棄した場合に新たに相続人となる第2順位、第3順位の相続人はいないのでその点は心配ありませんでした。しかし、このまま相続放棄をすると自宅を手放さなくてはなりません。自宅がなくなっては借入金がなくなっても生活することができません。

② 自宅の売却・・・そこで、自宅の時価は2,000万円ですが、2,000万円で売却できた場合の手元残は売却代金2,000万円から譲渡所得税、仲介手数料等を差し引くと1,500万円ほどになり、預貯金2,000万円と合わせて借入返済すると500万円しか残らずそれでは生活していけません。(売却代金手元1500万円+預貯金2000万円―借入金3000万円=残金500万円)

③ 自宅の贈与・・・そこで、自宅の相続税評価額(=固定資産税評価額)を計算すると半額の1,000万円であることがわかりました。固定資産税評価額が思ったより低く算出されていました。自宅をAさんからBさんに贈与すると贈与税額は177万円の贈与税がかかることがわかりました。(贈与税評価額1,000万円―基礎控除110万円)×30%-90万円=177万円

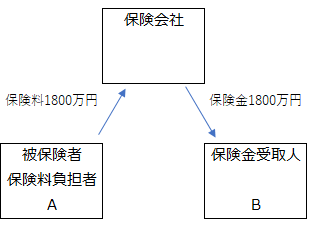

④ 生命保険の活用・・・預貯金については生命保険を活用して相続財産から外すことにしました。保険金1800万円の終身保険にAさんが入ります。被保険者A、保険金受取人B、保険料負担者A 保険料1800万円です。Aさんが亡くなった時にBさんが受取る生命保険金は相続財産から外れ、保険金受取人Bさんの固有の財産とされます。この結果、保険金1800万円はBさんの財産で借入金の返済に充てる必要はありません。

⑤ これらの説明をしたところ、AさんとBさんは何度も話合って贈与税を支払ってでも自宅はBさん名義にしておき、生命保険に加入する案を採用しました

⑥ 数年後、Aさんが亡くなりました。Bさんはかねての計画通り相続放棄の手続きを家庭裁判所に申し立てました。これで、借入金の返済の義務は免れました。また、生命保険金は相続開始の手続きを行ってすぐに入金されました。自宅はすでにBさんの所有になっています。結果として、借入金負担なく自宅と保険金1800万円を手にすることになりました。

解決できた事項

① 家族が協力して早めの対策をとったのが功を奏しました。

② 生命保険の活用については、債権者からの詐害行為として訴えがあるかもしれないと事前にはご説明していました。ただ、生命保険に加入してから相続の開始まで数年あったことからその訴えはありませんでした。慎重な対応が望まれるところです。

③ 自宅の贈与については、所有権の移転登記と共に贈与の翌年に贈与税の申告を行いました。贈与の場合の贈与税177万円がかかります。また不動産取得税(0%→3%)登録免許税(0.4%→2%)も相続に比べ高い(40,000→500,000)のですが仕方ありませんでした。

④ 自宅と老後の生活資金(1800万円+年金)が守れたことはよかったと思います。