上原note

2022.03.16

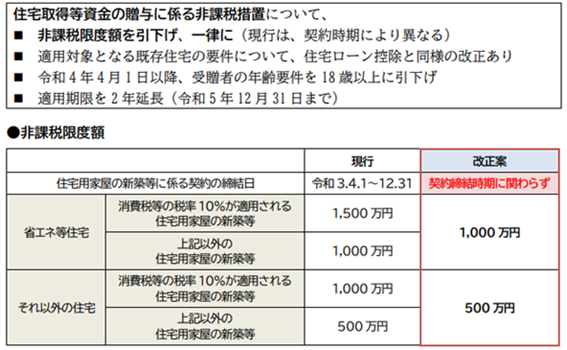

住宅取得資金贈与の非課税の改正

令和4年の税制改正で住宅取得資金贈与の非課税適用の2年間の延長がありました。

ただ適用要件が令和3年とは変わっていますので注意が必要です。

大きく変わったのは、非課税限度額です。

省エネ等住宅は1000万円、それ以外の住宅は500万円です。

こちらは増税です。

一方、民法改正によって令和4年4月1日以降は受贈者の年齢を18歳に引き下げられました。贈与をした年の1月1日において18歳以上の受贈者について適用されます。こちらは減税ですね。

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。