上原note

2023.04.19

孫への生前贈与

令和5年の改正で生前贈与については、相続の際の加算期間が3年から7年に延長され相続対策として有効であった対策が制約されます。適用は令和6年分の贈与からが対象ですので、令和5年の贈与であれば、3年内加算となります。

「生前贈与加算」とは、相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に贈与によって取得した財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算するという規定です。

この3年が7年になるということになります。

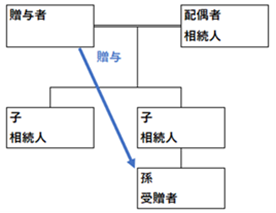

ところで、「生前贈与加算」の規定では加算対象者は相続、遺贈等によって財産を取得した者となっています。したがって、財産を取得しない人については、加算の規定は働きません。

例えば、お孫さんに贈与があったとしても、他の相続財産、受像財産がなければ「生前贈与加算」の規定は働きません。

もちろん、お孫さんが未成年者であるなどの場合には、贈与の事実が明白であることが必要です。

また、被相続人の生命保険金の受取人になっている場合も「生前贈与加算」の対象になってしまいます。

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。