上原note

2023.06.14

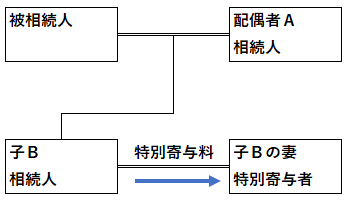

特別寄与料

母が亡くなりました。それまで母の介護を息子の妻が長年やってくれていました。

ところが民法では息子の妻には相続権はありません。

「長年の労に報いるため何とかならないものでしょうか。」という質問を受けることがあります。

2018年に行われた民法改正の一つが、特別寄与料です。(民1050)

特別寄与料とは、相続人以外の親族で、被相続人の相続財産の維持・増加に貢献した人がいる場合に、その人から相続人に対して、その寄与に応じて請求できる金銭のことをいいます。

相続人としての権利である寄与分とは異なり、相続人は対象外となります。

特別寄与の条件は以下の通りです。

- 被相続人の親族であること

- 被相続人に対して療養看護その他の労務の提供を無償でしたこと

- 相続財産の維持、または増加に特別の寄与をしたこと

- 相続開始から1年以内に相続人に請求すること

なお、特別寄与額は相続人の債務として、また特別寄与者の相続財産として取り扱われることになります。

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。