家族信託にかかる費用相場と費用を抑えるポイント

家族信託はメリットが多く、利用価値が非常に高い制度です。 しかし、家族信託の費用は高いといったイメージがあるかと思い…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

目次

20019年10月1日付日本経済新聞によると、日本公証人連合会の調査では、「民事信託」の公正証書の作成件数が「18年1~6月と19年1~6月を比べると前年比22%増だった」としています。また、「家族信託等の利用動向を示す土地信託登記件数 2022年上半期は昨年対比149%増加」とするレポートもあります。

このように近年、家族信託を行う方が増加しています。それだけメリットも大きい家族信託ですが、事前準備をきちんとしておかないと有効に働かない可能性もあります。

今回は、家族信託の契約書について、サンプルを交えて詳しくご紹介します。

家族信託の契約書には何を記載したら良いのでしょうか。漏れなく記載しなければならない事項をご紹介します。

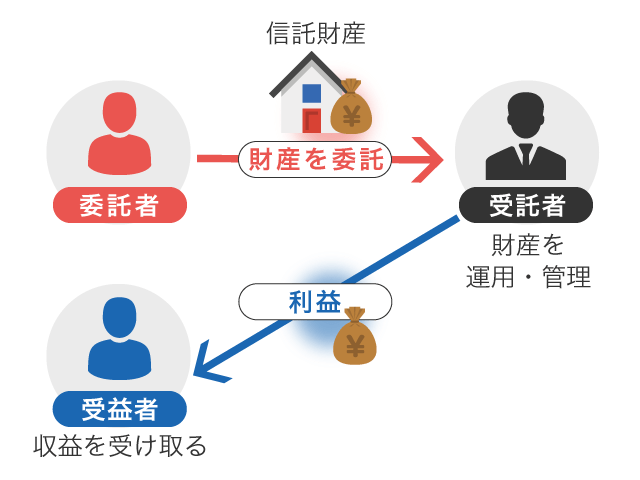

家族信託とは、委託者が所有する財産を家族に託して、認知症対策などの信託目的に沿って管理・運用をしてもらう制度です。

受託者は、契約書で定められた範囲内で委託された財産を管理・運用・処分します。契約書は、いわば家族信託の設計図に該当するのです。したがって、家族信託の運用は、信託契約次第となるのです。

受託者は、契約書で定められた範囲内で委託された財産を管理・運用・処分します。契約書は、いわば家族信託の設計図に該当するのです。したがって、家族信託の運用は、信託契約次第となるのです。

家族信託を行う目的を明記します。家族信託は次のように様々な目的で活用することができます。

家族信託で最も一般的な信託の目的は、認知症対策でしょう。認知症対策を信託目的にする場合には、「○○が認知症により判断能力を失ってしまった場合に、財産の管理を○○に任せたい。」などと記載します。

目的は1つに限る必要はなく、複数を組み合わせることも可能です。

家族信託の登場人物である、委託者、受託者、受益者が誰であるかを明記します。

委託者は財産を託す人、受託者は財産管理を請け負う人、受益者はその財産から得られる経済的利益を受け取る人です。受託者や受益者が死亡してしまった場合に備え、第2受託者や第2受益者を設定しておくこともできます。

受託者がどこまで財産の管理や処分ができるのか、契約書で具体的に定めておく必要があります。

不動産を例に挙げると、受託者に売却や購入、賃貸できる権限を持たせるのか、担保権の設定ができる権限を持たせるのかなど細かく設定しておくことで、無用なトラブルを回避することができます。

受託者へ預ける信託財産を明記します。どの財産かを特定できるように記載する必要があります。

例えば、不動産を信託財産とする場合には、登記に記載されている所在地と全く同じ書き方をします。

受託者は、委託者との間で取り決めた契約の範囲でのみ信託財産の管理や処分を行います。

どのように管理して、その財産から得られる経済的利益はどうするのかなど、できるだけ詳細に記載しておきましょう。

いつ信託を終了させるのか、信託が終了すべき事情について記載しておくのも重要です。主な終了事由には、「受益者の死亡」や「受益者と受託者合意」などを挙げることができますが、終了事由が複数あってもかまいません。

信託終了時に、信託財産が誰に帰属するのかを明確にしておきます。定めがなければ、委託者やその相続人が財産の帰属先となります。ただし、家族信託は長期にわたることもあり、信託終了時の財産帰属先を記載していないと、思わぬ相続争いが発生しないとも限りません。

信託契約書の書き方の参考となるように、具体例を簡単にご紹介します。

ただし、あくまでひな形であること、必要最低限の内容である点をご理解ください。契約書の内容は家族信託ごとに千差万別です。ご自分の状況に合わせて、適宜書き換えながらご使用いただく必要があります。

2-2.以降の契約書については、その内容を契約書へ反映させることが難しいため、作成はプロに依頼するることをおすすめします。

最初に、賃貸不動産の所有者が認知症で正常な判断能力を失ってしまった時に備えて、子を受託者とする家族信託を行う場合の契約書サンプルをご紹介します。

|

信託契約書 委託者:信託太郎(以下、甲という)及び受託者:信託一郎(以下、乙という)は、本日、以下の通り信託契約を締結する。(以下、本契約という) 第1条 本契約の趣旨 第2条 信託の目的 第3条 信託財産 第4条 受託者 第5条 受益者 第6条 信託の期間 第7条 信託財産の管理・運用及び処分 第8条 残余財産の帰属権利者 【中略】 令和 年 月 日 委託者 受託者 |

家族信託を利用すると、複数世代先までも資産承継を指定することができます。

この場合には、受託者が受け継がれていく先が重要となり、誰に、何代先まで指定するのかなどを明確に記載してください。子がいない場合についてもフォローできるように、契約書には次のように記載しておくと安心です。

ただし、相続人には法律上保障された最低限の遺産取得割合である遺留分があり、家族信託も遺留分侵害額請求の対象となる可能性があるため、十分な配慮が必要です。

記載例

第○条

「当初受託者○○が死亡した場合の第二受託者は○○の子とし、第二受託者が死亡した場合の第三受託者は第二受託者の子とする。

又は、

第○条

当初受託者、第二受託者に子がいない場合には、委託者と受益者との合意により委託者の直系血族内から新受託者を選任する。すでに委託者がいない場合には、受益者が単独で受託者を選任する。

契約書を作成していくうえで、押さえていただきたいポイントをご紹介します。

契約書を公正証書にする理由として、公正証書にしておけば、公証役場に契約書の原本が保管されるため、紛失や盗難の心配がないことを挙げることができます。

2つ目の理由に、公正証書は、法律の専門家である公証人の立ち合いのもとに作成された契約書であることから法的な効力は強く、受託者が当初の契約に反する行為をした場合などに対抗できる確固たる証拠書類となることが挙げらます。

最後に、信託口口座を開設する際には、金融機関に公正証書化された信託契約書の提示を求められる可能性があります。

こうした理由から、家族信託契約書は、公正証書にしておくことをお勧めします。

公正証書化するために必要になる主な書類は次の通りです。

ひな形は、あくまでも見本であるということを忘れないでください。

家族信託は、委託者の意向に沿って柔軟に資産の管理・運用ができるのが特徴で、そのためには、ご家族の事情を契約で反映する必要があります。

そのため、ひな形と全く同じ書式にしたとしても、ご家族の事情ををすべて反映できない可能性があります。

雛形を参考にしつつも、適宜の修正や追記が必須になります。

ここまで、信託契約書の作成方法についてご紹介してまいりました。

当事者がひな形を参考にしながら契約書を作成することはもちろん可能です。しかし実際には、多くのご家族は、契約書を作成する際に、プロに依頼しています。

なぜでしょうか。最後に、プロに依頼した方が良い理由と、依頼する流れをご紹介します。

家族信託は、まだ歴史の浅い制度で、資料や裁判例が少ないのが実状です。専門的知識のない人だけで誤りや漏れのない契約書を作成することは、想定する以上に負担が大きくなります。万一契約書に不備があった場合に発生するトラブルを想定すると、プロに依頼した方が安心かと思います。

プロに依頼すれば、契約の作成のみならず、家族信託の契約前からアドバイスを受けることでより良い計画を立てることができ、公正証書化や、家族信託が実行された後もサポートを受けることができます。

次の士業の多くが家族信託を取り扱っています。

ただし、これらの士業であれば誰でも家族信託を完璧にサポートできるわけではありません。

家族信託はまだ歴史の浅い制度であり、依頼する士業の経験に依るところが大となります。人によってはあなたの依頼が初めてということもあり得ます。これまでの取扱い実績を十分に確認して依頼するようにしてください。

家族信託の後に税金の問題が関係する可能性があれば、税理士に依頼すると、節税も含めた計画を立てることができます。

家族信託をプロに依頼する場合には、次のような流れで進みます。

プロに相談する前に以下について希望を明確にしておくと、プロもアドバイスがしやすく、家族信託の相談がスムーズに進みます。

誰にどの財産をいつ信託したいのかを決めておきましょう。

プロは当事者の希望を聞いたうえで、税金や法律などの観点からアドバイスすることができます。

どうして家族信託を行いたいのか、家族信託を行うことによって、どのようなメリット・デメリットがあるのかを、推定相続人全員に周知しておきましょう。

知らないところで家族信託の話が進んでいたとなると、トラブルが発生する可能性が高くなります。

家族信託を行うにあたって、受託者が誰になるかというのは非常に重要なポイントです。

受託者は委託者との契約に従い、長い場合には数十年にわたって委託者の財産を管理しなければならないのですから、元々の信頼関係がカギとなります。

万が一、受託者が契約を放棄してしまうなどのトラブルになったとしても、後悔はしないというくらいの覚悟で契約された方が良いかと思います。

プロへの報酬はそれぞれが自由に取り決めていますので一概にはいえませんが、相場としては信託財産の1%程度で、30万円から100万円の間に収まるケースが多いようです。

不動産が含まれている場合には、信託財産の金額が大きくなりやすく、かつ、信託登記が必要になるため報酬が高額になる傾向にあります。

弊所には、家族信託の法律問題を相談できる弁護士が常駐しており、経験・実績も豊富です。家族信託をご検討の方は、お気軽にお問い合わせください。