上原note

2025.07.23

生命保険金の課税関係

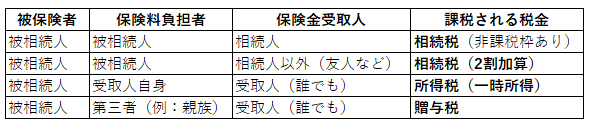

被相続人=被保険者の場合の課税の組み合わせは、以下の3種類の税目の違いが生じます。

ポイントは誰が保険料を支払っていたかによります。

相続税として課税される場合

被相続人が保険料を払っていた場合で、保険金は「みなし相続財産」として相続税課税とされます。

- 相続人が受け取る場合、500万円 × 法定相続人の数の非課税枠が利用可能です。

- 相続人以外が受け取る場合、非課税枠は使えず、算出された相続税額に2割加算の適用があります。

所得税(一時所得)として課税される場合

- 保険料を負担したのが受取人自身なら、相続税ではなく所得税(一時所得)が課されます。

一時所得の計算式:(受取った保険金 − 支払った保険料 − 特別控除50万円)× 1/2

贈与税として課税される場合

- 保険料を払ったのが第三者(被相続人でも受取人でもない場合)で、その支払者の死亡に関係なく保険金が支払われるときは贈与税課税。

このように、課される税もケースごとに違いますので、加入にあたっては出口の課税関係を考慮して保険料負担者、保険金受取人を決定しましょう。

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。