相続税における配偶者の税額軽減(配偶者控除)|基本から注意点まで

配偶者には、相続税を計算する際に、配偶者の税額軽減という特別な控除があります。 この配偶者の税額軽減は、一般に「相続…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

目次

一昔前は、「マンション購入による相続税対策」が当たり前のように有効でした。

しかし、2024年にマンションの相続税評価方法が改正されたため、その節税効果に疑問を持つ声も聞かれます。果たして、マンション購入は今でも相続税対策として有効なのでしょうか。

ここでは「マンション購入は今でも相続税対策になるのか?」について、マンションの相続税評価方法の改正点も含めて解説します。

なお、文中の算式に登場する△はマイナスを示します。

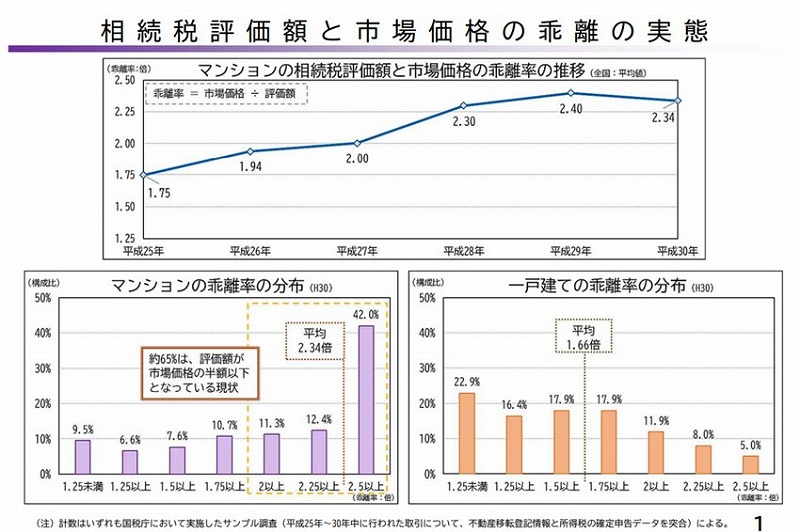

改正前のマンションの相続税評価額は、市場価格(時価)と大きく乖離することが多く、特に「タワマン」として知られる高層マンションにおいては、この乖離を利用した相続税対策が広く利用されてきました。

国税庁のデータによると、平成30年の乖離率マンションと戸建て住宅で大きく異なっていることが分かります。別のデータでは、マンションの階数が高層階になるほど乖離率が大きくなると示されています。

【出典】「マンションに係る財産評価基本通達に関する有識者会議について」|国税庁

こうしたタワマンを利用した過度な節税対策が問題視され、2024年1月1日以降に発生した相続や贈与から、マンションの相続税評価方法が改正されました。

マンションの相続税評価方法の改正では、評価方法に「区分所有補正率」という新たな指標が付け加えられました。

この指標の導入により、マンションの市場価格と時価の乖離率が1.67倍以上の場合(評価水準が時価の6割に満たない場合)、相続税評価額が市場価格の60%となるように補正されることになります。補正することで戸建て住宅の評価水準とのバランスが図られています。

では、マンションの評価方法はどのように改正されたのでしょうか。

「区分所有のマンション」の評価額は、区分所有権の価額と敷地利用権の価額との総額であることは改正前後で変わりなく、「従来の区分所有権の価額」と「従来の敷地利用権の価額」は、これまでの財産評価基本通達による評価になります。

「従来の区分所有権の価額」と「従来の敷地利用権の価額」に乗じる「区分所有補正率」は、評価乖離率を基にして算出します。

区分所有マンション評価額

区分所有権の価額(①)+敷地利用権の価額(②)

①=従来の区分所有権の価額*×区分所有補正率

*家屋の固定資産税評価額×1.0

②=従来の敷地利用権の価額*×区分所有補正率

*路線価や倍率を基にした評価額×敷地権の割合(共有の場合)

区分所有補正率の計算は、次の算式により評価乖離率を算定し、その結果に応じた計算式を用いて区分所有補正率を求めます。

評価乖離率=-A+B+C-D+3.220

- A:マンションの築年数×△0.033(築年数1年未満は1年)

- B:マンションの総階数÷33×0.239(総階数÷33が1.0を超える場合は1.0)

- C:評価対象となる部屋の所在階×0.018(地階は0)

- D:敷地持分狭小度×△1.195(敷地持分狭小度=敷地利用権の面積÷専有面積)

評価水準は以下の通り、評価乖離率を基に算出します。

評価水準(評価乖離率の逆数)=1÷評価乖離率

評価水準の数値による、区分所有補正率は以下の通りです。

| 区分 | 区分所有補正率 |

|---|---|

| 評価水準<0.6 | 評価乖離率×0.6 |

| 0.6≦評価水準≦1 | 補正なし(従来の評価額で評価) |

| 1<評価水準 | 評価乖離率 |

賃貸マンションとして保有していた場合は、借主の権利にあたる部分を控除することになります。土地部分は「貸家建付地」として、建物部分は「貸家」として評価を行います。

区分所有マンションの敷地部分

土地の評価額×(1-借地権割合×借家権割合30%)

区分所有マンションの建物部分

建物の固定資産税評価額×(1-借家権割合30%)

では、以下の条件の区分所有マンションを保有している場合の相続税評価額の計算を見てみましょう。

- 財産評価基本通達による相続税評価額:5,000万円

- 築年数:8年

- 総階数:33階、所在階33階

- 敷地面積:3,500㎡(敷地権割合4/100、専有面積90㎡)

A=マンションの築年数×△0.033

築年数8年×△0.033=△0.264

B=マンションの総階数÷33×0.239

総階数33階÷33×0.239=0.239

C=評価対象となる部屋の所在階×0.018

評価対象となる部屋の所在階33階×0.018=0.594

D=(敷地利用権の面積÷専有面積)×△1.195

{(敷地面積3,500㎡×敷地権割合4/100)÷90㎡}×△1.195=△1.859

評価乖離率=A+B+C-D+3.220

−0.264+0.239+0.594−1.859+3.220=1.930

評価水準1÷1.930=0.518

上記の計算により、評価水準は「0.518」になります。評価水準<0.6のため、改正後の相続税評価額は以下のようになります。

財産評価基本通達による相続税評価額×評価乖離率×0.6

5,000万円×1.930×0.6=5,790万円

改正後の相続税評価額は、改正前の相続税評価額より790万円上回る結果となります。

マンションの相続税評価額の改正により、市場価格と相続税評価額の乖離を利用した相続税対策のハードルは上がっており、特に築年数の浅い高層階にあるタワーマンションを購入するタワマン節税のような大幅な節税効果を得られる方法を用いることは難しくなっています。

しかし、マンション購入が相続税対策として全く効果がなくなったわけではありません。相続税対策におけるマンション購入の効果について見ていきましょう。

改正により大幅な市場価格と評価額の乖離を利用することはできませんが、区分所有補正率を加味しても、市場価格と評価額に差があれば一定の節税は可能です。特に、低階層から中層階のマンションや築年数がある程度経過した物件などでは、評価の乖離が大きくならず、相続税評価額を下げることができます。

さらに、マンションを賃貸物件として貸し出すことで、相続税評価額から借地権割合や借家権割合を控除することができるため、相続税対策として効果的です。

マンションを金融機関から借金して購入した場合、相続発生時に借入金の残高が残っている場合には、その返済義務も相続人が引き継ぎます。

引き継いだ借入金は相続財産から差し引くことができるため、相続税の負担を軽減することが可能です。これを「債務控除」といいます。

マンションの相続税評価の改正では、現在のところ「居住に利用することができる区分所有登記のマンション一室」が改正の対象になっています。そのため、マンション1棟を保有している場合や居住用ではないマンションは対象外です。

そこで相続税対策で効果的な方法として着目されているものが「区分所有オフィス」です。区分所有オフィスとは、オフィスビル内の一定のフロアを投資目的として取得し、所有者が登記して区分所有するオフィスのことを言います。居住用ではないため改正の範囲外になり、相続税評価額を抑えることが可能です。

マンションの相続税評価の改正後も、マンション購入は節税対策として効果があります。しかし、どれくらいの効果があるのかは実際に評価乖離率、区分所有補正率を加味して計算してみなければ分かりません。

購入してから相続税対策にならなかったと後悔する前に、購入前から相続税に詳しい税理士に相談することをおすすめします。

相続税の負担を軽減するためには、マンション購入による対策だけでなく、税制上の優遇措置も活用することが重要です。

配偶者の税額軽減は、配偶者が受け取る相続財産の金額が1億6,000万円、または配偶者の法定相続分のいずれか大きい方の金額までは相続税がかからなくなる制度です。購入したマンションを配偶者が相続することで相続税の負担がゼロ、または軽減することが可能になります。

ただし、その後に配偶者が亡くなった場合の相続(二次相続)では、他の相続人がマンションを相続する際に相続税が発生し、総合的に見ればマンションは配偶者ではなく他の相続人に相続させた方が有利になる可能性もありますので慎重に検討する必要があります。

一定の要件を満たすことでマンションの土地部分について、評価額を最大80%減額することができる「小規模宅地等の特例」の適用が可能です。様々な要件はありますが、大幅な節税に繋がる特例になりますので、特例が利用できる状況かどうかを事前に確認しておきましょう。

マンションの相続税評価の改正により、タワマン節税などの市場価額と評価額の大幅な乖離を利用した相続税対策は難しくなりましたが、マンション購入は預金として保有しているよりも評価額を抑えることができるメリットは依然と存在します。

ただし、乖離率などの指標を使った評価方法は複雑な計算が必要になります。

当事務所は、相続税に経験・実績ともに豊富です。相続税対策としてマンションを購入する際には、ぜひ事前にご相談ください。