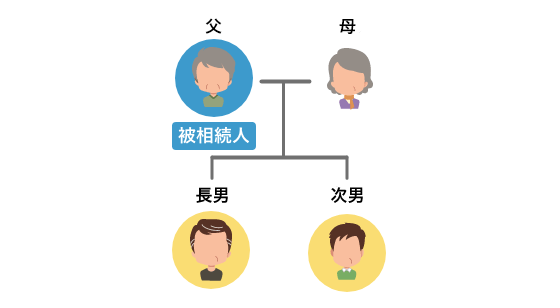

相続人に関すること

母(68歳)、長男(40歳)、次男(38歳)の3人

相続時の状況

父(70歳)が急逝し、残された遺産は自宅(時価5,000万円)と預金3,000万円でした。

父は遺言を残しておらず、

長男は「自宅は母と自分が住むから取得したい」

次男は「公平に分けてほしい」

と主張し、話し合いが難航していました。

相談者の質問

遺言がなく、法定相続分(母1/2、子1/4ずつ)で分けると自宅を処分する必要があります。

母は高齢で、生活資金と住まいを確保する必要がありましたが、兄弟間で感情的対立が激しく、調停寸前の状態になっていました。

問題点の抽出

依頼を受けた税理士は、次のステップで解決を図りました。

①財産評価と相続税試算

不動産評価を相続税評価額(4,000万円)で算定し、小規模宅地特例が適用できれば課税財産総額が 基礎控除額を下回るため相続税は発生しないことを説明しました。

(4000万円×(1-80%)+3000万円)=3800万円 < 基礎控除(3000万円+600万円×3人)=4800万円

②この小規模宅地特例を適用するには、自宅を母が相続する必要があることを説明しました。その結果、相続税額がゼロになることを理解してもらい二男も納得しました。

③預貯金は各1千万円ずつ公平に相続してはどうかとの提案を行いました。

④将来、自宅については二次相続の際に兄弟間で相談し、長男が住むのであれば、代償金として二男に1000万円を支払うことにしてはどうかとの提案を行いました。

解決した事項

母の生活と住居が確保され、長男は実家での生活を継続可能になりました。

小規模宅地特例により、相続税はゼロで申告完了し、預貯金を減らすことなく相続が可能となりました。

次男は公平感のある現金を受け取り、争いが収束しました。

税理士が財産評価・税務特例を駆使して冷静な合意形成をサポートしたことで、調停や訴訟を避けてスムーズに解決できた事例です。