上原note

2025.12.24

中小企業の少額減価償却資産特例の拡充(R8年度税制改正)

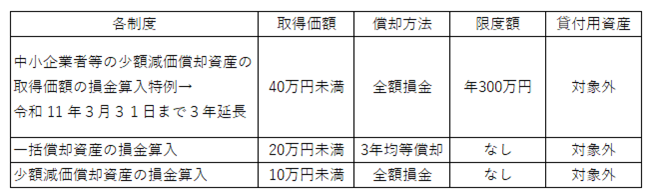

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

・制度が創設された平成15 年( 2003 年) 以後の主要な対象資産の価格動向等を踏まえ、

長年据え置かれてきた「 30 万円未満」の基準額が「40 万円未満 」に引き上げられ、

適用期限が 3 年延長 される予定です。

・対象となる法人から「常時使用する従業員の数が400 人 (現行 500 人) を超える法人 」を除外に伴い、

「 30 万円以上」の取得価額要件がある制度も「 40 万円以上 」に引き上げられる予定です。

【適用時期 】 令和 8 年4月1日以後

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

留守番電話になった場合はお名前とご用件をお伝えください。

留守番電話になった場合はお名前とご用件をお伝えください。

創業支援・顧問税理士は

お任せ下さい!

お任せ下さい!

無料面談 実施中!税務・顧問・会計

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)