目次

従来の連結納税制度に代わり、グループ通算制度ができました。この制度を利用すると、グループ内の企業で損益を通算できるなど、さまざまなメリットがある一方で、一部、注意点もあります。

従来の連結納税制度とグループ通算制度との違い、グループ通算制度を適用できる法人、グループ通算制度のメリット&デメリットについて解説します。

1.グループ通算制度とは?

グループ通算制度とは、今まであった従来の連結納税制度をより使いやすくした新たな制度です。連結納税制度にあるグループ傘下の子会社や孫会社など、完全支配関係にあるグループ内の損益通算の仕組みをそのままに、各法人の事務負担の軽減や税負担の公平性をより高めた制度になります。

従来の連結納税制度は2022年3月31日で廃止され、2022年4月1日以降の開始事業年度よりグループ通算制度に移行しています。グループ通算制度は、連結納税制度と同様に子会社などを含めたグループを1つの法人として認識し、グループ全体で損益通算することができる制度です。

1-1.連結納税制度とグループ通算制度の違い

連結納税制度とグループ通算制度の主な違いは「納税単位」と「中小法人の判定」「申告方法」の3つです。

1-1-1.納税単位の違い

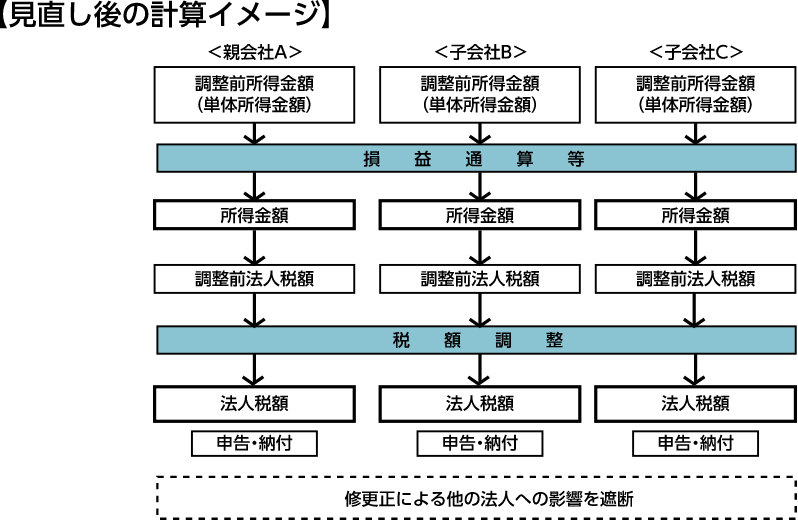

連結納税制度では、連結親法人がグループを代表して申告・納税を行い、子会社などは連帯納付責任を負う制度になっていました。グループ通算制度では、各法人が個別に申告納税義務を負い、各法人が個別に法人税額等の計算及び申告を行う「個別申告方式」を採用しています。

従来までは、親会社が子会社の財務諸表を取りまとめて法人税等の算出、納税を行っており、親会社の事務負担が大きいものでした。特に確定申告後に税務調査などが行われ、子会社に修正申告が必要になった際には、グループ全体で修正が必要になり、親会社の事務負担が子会社に比べて重くなっていました。

グループ通算制度により各法人が個別申告を行うことで、親会社の事務負担は軽くなります。子会社に修正申告が必要な場合でも、その子会社のみ修正申告を行えば済むことになるため、親会社が関わらずに修正申告を行うことができます。

1-1-2.中小法人の判定の違い

中小法人かどうかの判定には「各事業年度終了の時において資本金の額が1億円以下であるもの」となっています。中小法人に該当すると、軽減税率が適用されたり、年800万円以下の交際費枠があったりするなど、法人税法上で有利な取扱いを行うことができます。

連結納税制度では、中小法人の判定において「親会社の資本金等」によりグループ内全ての法人の判定を行うことになっていました。子会社の資本金等が1億円以下であっても、親会社が1億円超であれば、中小法人には該当しません。

一方、グループ通算制度ではグループ会社に1社でも資本金等が1億円超の法人があればグループ全体が中小法人に該当せず、中小法人の税制上のメリットを利用することができません。この点はグループ通算制度のデメリットと言えるでしょう。

1-1-3.申告方法の違い

連結納税制度では、親会社の資本金等が1億円超であれば電子申告により申告書の提出が必要であり、1億円以下であれば電子申告による申告は任意になっていました。グループ通算制度では、親会社の資本金等の金額に関わらず電子申告により申告する必要があります。

2.グループ通算制度を適用できる法人

2-1.グループ通算制度の適用範囲

グループ通算制度は、親会社と子会社などの間に完全な支配関係がある内国法人(日本国内の法人)にしか適用することはできません。適用範囲については基本的に連結納税制度と変わりありません。

2-2.グループ通算制度が適用できない場合

グループ通算制度を適用するためには、次のいずれも該当していない必要があります。

親会社

- ①清算中の法人

- ②他の法人から完全支配されている法人

- ③通算承認の取りやめの承認を受けた法人で、取りやめから5年を経過する日の事業年度の終了日を経過していない法人

- ④青色申告の承認の取消通知を受けた法人で、取消通知から5年を経過する日の事業年度の終了日を経過していない法人

- ⑤青色申告の取りやめの届出書を提出した法人で、提出後1年を経過する日の事業年度の終了日を経過していない法人

- ⑥投資法人、特定目的会社

- ⑦その他、普通法人以外の法人、破産手続開始の決定を受けた法人など

子会社

上記③~⑦に該当していない必要があります。

2-3.グループ通算制度を適用する手順

連結納税制度の適用を既に受けているグループは、届出を行わなくてもグループ通算制度へ移行されます。新たにグループ通算制度を適用する場合には、次のような手続きが必要です。

①税務署への申請

グループ通算制度の適用を行う最初の事業年度が開始する日の3か月前までに「グループ通算制度の承認の申請書(兼)e-Tax による申告の特例に係る届出書」を親会社の所轄税務署へ提出します。3月末が決算の会社の場合は、12月末が申請書の提出期限になります。

申請書には、付表1(通算親法人となる法人の主要株主等の状況)と付表2(発行済株式等の状況)の添付が必要です。

②みなし承認

グループ通算制度の申請後、基本的には「みなし承認」になり、適用を受けようとする事業年度開始日までに承認や却下の連絡がなければ、承認があったものとして取り扱われます。

③新たな子会社の加入

既にグループ通算制度の適用を受けている親会社が、新たに完全支配子会社を有することになった場合については、その子会社は完全支配子会社になった日からグループ通算制度の対象になります。

3.グループ通算制度のメリット・デメリット

3-1.グループ通算制度のメリット

3-1-1.損益通算による節税効果が期待できる

グループ通算制度では、グループ内の損益を通算して法人税等の計算を行うことができます。

例えば、親会社が黒字であっても子会社が赤字である場合、親会社の黒字から子会社の赤字を差引いて法人税等の金額を計算します。グループ内に例年赤字を計上する子会社が有する場合は、グループ通算制度により節税することが可能です。

3-1-2.繰越欠損金の早期解消

青色申告を行っている法人の課税所得が赤字の場合、その赤字は次の事業年度以降に持ち越され、黒字から差し引く「繰越欠損金」を利用することができます。しかし、例年赤字の会社の場合は繰越欠損金を利用できずに期限切れになってしまうことがあります。

グループ通算制度では、一定の要件を満たせばグループ通算制度へ持ち込むことができ、グループ全体の所得金額から一定の限度額以内で差し引くことが可能です。

3-1-3.税額控除を無駄なく使える

試験研究費の税額控除を受ける場合、その法人に税額控除額以上の法人税等が発生していなければ全額税額控除を受けることができません。グループ通算制度では、税額控除も制度内に持ち込むことができるため、税額控除の恩恵を最大限に受けられることがあります。

3-1-4.加入時に子会社の時価評価が不要

連結納税制度では、子会社が新たに加わる場合、原則として、会社の資産を時価評価して含み益に課税されることになっていましたが、グループ通算制度では、一定の要件(支配関係が5年超継続しているなど)を満たす場合には、時価評価が不要になります。

3-2.グループ通算制度のデメリット

3-2-1.グループ内に資本金等1億円を超える法人がある場合

グループ内に資本金等が1億円を超える法人がある場合は、グループ全体が1億円超の法人として取り扱われ、グループに1億円未満の法人があったとしても、法人税率の軽減や交際費の損金不算入の特例などの中小法人等の特例が利用できなくなってしまいます。

3-2-2.中小法人等の特例が合算される

グループ全ての法人の資本金等が1億円未満であった場合、グループ通算制度でも中小法人等の特例を利用することができます。ただし、グループ全体としての利用になります。例えば、法人税の軽減税率では、グループ全体で年所得800万円までが軽減税率の対象になり、グループ通算制度を適用しない方が税額が少なくなることも考えられます。

4.グループ通算制度の運用の注意点

4-1.子会社がグループから離脱する際に、投資簿価修正が発生する

グループ通算制度では、子会社がグループから離脱する際に、その子会社の株式価値を適切に計算し直す「投資簿価修正」という作業が発生します。

「投資簿価修正」とは、グループ内で利益を通算した後に、株式売却益などで二重に税金がかかったり、逆に不当に税金が減ったりするのを防ぐための仕組みです。

「投資簿価修正」そのものは、従来の連結納税制度でもありました。ただ、グループ通算税制では、原則的に各法人が個別に申告する方式であることと、加入時に子会社の時価評価が不要であることから、子会社の離脱時の計算が、より重要となっています。

そのため、毎年、各法人の通算後の所得金額等を正確に記録しておく必要があります。特に「時価評価」が免除されて加入した子会社については、離脱時の計算が複雑になるため、毎年の申告書(別表)の控えをグループ全体で一元管理しておくことが不可欠です。

専門的な計算が必要になるため、事前に税理士に相談することが望ましいです。

まとめ

従来の連結納税制度は、2022年4月からグループ通算制度に変わりました。

グループ内の損益が通算できるメリット等がある一方で、中小法人等の特例が合算されてしまうデメリット等もあります。

グループ通算制度を適用するのとしないのと、どちらが有利であるかは、それぞれの子会社の申告内容をよく見て検討する必要があります。

そのような作業は手間がかかりますが、税理士に依頼することで、スムーズに検討が進むでしょう。当事務所では、グループ会社の申告実績がございますので、お気軽にご相談願います。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)