適正な自己資本比率の目安とは?

会社の財務状況の安全性が一目で分かる指標に「自己資本比率」があります。自己資本比率は高ければ高いほど倒産する危険が少…[続きを読む]

新宿の税理士法人|税理士・社労士・行政書士がワンストップで支援

目次

「会社の事業が順調なのか、それとも不調なのか」を客観的に数字で表したものが財務諸表です。財務諸表の中でも、会社の健康状態を見ることができる「貸借対照表」と一定期間の成績を見ることができる「損益計算書」の2つが会社の状態を見るために必要不可欠です。

収益と費用が記載されている損益計算書は比較的簡単に構造が理解できますが、貸借対照表について苦手意識を持っている方も少なくないのではないでしょうか?

ここでは、会計の初心者にもわかりやすく、貸借対照表の見方をご紹介します。

貸借対照表とは「会社の健康診断書」です。会社を構成する様々な資産・負債・純資産を見ることができ「会社が健康なのかどうか」「どういった特徴を持っているのか」を一目で知ることができます。

貸借対照表を見るためには各資産の特徴を捉える必要があります。資産を体の一部分に置き換えてイメージしてみると簡単に特徴を理解することができます。

※「資産」と「人の体」は必ずしも特徴が一致しませんが、ここでは、便宜上、理解しやすくするための説明と捉えてください。

人が血液なしでは生きていけないように、会社は現金や預金(キャッシュ)が無ければ事業活動を続けることができません。そのため、キャッシュは「血液」というイメージで捉えてみてはいかがでしょうか。

血液が身体の中を循環するように十分なキャッシュが循環することで健全な企業活動が行えます。どんな大きな身体(会社)でも血液(キャッシュ)がなくなってしまったら生きてはいけません。

売掛金や受取手形などの売掛債権は、将来的に回収が行われキャッシュになるため「栄養」というイメージで捉えることができます。栄養(売掛債権)が無ければ血液(キャッシュ)が作られませんし、栄養が滞ってしまえば(不良債権化)会社の健康状態が悪化してしまいます。

会社に商品を販売するための十分な棚卸資産(在庫)がなければ健全な事業活動を行うことができません。しかし、余剰在庫を持ちすぎると不良在庫化してしまいます。そのため、在庫は身体に置き換えると「糖分や脂質」と捉えることができます。適正な糖分や脂肪(在庫)を体内(会社内)に留まらせることで健康な状態を保つことができます。

製品を製造する工場や機械などの固定資産は会社を正常に稼働させ、収入を得るために必要です。固定資産は身体で言うと「筋肉や骨」に置き換えることができます。しっかりと身体(会社)を動かすためには丈夫な筋肉と骨(固定資産)が必要です。

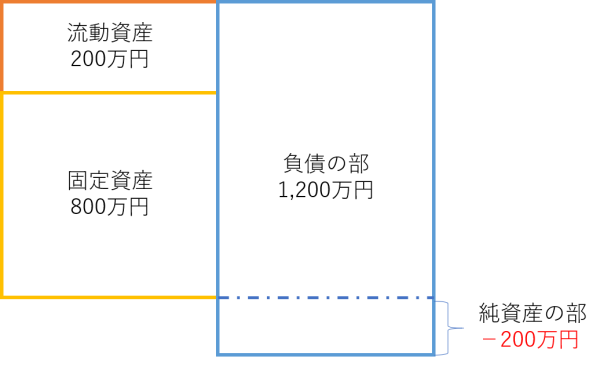

貸借対照表に記載されている資産を見ることで会社がどのような体系をしているのか判断することができます。例えば、次のような資産構成の会社の体系はどうでしょうか?

財産構成を見てみると、在庫が過剰になっていることが分かります。つまり、糖分や脂質が過剰になっている健康状態であり肥満体質の会社であることが分かります。肥満体質を改善する方法は脂肪を減らして筋肉をつけることなので、会社の財務改善についても同様に在庫を減らして固定資産に投資することで会社の財務体質を改善することが可能です。

貸借対照表の資産をチェックすることで会社の特徴が分かりますが、資産だけでは本当の健康状態を知ることはできません。会社の本当の健康状態を知るためには、貸借対照表の右側に記載されている負債の部と純資産の部のチェックを行いましょう。

左側の資産の部にはキャッシュや固定資産など、会社がどのような財産を保有しているのかが記載されているのに対し、右側は財産が何を原資にして形成されているかが分かります。

貸借対照表は英語でBalance Sheet(略してB/S)と言い、左側の資産の部と右側の負債の部・純資産の部の金額が天秤のように均衡しています。

仕訳を例にして見ていきましょう。

※仕訳とは、貸借対照表と損益計算書を作成するために取引単位で記録することを言います。仕訳の左側に記載される借方には「資産の増加」「負債の減少」「費用の発生」「収益の減少」が計上されます。反対に右側の貸方には「負債の増加」「資産の減少」「収益の発生」「費用の減少」が計上され、借方と貸方は常にバランスが取れた状態になります。

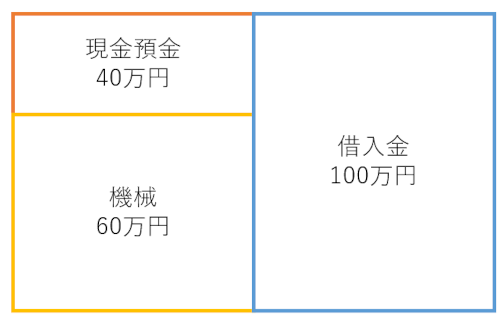

①銀行からの借入れの仕訳

借方(左側) 現金預金 100万円/貸方(右側) 借入金 100万円②機械を購入する仕訳

借方 機械 60万円/現金預金 60万円

この取引を貸借対照表で表すと次のようになります。

貸借対照表を見ると、左側の現金預金40万円と機械60万円の資産は右側の借入金100万円で形成されているということが一目でチェックすることができます。

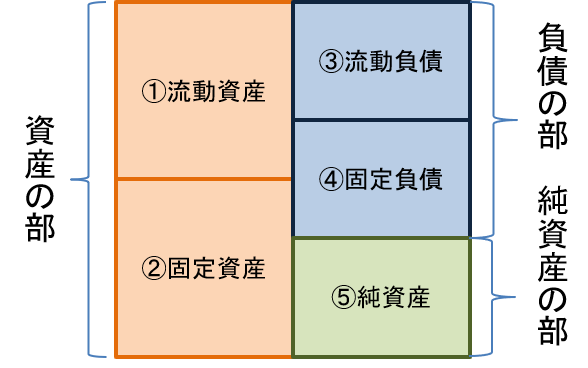

貸借対照表は資産の部と負債の部・純資産の部の3つに大きく分類されます。その中でも資産の部と負債の部については1年を基準として短期と長期に分類されます。結果として、5つに分解することができます。

それぞれどのような項目があるか見ていきましょう。

流動資産とは1年以内に現金化される資産のことを言います。冒頭でキャッシュを身体で言う血液に例えましたが、流動資産には、血液(キャッシュ)に変わることができる栄養(売掛債権)や糖質(棚卸資産)が該当します。他には、有価証券・立替金・前払費用・貸倒引当金などが流動資産になります。

流動資産の中でも特に現金化しやすい、または既に現金同等物である現金預金・有価証券・受取手形・売掛金については「当座資産」と言われています。当座資産を多く保有することで、予定にない支出が発生しても対応することができ、会社の健全化に繋がります。

固定資産とは長期間保有することを目的としているものや、現金化または費用化するために1年以上必要になる資産のことを言います。固定資産は種類によって「有形固定資産」「無形固定資産」「投資その他の資産」の3つに分類されます。

有形固定資産は建物や土地、機械など「形があり目に見える固定資産」のことを言います。有形固定資産は減価償却の可否によって「減価償却資産」と「非減価償却資産」に分類することができ、建物や機械など年月とともに経年劣化する固定資産を減価償却資産と言い、土地など年月によって経年劣化しない固定資産を「非減価償却資産」と言います。

無形固定資産とは「形のない目に見えないけど価値のある固定資産」のことを言います。代表的なものには営業権や特許権などの権利と、ソフトウェアなどのプログラムがあります。無形固定資産も固定資産同様に価値が年月とともに減少する減価償却資産と、借地権などのように価値が減らない非減価償却資産に分類されます

投資その他の資産は「投資を目的とした資産」や「その他の資産」です。関連会社の株式や満期を目的とした満期保有目的債券、長期前払費用などが該当します。

流動負債は「1年以内に支払い期限が到来する債務」のことを言います。仕入代金の支払いで発生した買掛金や支払手形など営業サイクルで発生するものや1年以内に返済しなければならない短期借入金などが該当します。

固定負債は「1年以内に支払期限が到達しない債務」のことを言います。流動負債と比べ該当する科目はあまり多くなく、長期間の融資を受けた場合の長期借入金や代表者が会社に長期的に貸し付けている場合の代表者勘定などが該当します。

純資産とは自己資本とも呼ばれており、会社の利益が累積されたものです。流動負債と固定負債は取引先や金融機関からの債務のため「他人資本」と言われますが、純資産は株主の出資とこれまでの利益が留保されて形成されているため「株主資本」と言われます。株主資本は目的や原資によって「資本金」「資本剰余金」「利益剰余金」「自己株式」に分類されます。

貸借対照表から会社の資産や負債の金額、これまで積み重ねた利益を読み取ることができるため会社の規模や安定性をチェックすることが可能です。貸借対照表のチェックは人間で言うと健康診断のようなもので、悪いところがないかしっかりとチェックし改善することが重要です。貸借対照表からチェックすることができる主な項目には、次のようなものがあります。

会社の支払い能力を判断する指標に流動比率があります。流動比率は、現金化がしやすい流動資産を支払いがすぐに到来する流動負債で割ることによって算出します。流動資産と流動負債を比べることで会社の支払い能力が十分かどうか確認することができます。

流動比率(%)=流動資産÷流動負債×100

流動比率の目安は、少なくとも120%必要です。200%を超えると十分な支払い能力があると判断されます。

当座比率は、流動比率よりもさらに保守的に会社の支払い能力を判断する指標です。当座比率は、流動資産の中でも特に現金化が簡単な当座資産(現金預金・有価証券・受取手形・売掛金)を流動負債で割ることで算出します。当座比率は、流動比率と比べて売り上げて現金化するのに時間のかかる棚卸資産を除外するため、より厳しく支払い能力を判断することになります。

当座比率(%)=当座資産÷流動負債×100

当座比率の目安は120%程度あれば安全とされています。

固定資産を取得するために支出した費用は、どれくらい自社の資金で賄われているか判断する指標を固定比率と言います。固定資産は現金化することが難しく、長期間保有することが前提となる資産です。固定資産を金融機関からの借入金などの「他人資本」で取得している場合、利息とともに元金の返済が必要になります。一方、自社の資金である自己資金で取得している場合は、返済の必要がなく安全性が高くなります。固定資産を取得するため安全性の高い自己資本が占める割合を確認することができる指標が固定比率です。

固定比率(%)=固定資産÷自己資本×100

固定比率は、100%が1つの目安になります。ただし、業種によって目安になる比率は異なりますので、類似する業種の平均値を確認してみるといいでしょう。

自己資本比率は、返済しなくていい自己資本が総資本のうち、どれくらい占めているかを知ることができる指標です。自己資本比率が高ければ、金融機関からの借入れなどに頼らずに事業経営を行っているということになり、資金ショートする可能性が低く安全性の高い会社であると言えます。

自己資本比率(%)=純資産÷総資本×100

自己資本比率の目安は40%と言われていますが、事業の種類や事業規模により異なりますので、類似企業の平均値を参考にしてみるといいでしょう。

【関連記事】適正な自己資本比率の目安とは?

貸借対照表に関連して「よく言葉は耳にするけど、正確な意味は分からない」ということはないでしょうか。ここでは、貸借対照表にまつわる豆知識をご紹介します。

債務超過とは、貸借対照表の負債の部が資産の部のよりも超えている状況のことを言います。貸借対照表の基本原則は「資産の部=負債の部+純資産の部」です。負債の部が資産の部を超えてしまうということは純資産の部がマイナスになっていることを意味します。

会社が債務超過に陥ってしまうと、銀行から融資が受けられなくなってしまったり、信用力がなくなり取引先を失ってしまったりする可能性があります。債務超過に陥ったからといって、すぐに倒産するわけではありません。仕入代金などの支払いが滞り、資金ショートを起こしてしまうと倒産に直結してしまいます。

コロナ禍での多くの会社の収益が減少しています。収益が減少すると事業にかかる固定費を賄いきれなくなり赤字決算に陥ってしまいます。赤字決算になると自己資本が減少することになり結果的に総資産に占める自己資本の比率が低下することになります。

また、世界経済の先行きが不透明な状況のため、資金難に陥らないよう金融機関から余分な借入れを行う会社が増加しています。収益の減少により自己資本が減少することと、金融機関からの借入金が増加することに伴い総資本が増加し、その結果自己資本比率が低下してしまうのです。

貸借対照表の見方が分かると東証一部上場会社の財務状況もよく理解することができるようになります。貸借対照表の見方の具体例として、下記の企業の貸借対照表を見ていきましょう。

また、参考として、海外の大企業「Apple」も紹介します。

なお、本章での解説は、あくまでも決算書から読み取ることのできる客観的な状況を解説するものであり、その会社の実際の状況を示すものではないことをご了承ください。

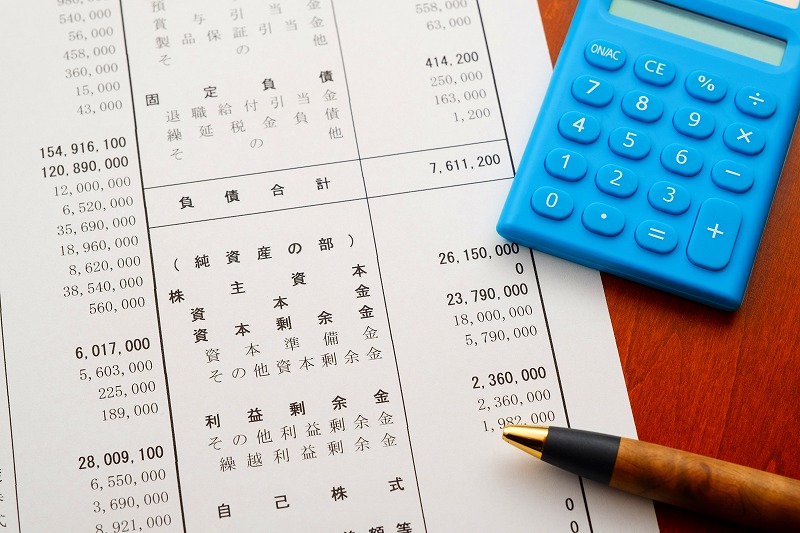

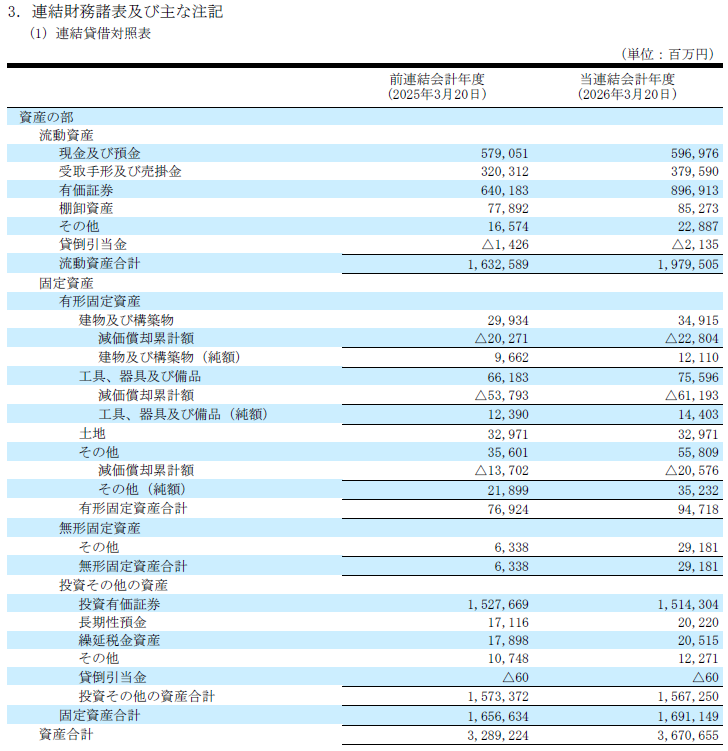

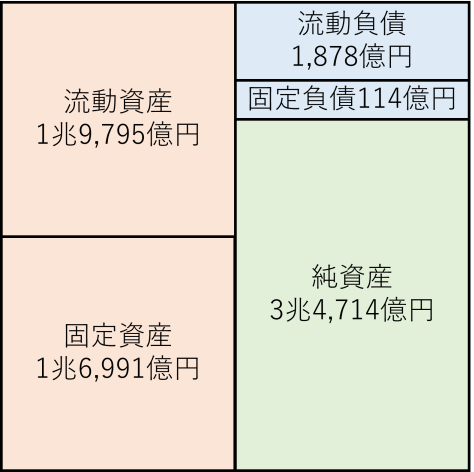

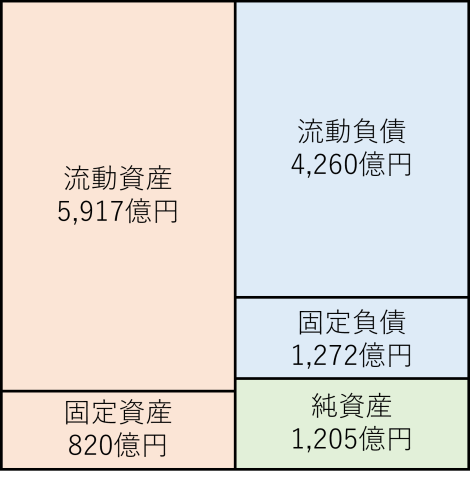

キーエンスは、日本国内の上場企業で自己資本比率が非常に高い会社です。実際の貸借対照表を掲載します。

※2026年3月20日現在

キーエンスの貸借対照表を要約すると次のようになります。

(キーエンス社「2026年3月期 決算短信〔日本基準〕(連結)」をもとに独自で作成)

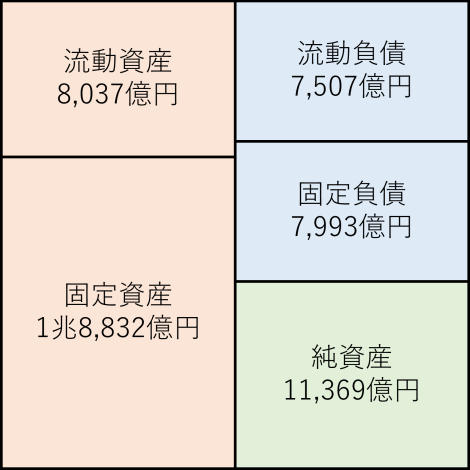

王子ホールディングスは製造業であり固定比率が高い会社です。貸借対照表の要約図です。

※2026年3月31日現在

(王子ホールディングス社「2026年3月期 決算短信〔日本基準〕(連結)」をもとに独自で作成)

メルカリは2022年度決算で赤字になり倒産危険度ランキングにも登場しました。最新期は黒字ですが、負債比率が大きい会社です。

※2026年3月31日現在

(メルカリ社「2026年6月期第3四半期 決算短信〔日本基準〕(連結)」をもとに独自で作成)

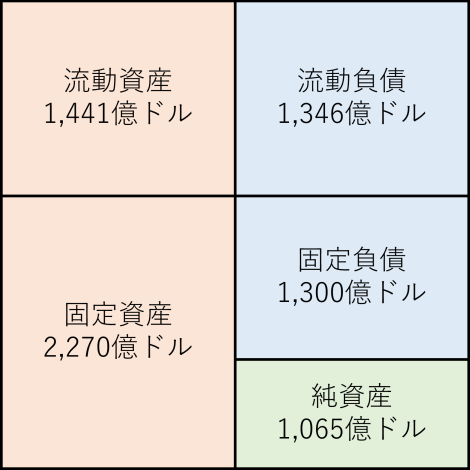

最後に海外の事例です。iPhoneの販売で世界のスマートフォン市場を席巻しているAppleの場合です。

※2026年3月28日現在

(Apple社「Apple、第2四半期の業績を発表」をもとに独自で作成)

今回は「貸借対照表の見方」についてご紹介しました。

貸借対照表を見ることで会社の健康状態を把握することができ、対策や改善点を把握して適切な処理を行うことができます。また、自社以外の財務状況を理解することもでき、取引先の選定などにも有効です。貸借対照表の見方を覚えて、今後の経営に役立ててみてはいかがでしょうか。

上場会社には事業年度終了後3ヶ月以内に内閣総理大臣に有価証券報告書を提出することが義務づけられており、提出された有価証券報告書は誰でも閲覧することができます。

提出した企業のホームページや、有価証券報告書等の開示書類に関するシステム「EDINET」でも閲覧することができます。

決算短信とは、上場企業の決算内容をまとめた資料のことです。事業年度または四半期ごとの経営成績や財政状態などを示します。

上場会社に提出が義務付けられている有価証券報告書は、作成に時間を要するため、発表されるのは通常、決算の3ヶ月後になります。

そこで、企業の財務状況を投資家に速やかに知らせるために発表されるのが決算短信です。決算短信は、正式な情報ではなく推測の部分が含まれることもあります。

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。