上原note

2024.05.15

孫への贈与で相続税を節税する

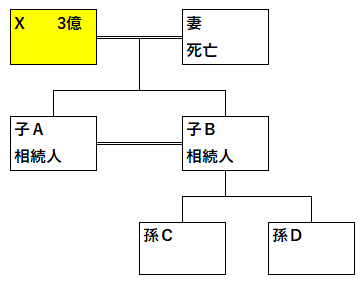

下の図をご覧ください。

推定被相続人X財産3億円、推定相続人A、Bの2人です。

この時の相続税は6920万円です。

仮に孫C,Dに各1000万円贈与したらどうなるでしょう。

孫C、Dは相続人ではありませんのでXから贈与を受けても相続税を課されることはありませんが贈与税はかかります。

C、Dの贈与税・・・各177万円×2人=354万円です。

一方、相続税財産は2億8千万円に減少し・・・相続税6120万円となり

相続税の減少6920万円-6120万円=800万円となります。

贈与税の増加は354万円でしたから、相続税の減少と比較すると800万円-354万円=446万円の節税ができたことになります。

相続人でない孫が贈与を受けても、生前贈与加算の対象者ではないのがポイントです。

相続税と贈与税の比較を行って検討するのも有効な生前対策です。

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。