上原note

2025.06.18

固定資産税の住宅用地の特例

固定資産税の算出方法は次の通りです。

固定資産税評価額×1.4%(標準税率)=固定資産税額

しかし住宅用地では、この「固定資産税評価額」について「住宅用地の特例」が適用されます。

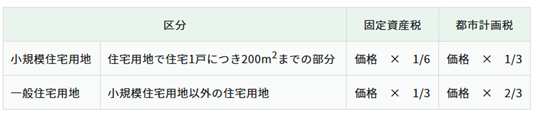

「住宅用地の特例」を適用した額は、住宅用地の区分、固定資産税及び都市計画税に応じて下表のとおり算出されます。

特に小規模住宅用地の場合1戸あたり200平方メートルまでの土地部分について、固定資産税の課税標準額は評価額の6分の1、都市計画税は3分の1に軽減される制度です。

例えば、アパートの場合、住宅1戸につき200㎡の部分について小規模住宅用地の特例適用があります。

仮に300㎡の土地に10戸のアパートを建てた場合には、

200㎡/戸×10戸=2000㎡>敷地の土地300㎡

ですので土地全体が特例の対象になり、固定資産税課税標準が1/6、都市計画税課税標準が1/3になります。

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。