相続税の計算方法|誰にいくらかかるのか分かりやすく解説

将来相続税がかかるのであれば、相続税対策の必要性があります。しかし、どうやって相続税の計算行われるのかを知らない方は…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

目次

相続税の基礎控除は、相続税がかかるかどうかのボーダーラインとなります。基礎控除の額自体は、法定相続人の数さえ明らかなら、どなたでもすぐに計算することができます。

ただ、法定相続人の数に迷うことも多々あります。そこで、今回は相続税の基礎控除について、特に法定相続人の数え方を詳しくご紹介させていただきます。

相続税を計算する過程で、相続税が課税される遺産の総額から差し引くことができる金額を基礎控除といいます。

相続税が課税される遺産の総額より基礎控除額が大きければ(遺産 < 基礎控除)、相続税はかからず、申告の必要もありません。

基礎控除の額は以下の計算式で求めることができます。

基礎控除額

3,000万円 + 600万円 × 法定相続人の数

上記の通り、基礎控除額は、法的相続人1人あたり600万円ずつ増減することになります。法定相続人の数ごとの基礎控除額は、以下の早見表からもご確認いただけます。

基礎控除額早見表

| 法定相続人の数 | 1人 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|---|

| 基礎控除額 | 3,600万円 | 4,200万円 | 4,800万円 | 5,400万円 | 6,000万円 |

民法は、誰が死亡した方の遺産を相続するのかを明確に定めており、そこに記載されている方を法定相続人といいます。

まず、配偶者はどのような場合でも法定相続人となります。

ただし、法律上婚姻関係がある配偶者に限定され、婚姻関係にある限り、離婚協議中や別居状態であっても被相続人が死亡した時点で離婚していなければ、法定相続人となります。

一方、内縁関係や事実婚の配偶者は法定相続人にはなりません。

配偶者以外の法定相続人については、次の通り、被相続人との関係が強い順で相続での優先順位が設けられています。

| 順位 | 血族の種類 |

|---|---|

| 第1順位 | 子・子の代襲相続人(直系血族) |

| 第2順位 | 父母・祖父母(直系血族) |

| 第3順位 | 兄弟姉妹・兄弟姉妹の代襲相続人(傍系血族) |

被相続人の配偶者、子、父母、兄弟姉妹がみな健在である場合に、法定相続人になるのは配偶者と子となります。

子供がいない場合には、被相続人の配偶者と直系尊属が相続人となり、父母が存命の場合は父母が、父母が既に死亡しているが祖父母が存命の場合には、祖父母が配偶者とともに法定相続人になります。

子供がおらず、直系尊属も既に死亡している場合に法定相続人となるのは、配偶者と兄弟姉妹となります。

民法では、相続人が相続放棄をすると、初めから相続人とならなかったものとみなされます(民法939条)。例えば、配偶者と子2人が法定相続人で、子供のうち1人が相続放棄すると、民法上の法定相続人は2人(配偶者+子1人)ということになります。

しかし、税法上では、法定相続人は相続放棄をしても、法定相続人のままとなります。

前述の例では、税法上の法定相続人は3人(配偶者+子2人)であり、相続放棄をしても、基礎控除の計算では、法定相続人としてカウントされます。

民法では、養子は何人であろうとすべて法定相続人となります。例えば、被相続人に配偶者と実子3人、養子2人がいる場合の法定相続人は6人(配偶者+子5人)です。

これに対して税法においては、養子を法定相続人としてカウントするかどうかは、被相続人の実子の有無によります。大量に養子を迎れば基礎控除額を増やすことができるため、税法では、法定相続人となる養子の人数に制限を設けているのです。

基礎控除の計算では、被相続人に実子がいれば養子1人まで、実子がいなければ養子2人までを法定相続人としてカウントします。

前述の例では、被相続人に実子がいるため養子1人を法定相続人としてカウントし、法定相続人は合計4人(配偶者+実子3人+養子1人)となります。

代襲相続は、相続人となるべき方が被相続人の前に既に死亡しており、その子供が代わりに相続をする仕組です。

例えば、被相続人の子が婚姻後、孫を遺して被相続人の前に死亡していると、孫が法定続人になるのが代襲相続です。

ただし、被相続人の兄弟姉妹の代襲相続は、1代限りとなります。

例えば、被相続人より先に兄弟姉妹が死亡していると、被相続人の甥や姪が法定相続人になります。しかし、甥姪も既に死亡しており、甥姪に子がいたとしても、その子は代襲相続できず、法定相続人としてカウントされることはありません。

被相続人の命を侵害したことで刑に処せられた相続人や、被相続人を脅迫して遺言書を作成させた相続人などは、相続欠格によって相続人の権利をはく奪されます。

また、被相続人が家庭裁判所に申し立てをし、被相続人を虐待していた相続人の相続権をはく奪することを、相続排除といいます。

相続欠格や排除に該当した相続人は、法定相続人になることはできず、基礎控除では、法定相続人としてカウントされません。

被相続人が遺贈によって遺産を譲り渡すと、法定相続人以外の第三者であっても相続税がかかります。

相続税は、遺贈も含めたすべての遺産を元に計算され、基礎控除は課税されるすべての遺産から差し引かれます。最終的に各人が納付すべき相続税額は、それぞれが譲り受けた実際の遺産額に応じて按分されます。

しかし、基礎控除の計算では、相続人以外の第三者が法定相続人としてカウントされることはありません。

それでは、基礎控除はどのように差し引かれて相続税額に影響するのか、具体的に相続税がいくらになるのかを計算してみます。

相続税の計算を簡単にご説明すると、次のステップで算出します。

では、実際に以下の条件で遺産を相続した場合の相続税額を計算してみましょう(ここでは、基礎控除の説明に重きを置くために、最初のステップ「課税価格の合計額を算出する」を省略させていただきます)。

なお、実際の相続税の計算方法について詳しくは、次の記事をご一読ください。

課税遺産総額を算出するためには、課税価格の合計から基礎控除を差し引かなければなりません。

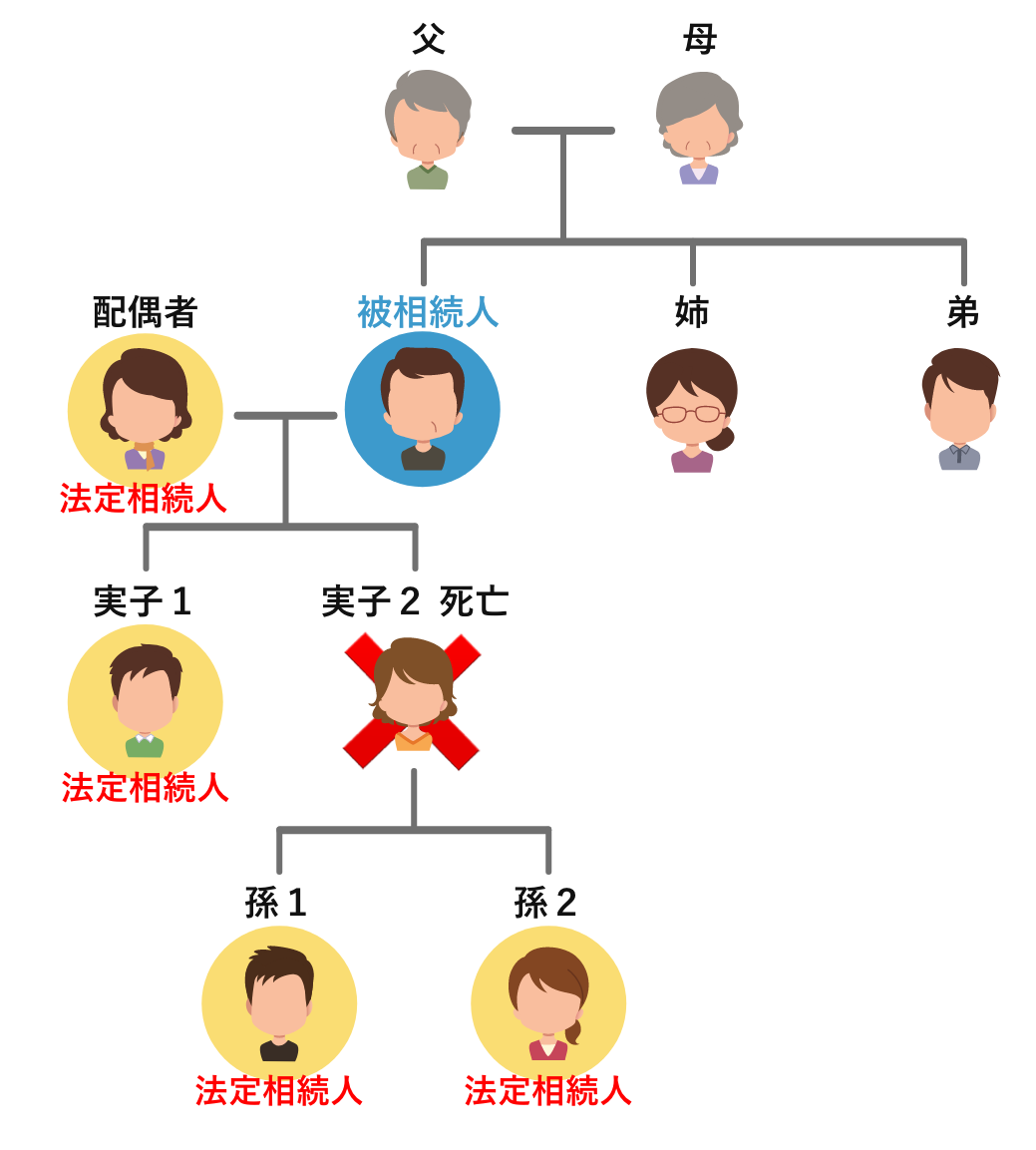

そこで、最初に法定相続人の数を確認します。

配偶者は常に法定相続人となります。

次に第1順位の子2人が法定相続人となりますが、うち1人は被相続人が亡くなる前に死亡しており、孫2人がこの相続人を代襲相続します。

したがって、配偶者、実子1人、孫2人の計4人が法定相続人となり、課税遺産総額は、次の通りとなります。

課税遺産総額

1億円 -(3,000万円 + 600万円 ×法定相続人 4人)= 4,600万円

次に、上記算式に従って、相続税の総額を計算すると以下の表の通りとなります。

| 法定相続人 | 法定相続分に応ずる 各法定相続人の取得金額 |

算出税額 | ||

|---|---|---|---|---|

| 配偶者 | 4,600万円÷2 | 2,300万円 | 2,300万円×15%-50万円 | 295万円 |

| 子 | 4,600万円÷2÷2 | 1,150万円 | 1,150万円×15%-50万円 | 122.5万円 |

| 孫 | 4,600万円÷2÷2÷2 | 575万円 | 575万円×10%=57.5万円 | 115万円 (2人分) |

| 相続税総額 | 532.5万円 | |||

法定相続分に応ずる取得金額に応ずる税率と控除額については、以下の速算表を参考にしてみてください。

相続税の速算表(平成27年1月1日以後の場合)

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

【出典サイト】No.4155 相続税の税率|国税庁

最後に、相続税の総額から各相続人が実際に取得した課税価格に即して相続税の総額を按分し、各相続人の相続税納付額を算出します。

配偶者、子供、孫が次の額の財産を実際に取得したとして、計算してみましょう。

| 法定相続人 | 計算式 | 実際の納付額 |

|---|---|---|

| 配偶者 | 532.5万円×5,000万円/1億円 | 266.2万円 |

| 子供 | 532.5万円×2,500万円/1億円 | 133.1万円 |

| 孫1人あたり | 532.5万円×1,250万円/1億円 | 66.5万円 |

遺産の額(正確には、課税価格の合計額)が基礎控除以下であれば、相続税はかからず、申告の必要もありません。

しかし、ご自分で申告する際に、課税価格の合計が基礎控除をギリギリで下回っていると、申告すべきか迷われる方もいらっしゃるでしょう。

少しでも変動する可能性があるならば、基礎控除以下であっても敢えて申告しておくという方法があります。申告せずに申告漏れが発見されてしまうと、一転して申告の必要があったことになり、無申告加算税がかかってしまうからです。

他方、課税価格の合計額が基礎控除以下であっても申告しておけば、無申告にはならなず、無申告加算税はかかりません。ただし、本来納めるべき相続税を納めていないので、過少申告加算税はかかります。

「ペナルティはかかるのだから同じでは?」と思われるかもしれません。しかし、無申告加算税の税率は15%、過少申告加算税の税率は10%と、両者の税率は異なります。申告すらしていないよりも、申告はしたが納税額が足りなかった方が、ペナルティが軽く済むようになっています。

基礎控除は、相続税がかかるかどうかのボーダーラインです。基礎控除額が明確になると、相続税対策を行うべきかどうかも分かります。

法定相続人の数は実際に相続が発生した時点での状況で決まります。

ご自分で将来の相続税対策を検討される際には、法定相続人の数を何パターンか準備して検討すると良いでしょう。

当事務所では、二次相続を含めた相続税シミュレーションを行って各種生前対策をご提案させていただいています。相続税が気になる方は、ぜひお問い合わせください。