上原note

2022.06.22

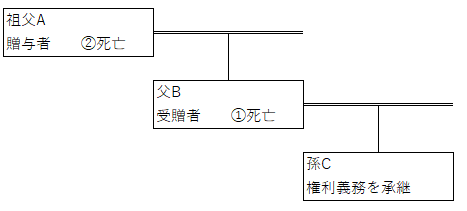

相続時精算課税・父B受贈者が祖父A贈与者より先に亡くなった場合

相続時精算課税制度を使って祖父Aは不動産Xを父Bに贈与しました。ところが、祖父Aより先に父Bが死亡しました。この場合どのような課税関係が生じるでしょうか。

贈与財産:X不動産 祖父Aの贈与時の評価3000 贈与税100 父B死亡時のX評価額4000

父Bの相続人は孫C1人とします。

不動産Xの相続

- 父B死亡時 父B死亡時の相続税評価額4000で孫Cが相続・・・通常の相続

- 祖父A死亡時 相続時精算課税により贈与時の価額3000で孫Cが相続

・・・相続時精算課税の権利義務を承継したことによる

ただし相続税額から贈与税100は控除

この結果、不動産Xについては2重に課税が行われていることになってしまいます。

1つは通常の相続、1つは贈与による承継です。

(相続時精算課税に係る相続税の納付義務の承継等)

第二十一条の十七 特定贈与者の死亡以前に当該特定贈与者に係る相続時精算課税適用者が死亡した場合には、当該相続時精算課税適用者の相続人(包括受遺者を含む。以下この条及び次条において同じ。)は、当該相続時精算課税適用者が有していたこの節の規定の適用を受けていたことに伴う納税に係る権利又は義務を承継する。

ただし、当該相続人のうちに当該特定贈与者がある場合には、当該特定贈与者は、当該納税に係る権利又は義務については、これを承継しない

第二十一条の十七 特定贈与者の死亡以前に当該特定贈与者に係る相続時精算課税適用者が死亡した場合には、当該相続時精算課税適用者の相続人(包括受遺者を含む。以下この条及び次条において同じ。)は、当該相続時精算課税適用者が有していたこの節の規定の適用を受けていたことに伴う納税に係る権利又は義務を承継する。

ただし、当該相続人のうちに当該特定贈与者がある場合には、当該特定贈与者は、当該納税に係る権利又は義務については、これを承継しない

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。