上原note

2022.09.06

住宅取得資金贈与の非課税措置(2022年改正)

住宅取得資金贈与の適用にあたっては非課税限度額を見直した上で、適用期限を令和5年12月31日まで2年延長することとなりました。

住宅取得資金贈与とは、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等のための金銭で、一定の要件を満たすときは、次の金額まで贈与税が非課税となる制度です。

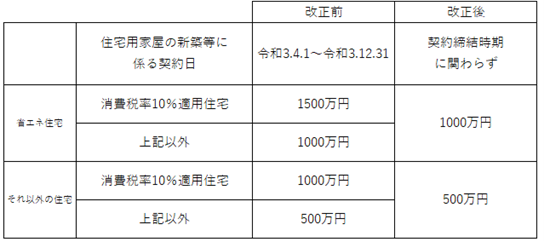

改正点の主なものは次の通りです。

- 適用対象の中古住宅の要件は築年数を廃止して、新耐震基準に適合している住宅用家屋であることを要件とする(昭和57年1月1日以降であれば新耐震基準を満たす)

- 令和4年4月1日以降の贈与については受贈者の年齢要件を18歳以上に引き上げる

- 契約時期によって非課税限度額が異なる措置は廃止され延長された期間は一律の非課税限度額になる

- 贈与を受けた者ごとに省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までの住宅取得等資金の贈与が非課税となる

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。