上原note

2023.11.08

社長貸付金を債務免除する

社長が会社に対し貸付をしていた場合に、会社からの回収の見込みがないとして債務免除することがあります。

社長は貸付金の回収ができないことにはなりますが、社長の相続時には相続財産からは除外されているので相続対策になっている例です。

ところで、債務免除をした結果、株主にみなし贈与が発生することがあります。

債務免除することで、株価が上昇し、株主間でみなし贈与とされることがあるからです。

このみなし贈与は、社長からその株主に対する贈与となるために、仮に社長の相続が発生し、その株主が社長の財産を相続または遺贈により取得していれば、生前贈与加算の対象になりそのみなし贈与は相続財産とされる可能性があります。

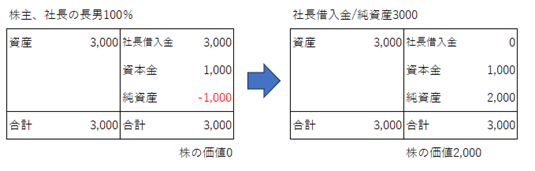

上記の例では、長男が100%株主のこの会社の株の価値は0円から2,000円に増加しています。

これがみなし贈与です。

社長の死後、3年または7年以内の債務免除であれば生前贈与加算の対象になる可能性があります。

相続メルマガ「あんしん相続」にご登録で、各種お役立ちリーフレットを無料ダウンロードできます。