目次

1.グループ法人税制とは

100%の資本関係で結ばれている「企業グループ」において、グループを一体とした課税関係の仕組みを「グループ法人税制」と言います。グループ法人税制の適用は「完全支配関係のある法人」です。グループに該当する法人は、資本金に関係なく、強制的にグループ法人税制が適用されることになります。

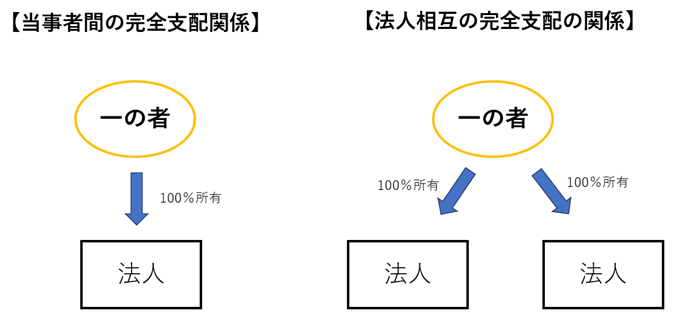

1-1.完全支配関係の定義

完全支配関係は「当事者間の完全支配関係」「法人相互の完全支配の関係」の2つに分類され、法人の発行株式等の全てを「直接」または「間接的」に保有している関係のことを指します。

1-2.グループ法人税制の対象になる取引

グループ法人税制が適用になると、次のグループ間取引に影響を与えます。

- ①グループ間で資産の移転を行った場合の譲渡損益(課税の繰延)

- ②グループ間で寄附を行った場合の寄附金(損金不算入)

- ③配当(益金不算入)

- ④自己株式の譲渡(譲渡損益の計上を行なわない)

- ⑤資本金が5億円以上の法人の100%グループは中小企業向け特例措置が利用できない

2.親子会社間の債権債務を解消する方法

ここまでグループ法人税制について紹介しましたが、グループ法人税制の「グループ間で寄附を行った場合の寄附金(損金不算入)」により、法人税等の負担なく親子会社間の債権債務を解消することが可能です。

2-1.グループ内での債権放棄

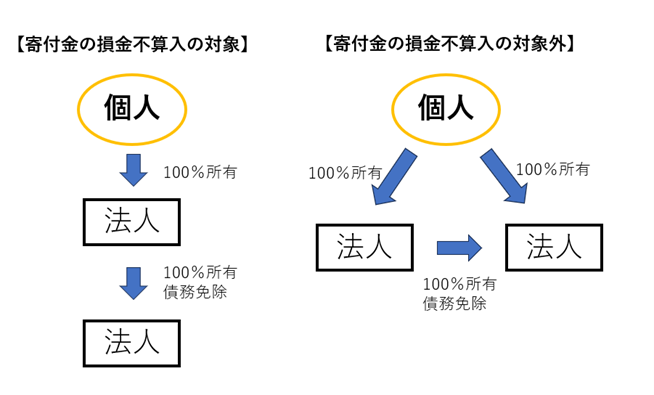

完全支配関係にある親子会社内で債権放棄は「寄附金の損金不算入」「債務免除益の益金不算入」になります。ただし、グループ法人税制の中でも寄附金の損金不算入は「法人による完全支配関係に限る(法法37②)」となっているため、個人による完全支配関係がある場合は除かれます。

法人税法 第37条 寄附金の損金不算入

2 内国法人が各事業年度において当該内国法人との間に完全支配関係(法人による完全支配関係に限る。)がある他の内国法人に対して支出した寄附金の額(第25条の2(受贈益)の規定の適用がないものとした場合に当該他の内国法人の各事業年度の所得の金額の計算上益金の額に算入される同条第2項に規定する受贈益の額に対応するものに限る。)は、当該内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

グループ法人税制を活用した親子間の債権債務を解消する場合の処理について、一般的な債権放棄と比較して見てみましょう。

一般的な債権放棄

一般的な債権放棄は、債権放棄を行った法人では「債権放棄損」が計上され、債権放棄を受けた法人は返済が免除されるため「債務免除益」を計上することになります。

(例)A社がB社の債権1,000万円を放棄した場合の会計処理

A社 債権放棄損 1,000万円 / 貸付金 1,000万円

B社 借入金 1,000万円 / 債務免除益 1,000万円

会計上は上記のように取り扱いますが、税務上はA社の債権放棄損が認められない可能性があります。

(参考)税務上、債権放棄損が認められる場合

法律上の貸倒れ(法人税基本通達9-6-1)

(4) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

債権放棄が税務上の貸倒損失として認められない場合は、税務上の「寄附金」として取り扱われる場合があります。寄附金に該当すると寄附金の損金算入限度額として計算される一定の金額までしか、損金(税務上の経費)に算入されません。

一方、B社の債務免除益は税務上の調整は行われず、全て利益として法人税の課税対象になります。

完全支配関係にある親子会社間で債権放棄した場合

一般的な債権放棄と同様に会計上で「債権放棄損」、「債務免除益」を計上します。

(例)親会社A社が子会社B社の債権1,000万円を放棄した場合の会計処理

A社 債権放棄損 1,000万円 / 貸付金 1,000万円

B社 借入金 1,000万円 / 債務免除益 1,000万円

税務上では、グループ法人税制が適用されることになり「寄附金の損金不算入」「債務免除益の益金不算入」が行われます。つまり、税務上、A社で計上した債権放棄損は子会社に対する寄附金となり、この寄附金はグループ法人税制により全て損金不算入となり、税務上の経費になりません。一方、B社の債務免除益は全て益金不算入となり、税務上の利益になりません。A社、B社の税務上の合計所得を見ると「寄附金の損金不算入」「債務免除益の益金不算入」によりプラスマイナスゼロになります。

2-2.「利益の移転」による簿価修正と利益積立金額の調整が必要

完全支配関係にある親子会社間で債権放棄は、結果としてグループ全体で見ると税務上の所得に影響を与えません。しかし、グループ間で「利益の移転」が起こっていることになり、寄附により恩恵を受けた法人の株価が上昇することになります。そのため、株式の簿価と利益積立金の調整(寄附修正)が必要になります。

【寄附修正による申告調整】

A社において、B社の株式の簿価修正(増額修正)が行われます。税務上の調整のみとなり、会計上の処理は必要ありません。税務上の次の仕訳を法人税申告書別表5(1)に反映させます。

B社株式 1,000万円 / 利益積立金 1,000万円

2-3.個人による完全支配は寄附金制度の対象にならない

グループ間の債権放棄で適用される「寄附金の損金不算入」「債務免除益の益金不算入」は「法人による完全支配関係に限り」認められています。個人による完全支配関係にある法人にもこの寄附金の制度を認めてしまうと、法人間の利益移転を通じて、税金の負担なしに個人から個人への利益移転が可能になってしまいます。

例えば、C社の株式を父が100%保有、D社の株式を長男が100%保有している2社間で寄附が行われた場合はどうでしょうか。C社からD社へ寄附が行われ、「寄附金の損金不算入」「債務免除益の益金不算入」が認められると、課税のフィルターを通さずに資金を移転させることができてしまいます。このような状況を回避するために、個人による完全支配は寄附金制度の対象にならないことになっています。

3.子会社支援税制との関連性

子会社支援税制(法人税基本通達 9-4-1 子会社等を整理する場合の損失負担等)では「子会社等の解散、経営権の譲渡等に伴い当該子会社等のために債務の引受け、その他の損失負担又は債権放棄等を行った場合において、相当な理由があると認められるときは寄附金に該当しない」と規定されています。

しかし、贈与を受けた法人に発生する受贈益については税務上の利益になります。グループ法人税制を活用した場合のようにグループ全体でプラスマイナスゼロにはなりませんので、注意が必要です。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)