グループ通算制度のメリット・デメリット

グループ通算制度は、グループ内の法人が所得を通算することができる制度です。グループ内のある会社の黒字を、他の会社の赤…[続きを読む]

新宿の税理士法人|税理士・社労士・行政書士がワンストップで支援

目次

完全支配関係にある親子会社などのグループ企業の場合、グループ内で行われる資産譲渡などの取引に対して課税されない「グループ法人税制(グループ通算税制)」という制度があります。便利な制度ではありますが、要件がやや複雑です。

グループ法人税制の適用範囲・対象取引、連携納税制度との違いなどを解説します。

グループ法人税制は、企業グループを経済的に一体性のあるものとして捉え、100%グループ内の法人間取引について適用される制度です。

適用要件を満たす場合には強制的に適用されることになり、グループ内で行われる資産譲渡や配当、寄付金などの取引が同一法人内で行われたとみなして税務上は損益を認識しません。これにより、グループ内の資金移動が容易に行えるなどのメリットが生じます。

グループ法人税制の対象になる取引は、100%グループ内(完全支配関係)にある法人間の取引になります。完全支配関係とは、法人が他の法人の発行済株式等の全部を直接または間接に保有している関係のことを言います。

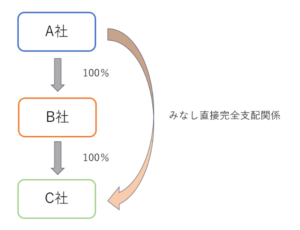

A社とB社は完全支配関係

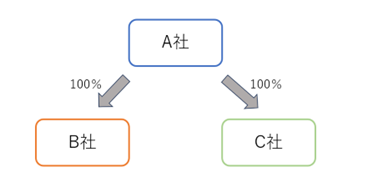

A社とB社とC社は完全支配関係

A社とB社とC社は完全支配関係

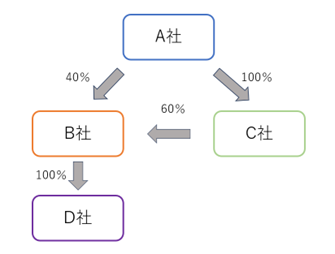

A社とB社とC社とD社は完全支配関係

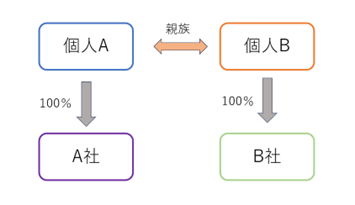

A社とB社は完全支配関係

※A社とB社の間には、同一の者による完全支配関係があります。法人の発行済株式等を保有する者が個人である場合には、個人及びその親族等が「一の者」とされています。この場合の「親族」の範囲は広く、法人税法で規定される「同族関係者」(6親等内の血族、配偶者、3親等内の姻族)が含まれます。

グループ法人税制の適用は判定が難しい場合があります。ケース別に見ていきましょう。

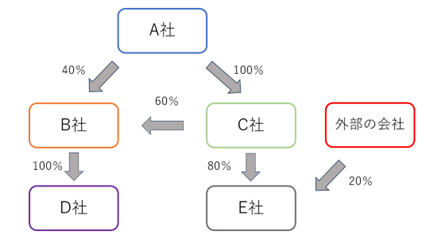

親会社であるA社、子会社のB社、C社、孫会社であるD社は完全支配関係となりグループ法人税制の対象になります。孫会社E社は、子会社C社の保有割合が80%であるため、完全支配関係に該当せず、グループ法人税制の対象外になります。

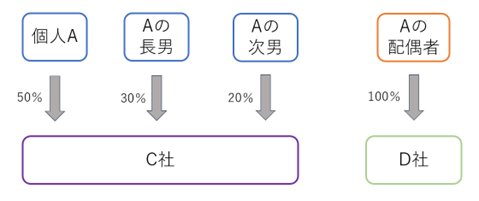

C社とD社ともに、それぞれ親族等で100%の株式を保有しているため、C社とD社はグループ法人税制の対象になります。

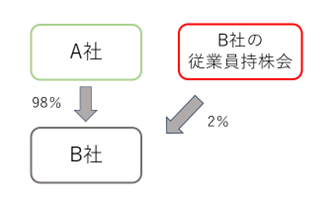

従業員持株会の株式保有割合が5%未満の場合には、その5%未満の株式を発行済株式から除外して取り扱われます。そのため、A社はB社との間には完全支配関係があると判定されることになり、グループ法人税制の対象になります。

完全支配関係になった時期の判定は、一方の法人が他方の法人を支配することができる関係が生じた日になります。株式の購入により完全支配関係になる場合には、株式の購入に係る契約が成立した日ではなく、株式の引渡しが行われた日になります。

グループ法人税制では、完全支配関係にある会社間の資金や資産に対し、譲渡損益の認識を行わず、課税されないようになっています。グループ法人税制が適用される取引は次のとおりです。

グループ法人内で固定資産や土地、有価証券などの「譲渡損益対象資産」を譲渡した場合には、その譲渡損益は繰り延べられます。譲渡損益の繰り延べは、あくまでも税務上のものであり、会計上は譲渡損益の認識を行います。そのため、法人税の申告時に税務調整が必要になります。

繰り延べられた譲渡損益は、譲受法人がその資産をグループ外に譲渡したり、完全支配関係が消滅したりするなどの事由が生じた際に戻し入れられ、その事業年度で譲渡損益が計上されます。

【譲渡損益対象資産】

・土地

・固定資産

・売買目的以外の有価証券

・金銭債権

・繰延資産

※簿価が1,000万円未満の資産の譲渡については繰り延べの対象外です。

完全支配関係の判定時期は「譲渡時点」になります。譲渡時点で完全支配関係に該当していない場合は、譲渡損益の繰り延べは行われません。

グループ法人内で行われた寄付金については、寄付を行った法人はその寄付金の額が税務上の損金にならず、寄付金を受け取った法人はその受贈益の全額が税務上の益金になりません。ただし、この対象になる取引は「完全支配関係のある内国法人間」のみに適用されるため、一方が個人の場合には適用されません。

グループ法人税制により、親会社に資金が必要な場合には、課税関係を生じさせずに子会社から資金を移動させることが可能です。

完全支配関係の判定時期は「支出・受領が行われた時点」になります。

完全支配関係がある法人から配当金を受け取った場合は、税務上、全額が益金不算入になります。また、この受取配当金に係る源泉徴収は不要です。

このルールにより、グループ法人間の資金移動を活性化することができ、設備投資や株主への配当への原資に充てることが可能です。

完全支配関係の判定は「その配当等の額の計算期間を通じて完全支配関係を有している場合」に適用になります。

株主に金銭以外の資産を交付することを「現物配当」と言います。グループ法人内で現物配当が行われた場合は、現物配当した法人は資産の分配により生じた譲渡損益を認識しません。現物分配を受けた法人についても、帳簿価格をそのまま引き継ぎ、資産を受け取ったことによる受取配当は全額益金不算入になります。

100%グループ内の法人の株式を発行法人に対して譲渡する場合(いわゆる自己株式の譲渡を行う場合)、この株式の譲渡損益の認識は行いません。譲渡した法人の資本金等の額を調整することになります。

資本金1億円以下の法人は中小法人向け特例措置の適用を受けることができますが、資本金5億円以上の法人と直接・間接的に完全支配関係にある場合には、優遇制度の適用を受けることができません。

【主な中小法人向け特例措置】

・法人税の軽減税率

・特定同族会社の特別税率(留保金課税)の適用除外

・欠損金等の控除限度額

・欠損金の繰戻しによる還付制度

・貸倒引当金の繰入れ

・貸倒引当金の法定繰入率の選択

・交際費等の損金不算入制度における定額控除制度

グループ法人税制は、従来の連結納税制度の代わりに導入された制度です。グループ法人税制では、見直されている部分も多くあります。グループ法人税制と連結納税制度の主な違いは次のとおりです。

連結納税制度の納税主体は親法人でしたが、グループ法人税制の納税主体は各法人になります。連結納税制度では、連結親法人が連結所得の金額等を記載した連結確定申告書を提出していましたが、グループ法人税制では、個別申告方式が採用されており、各通算法人が個別に申告と納税を行います。

連結納税制度では親法人の資本金の額により中小法人の判定を行っていたため、親法人が中小法人に該当すれば子法人も中小法人に該当していましたが、グループ法人税制では、グループ内のいずれかの法人が中小法人に該当しない場合にはグループ全ての法人が中小法人に該当しないことになります。

連結子法人の繰越欠損金のうち、連結前に生じた一定の欠損金についてはその連結子法人の個別所得金額を上限として利用できるという制限を「SRLYルール」と言います。

連結納税制度では、グループ加入前の繰越欠損金にはSRLYルールが適用されますが、連結親法人の連結納税制度開始前の繰越欠損金はSRLYルールが適用されませんでした。一方、グループ法人税制では、通算親法人及び通算子法人の加入前の繰越欠損金にSRLYルールが適用されます。

以上、ご説明したように、グループ法人税制では、完全支配関係にある企業間での、資産譲渡などに対しては課税されないため、さまざまなメリットがあります。一方で、要件が複雑であったり、デメリット・注意点もいくつかあります。

グループ法人税制の活用にあたっては、税理士にご相談のうえで、勧められると良いでしょう。

当事務所では、グループ法人税制を利用した財務戦略や経営戦略などのサポートを行っております。グループ法人税制をご活用の際には、ご相談いただければ幸いです。

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。