目次

年収が103万円を超えると税金が発生する「103万円の壁」のために、働き控えするパートやアルバイトが、度々問題として取り上げられてきました。

労働力不足が叫ばれる中、2025年にはこの問題を解決するために、令和7年度税制改正法が国会で可決されました。

ここでは、パート・アルバイトの方のために、この税制改正によっていつからどのように変わるのか、またパート主婦にとってどのような変化があるのかをご紹介します。

1.所得税の「年収103万円」の壁とは

サラリーマンやパート・アルバイトとして給与をもらって働いている人にとっては、以下の公的負担を額面額から差し引くと手取りの給与となります。

- 所得税

- 住民税

- 社会保険料

このうち、所得税には、最低限の生活費用として年収が2,595万円以下であれば48万円が差し引かれる「基礎控除」と、給与収入額に応じて一定の金額が差し引かれる「給与所得控除」があります。給与所得控除については、年収が最も低い場合には、最低額として55万円が差し引かれていました。

したがって、給与所得がこの2つの合計額以下であれば、所得税は発生しないことになります。

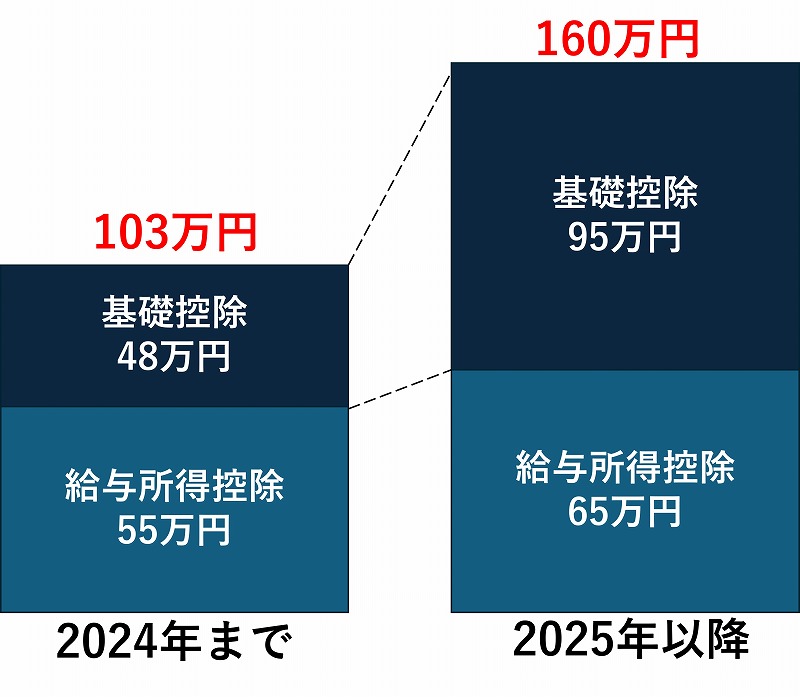

基礎控除として48万円、給与所得控除として55万円、合計103万円、これが年収103万円の壁の正体です。

2.税制改正で変わった所得税の「年収の壁」

では、2025年度の税制改正では、所得税にどのような修正がなされたのでしょうか。

2-1.48万円から最大95万への所得税の基礎控除の引き上げ

まず、年収200.4万円までであれば、基礎控除が48万円から95万円まで引き上げられました。

(年収200.4万円以上では、2年間限定で上乗せがあります。)

| 給与年収 | 改正前 | 改正後 | |

|---|---|---|---|

| 2025年~2026年分 | 2027年分以降 | ||

| ~200.4万円未満 | 48万円 | 95万円 | |

| 200.4万円以上~475.2万円未満 | 88万円 | 58万円 | |

| 475.2万円以上~665.6万円以下* | 68万円 | ||

| 665.6万円超~850万円以下 | 63万円 | ||

| 850万円超~2,545万円以下 | 58万円 | ||

| 2,545万円超~2,595万円以下 | 48万円 | ||

| 2,595万円超~2,645万円以下 | 32万円 | ||

| 2,645万円超~2,695万円以下 | 16万円 | ||

| 2,695万円超~ | 0円 | ||

*665.6万円*:正確には、6,655,556円

2-2.所得税・住民税の給与所得控除は55万円から65万円への引き上げ

次に、給与所得者に適用される「給与所得控除」の最低保障額が55万円から65万円へと拡大されました(所得税・住民税の両方)。

| 給与年収 | 給与所得控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 162.5万円以下 | 55万円 | 65万円 |

| 162.5万円超~180万円以下 | 給与収入額×40%-10万円 | |

| 180万円超~190万円以下 | 給与収入額×30%+8万円 | |

| 190万円超~360万円以下 | 給与収入額×30%+8万円 | |

| 360万円超~660万円以下 | 給与収入額×20%+44万円 | |

| 660万円超~850万円以下 | 給与収入額×10%+110万円 | |

| 850万円超 | 195万円(上限) | |

2-3.所得税は「103万円の壁」から「160万円の壁」へ

この改正によって、所得税の基礎控除は年収200万円以下の場合には48万円から95万円へ、給与所得控除は最低保障額が55万円から65万円まで引き上げられました。

したがって、「103万円の壁」は「160万円の壁」に引き上げられたことになります。

2-4.2025年度の税制改正はいつから適用されるのか

ここまでご紹介した2025年の税制改正で修正された所得税の基礎控除や給与所得控除は2025年12月1日から適用されます。

2025年11月30日以前は、まだ改正された所得税法が施行されておらず、給料から差し引かれる源泉徴収額も以前のままです。ただし、所得税は、12月31日時点の扶養の状態や、1月1日~12月31日の年間の所得で判断しますので、今まで差し引かれた分は、年末調整や確定申告で調整されることになります。

つまり、2025年からは、給与収入が160万円までになるまでは、所得税を気にせず働くことができるようになったのです。

3.住民税の「年収の壁」も引き上げ

改正前の住民税が発生する年収は100万円超であり、「100万円の壁」として知られていました。しかし、今回の改正で住民税も所得税と同様に、給与所得控除の最低額が65万円に引き上げられましたので、結果的に、非課税枠となる年収要件が100万円から110万円まで引き上げられました。

つまり、給与年収が110万円以下であれば、住民税はかからないことになります。

ただし、住民税は前年の収入を基に課税されるため、今回の改正を基に課税されるのは2026年からということになります。

住民税非課税となる年収基準は、お住まいの市区町村によって、主に3種類の金額があります。

| 区分 | 住民税非課税の 年収のライン |

市区町村の例 |

|---|---|---|

| 1級地 | 110万円 | 横浜市、名古屋市、神戸市など |

| 2級地 | 106.5万円 | 海老名市、安城市、京田辺市など |

| 3級地 | 103万円 | 木更津市、碧南市、福知山市など |

市区町村によって、金額がやや異なることもあります。お住まいの市区町村の住民税非課税の年収基準については、役所ホームページ等をご覧ください。

4.パート主婦の「年収の壁」への影響

では、「年収の壁」の引き上げで、パートで働く主婦にはどのような影響があるのでしょうか?

夫婦世帯で、主婦がパートで働いている場合、優遇措置を受けられるのは、以下2つの点を挙げることができます。

- 所得税法上、納税者本人(夫)は、配偶者(パート主婦)の給与年収が一定額以下であれば控除を受けられる

- パート主婦の給与年収が一定額以下であれば、夫が加入している社会保険の被扶養者になれる(扶養に入る)

これらの点について解説します。

4-1.所得税法上の「配偶者控除」「配偶者特別控除」について

所得税には、納税者に所得税法上の控除対象配偶者がいると、一定の金額の所得控除が受けられる「配偶者控除」と、配偶者の年間の合計取得額が一定金額を超えているため、「配偶者控除」が受けられない場合に、配偶者の年間の合計所得に応じて一定金額の所得控除が受けられる「配偶者特別控除」があります。

所得税の配偶者控除について

所得税の配偶者控除の適用要件は、以下の通りです。

- 戸籍上の配偶者であること

- 納税者(扶養する側)の合計所得金額が1,000万円以下(給与収入のみの場合は、およそ年収1,195万円以下の方が対象)

- 納税者と配偶者が同一生計であること

- 配偶者の合計所得金額が58万円以下(給与収入に換算すると、年収123万円以下のケースが該当)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

もとの適用要件では、配偶者控除の対象となる配偶者の給与年収は103万円以下(所得48万円)でしたが、今回の改正で123万円以下(所得58万円)まで引き上げられました。

該当する場合は、次の通り、年収に応じた配偶者控除を受けられます。

| 控除を受ける納税者本人の合計所得額 | 控除額 | |

|---|---|---|

| 70歳未満の控除対象配偶者 | 70歳以上の控除対象者 | |

| ~900万円 | 38万円 | 48万円 |

| 900万円超~950万円 | 26万円 | 32万円 |

| 950万円超~1000万円 | 13万円 | 16万円 |

所得税の配偶者特別控除について

従来、配偶者の年収が103万円を超えていても、配偶者の給与年収が150万円以下(所得95万円以下)であれば、配偶者控除と同額の配偶者特別控除を受けることができました。そのため、「150万円の壁」と呼ばれることもありました。

今回の改正で、配偶者特別控除の年収要件が150万円から160万円まで引き上げられたため、配偶者の給与年収が160万円以下であれば、納税者は最大で38万円(満額)の配偶者特別控除を受けることができるようになりました。

ただし、配偶者の給与年収が160万円を超えると段階的に控除額は減少していき、約201万円を超えると控除はなくなってしまいます。

| 配偶者の給与年収 | 納税者本人の給与年収 | ||

|---|---|---|---|

| 1,095万円以下 | 1,095万円超 1,145万円以下 |

1,145万円超 1,195万円以下 |

|

| 123万円超~160万円以下 | 38万円 | 26万円 | 13万円 |

| 160万円超~165万円以下 | 36万円 | 24万円 | 12万円 |

| 165万円超~170万円以下 | 31万円 | 21万円 | 11万円 |

| 170万円超~175万円未満 | 26万円 | 18万円 | 9万円 |

| 175万円以上~180万円未満 | 21万円 | 14万円 | 7万円 |

| 180万円以上~185万円未満 | 16万円 | 11万円 | 6万円 |

| 185万円以上~190万円未満 | 11万円 | 8万円 | 4万円 |

| 190万円以上~197.2万円未満 | 6万円 | 4万円 | 2万円 |

| 197.2万円以上~201.6万円未満 | 3万円 | 2万円 | 1万円 |

| 201.6万円以上~ | 0万円 | 0万円 | 0万円 |

4-2.社会保険上の「扶養」について

会社員が加入する社会保険には「扶養制度」があり、一定の要件を満たす家族は「被扶養者」として保険料を負担することなく保険給付を受けることができます。

ただし、従業員数51人以上の企業で働くパート主婦は、106万円を超える年収があると、勤務先で社会保険に加入しなければなりません。

この問題は、「106万円の壁」と呼ばれ、2026年10月以降、いずれかのタイミングで撤廃される予定です。

また、パート主婦の年収が130万円以上(60歳以上は180万円)になると、被扶養者としての要件を満たすことができず、夫が加入している社会保険の扶養から外れて、自ら、国民健康保険および国民年金に加入するか、もしくは、勤務先で社会保険に加入しなければなりません(社会保険加入の要件を満たしている場合)。

この問題は、「130万円の壁」と呼ばれていますが、現状、改正の予定はありません。

まとめ

ここまでご紹介した通り、2025年以降、パート主婦は、税務上は給与年収160万円までは安心して働くことができます。

ただし、社会保険の「被扶養者」としての年収条件は130万円のままですので、ここは注意が必要です。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)