目次

インボイス制度の導入に伴い、免税事業者から課税事業者になった方は、消費税の申告が必要になります。

消費税の経理と申告は、やや大変な作業になりますが、経理の負担を軽減するために、期間限定で「2割特例」という制度が設けられました。

インボイス制度における2割特例の概要、計算方法、対象者、適用期間などについて、わかりやすく解説します。

1.インボイス制度の2割特例とは?

令和5年10月より導入されたインボイス制度には、インボイス制度の影響により消費税の課税事業者になった人の負担を減らすための「2割特例(激変緩和措置)」が用意されています。

2割特例とは「売上にかかる消費税の2割だけを納める特例」になっており、従来の簡易課税制度と類似した計算方法により消費税額を求めます。

例えば、2割特例の対象の事業者の売上高が990万円(うち消費税額90万円)であった場合は、「消費税額90万円×20%=18万円」という計算式になり、とてもシンプルで経理業務の負担を増やすことなく消費税額を求めることができる特例です。

【2割特例の計算式】

売上にかかる消費税×20%=消費税の納税額

1-1.他の計算方法との違い

消費税の計算方法には、原則課税と簡易課税の2つの計算方法があり、3つ目の方法として今回「2割特例」が追加されることになります。

原則課税

原則課税とは、消費税の原則的な計算方法です。売上にかかる消費税から仕入や経費にかかった消費税を差引いて消費税の納税額を求める方法です。実際の取引を正確に反映している計算方法ですが、仕入や経費について消費税がかかる取引なのか、対象外の取引なのかを1つ1つ判断する必要があるため、経理業務に負担がかかるというデメリットがあります。

【原則課税の計算式】

売上にかかる消費税-仕入や経費にかかる消費税=消費税の納税額

簡易課税

簡易課税は、基準期間(個人は2年前、法人は2期前)の課税売上高が5,000万円以下の場合に選択届出書を提出することで利用できる計算方法です。売上にかかる消費税額にみなし仕入率(業種ごとに設定された一定の割合)を乗じて消費税額を求めます。仕入や経費についての消費税の判定を行わなくてよいため、原則課税と比べると経理業務の負担は少なくなります。

【簡易課税の計算式】

売上にかかる消費税×(1-みなし仕入率)=消費税の納税額

1-2.原則課税/簡易課税/2割特例、どれがお得?

消費税の負担が一番少なくなる消費税の計算方法は、課税売上高や課税仕入れ高、営んでいる事業の業種、固定資産などの高額な支出の有無によって異なるため、シミュレーションが必要になります。どういったシミュレーションが必要になるか見てみましょう。

業種:サービス業(みなし仕入率50%)

課税売上高990万円 税率10%

課税仕入高330万円(消費税が課税になる仕入や経費) 税率10%【原則課税の場合】

(課税売上高990万円×10/110)-(課税仕入高330万円×10/110)=消費税の納税額60万円

【簡易課税の場合】

(課税売上高990万円×10/110)×(1-みなし仕入率50%)=消費税の納税額45万円

【2割特例】

(課税売上高990万円×10/110)×20%=消費税の納税額18万円

この例の場合では「2割特例」を利用した方が消費税の負担が格段に少なくなることが分かります。各事業者によって結果が異なりますので、事前にシミュレーションすることが重要です。

1-3.基本的には簡易課税よりも2割特例を利用した方がお得

2割特例は、簡易課税と類似した計算式で消費税の納付額の計算を行います。簡易課税では、事業区分によって設定されている「みなし仕入率」により消費税の計算を行いますが、2割特例は事業区分に関わらず2割になるという点で異なります。みなし仕入率と2割特例の関係性を表にすると次のとおりです。

| 事業区分 | みなし仕入率 | (1-みなし仕入率) | 2割特例との有利不利 |

|---|---|---|---|

| 第1種事業 | 90% | 10% | 簡易課税が有利 |

| 第2種事業 | 80% | 20% | 同じ |

| 第3種事業 | 70% | 30% | 2割特例が有利 |

| 第4種事業 | 60% | 40% | 2割特例が有利 |

| 第5種事業 | 50% | 50% | 2割特例が有利 |

| 第6種事業 | 40% | 60% | 2割特例が有利 |

簡易課税と2割特例を比較すると、第1種事業以外は2割特例と同じか2割特例の方が有利になります。第1種事業は「卸売業」になっていますので、卸売業以外の事業区分に該当する場合は2割特例を選択した方がいいでしょう。

1-4.2割特例を利用する場合は原則課税?簡易課税?

2割特例は、該当する事業者が原則課税であっても、簡易課税であっても利用できる制度です。では、原則課税と簡易課税はどちらにしておいた方がいいのでしょうか?

結論は「第1種事業以外の場合は原則課税の方がいい」です。なぜなら、簡易課税の計算では課税仕入高が課税売上高を上回っても還付されないからです。

例えば、高価な車両などを購入した場合、一時的に課税仕入高が課税売上高を上回ってしまうことがあります。このような場合は、2割特例ではなく、原則課税を利用することで還付を受けることができます。原則課税にしておけば、臨機応変に対応することが可能です。

2.2割特例の手続き方法

2割特例を利用するために必要になる事前手続きはありません。2割特例の対象になる事業者の場合、適用されている計算方法と2割特例を比べて有利な方を申告時に選択することが可能です。ただし、選択適用であるため、後で不利な選択であったと分かっても更正の請求(還付請求)を行うことはできません。

※簡易課税を選択する場合には、原則、適用する課税期間の前日までに選択届出書の提出が必要です。ただし、2割特例を適用した課税期間の翌課税期間から簡易課税を選択する場合には、適用を受けたい課税期間の末日までに選択届出書を提出することで、簡易課税制度を適用できる特例があります。

2-1.2割特例に必要な付表

2割特例を選択する場合、消費税申告書に「付表6 税率別消費税額計算表(小規模事業者に係る税額控除に関する経過措置を適用する課税期間用)」を添付する必要があります。付表6は課税売上高をもとに課税標準額を計算するものですので、簡単に作成することができます。

また、消費税申告書第1表(下図)の2割特例の適用の欄に〇を付す必要がありますので、忘れないようにしましょう。

消費税申告書第1表(出典:国税庁)

3.2割特例の対象者

2割特例はインボイス制度の影響により消費税の課税事業者になった人の負担を減らすためのものです。そのため、対象になる人はインボイス制度が開始したことにより、免税事業者から課税事業者になった人に限られます。

【2割特例の対象者】

・インボイス制度を機に免税事業者からインボイス発行事業者となった事業者

【対象にならない事業者】

・基準期間の課税売上高が1,000万円を超えている事業者

・令和5年10月1日の属する課税期間より前に選択届出書の提出により課税事業者になっている場合

・課税期間を短縮している場合

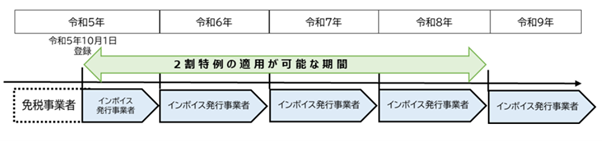

4.2割特例の適用期間

2割特例は激変緩和措置ですので適用期間が決められています。2割特例の適用期間は「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」になります。

(出典:国税庁)

(出典:国税庁)

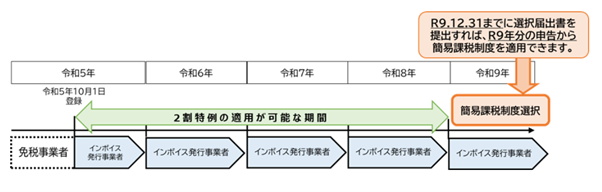

令和5年10月1日より免税事業者から課税事業者になった場合は、4回の課税期間で2割特例を利用することができます。令和9年に簡易課税を利用したい場合は、特例により令和9年12月31日までに選択届出書を提出することで簡易課税を利用することができます。2割特例の利用期間中に原則課税になっている場合は「原則課税と簡易課税のどちらが有利になるのか」をしっかりと検討しましょう。

(出典:国税庁)

(出典:国税庁)

まとめ

消費税の計算方法には、原則課税と簡易課税の2種類がありますが、インボイス制度で免税事業者から課税事業者になった人は、2割特例も選択することができます。2割特例を利用すると、納税額は売上税額の2割ですみますので、経理の負担も納税負担も軽くなります。

2割特例を利用した消費税申告は、通常の消費税申告よりも簡単になりますが、よくわからない場合は、税理士にご相談されると良いでしょう。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)