上原note

2026.02.10

特例承継計画の提出期限の延長

特例承継計画とは事業承継税制(特例措置)を使うために、事前に都道府県へ提出する計画書です。

この計画書の提出期限が令和8年3月31日から令和10年9月30日までに延長される予定です。(令和8年度税制改正大綱)

事業承継税制とは

事業承継税制は、後継者が会社を引き継ぐ際に発生する相続税や贈与税の負担を軽減し、次世代へのスムーズな事業承継を支援する制度です。

事業承継税制を活用する3つのメリット

- 税負担の軽減・・相続税・贈与税の納税猶予や免除が可能。

- 資金繰りの改善・・税負担が軽減され、事業資金を確保しやすくなる。

- 事業の継続性・・後継者が安心して事業を引き継ぐことができる。

事業承継税制の特例措置を利用するためには特例承継計画を提出すること

特例承継計画とは株式等を承継するまでの期間における事業計画、後継者が株式等を取得した後の5年間の事業計画等を記載した計画で、認定経営革新等支援機関の指導及び助言を受けたものをいいます。

特例承継計画を提出することで、自社株の贈与税、相続税の承継時の納税を全額猶予、一定の要件を満たせば、猶予税額は免除となります。

➀. 事前に「特例承継計画」の提出が必要

認定支援機関などの専門家のサポートを受けながら会社が自ら作成し、「特例承継計画」を都道府県に提出することが必要です。

➁ 10年間限定の特例措置

特例承継計画を提出した事業者で、贈与・相続により会社の株式を取得した経営者が対象になります。

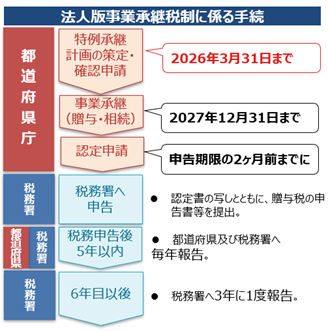

現在の手続予定表(令和8年税制改正により2026年3月31日が2028年9月30日に延長の予定です)

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

留守番電話になった場合はお名前とご用件をお伝えください。

留守番電話になった場合はお名前とご用件をお伝えください。

創業支援・顧問税理士は

お任せ下さい!

お任せ下さい!

無料面談 実施中!税務・顧問・会計

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)