家族信託はメリットが多く、利用価値が非常に高い制度です。 しかし、家族信託の費用は高いといったイメージがあるかと思い…[続きを読む]

目次

ご自分の意思を後世に残すことができる家族信託制度。では、家族信託には、どのような課税が生じるのでしょうか。

ここでは、家族信託制度を利用した場合にどのような税金が誰に課税されるかについて、具体例とともにご紹介します。

なお、家族信託にかかるこれら以外の費用については、是非、次の関連記事をご一読ください。

1.家族信託開始時と終了時に課税される贈与税

家族信託では、信託開始に贈与税が課税されることがあります。

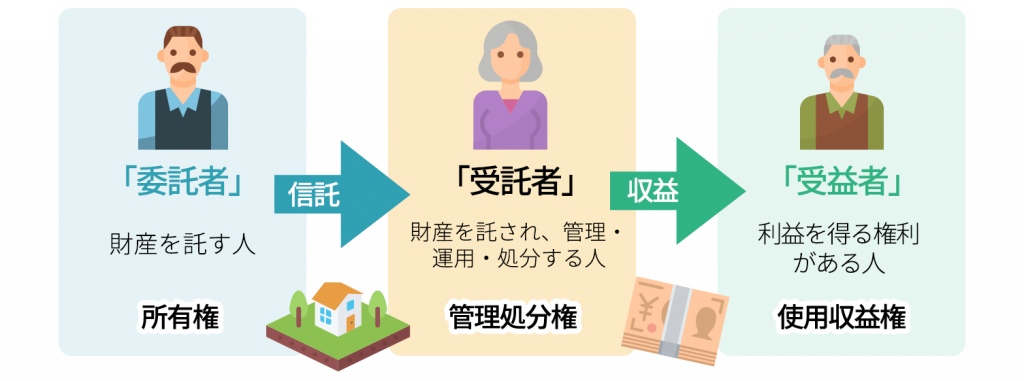

家族信託には、財産を委託する委託者が信託財産から生じる利益を享受する受益者を兼ねる「自益信託」と、委託者と受益者が異なる「他益信託」があり、それぞれ課税対象者が異なります。

1-1.他益信託では受贈者に贈与税を課税

家族信託の設定時には、信託財産の所有権が、形式的に委託者から受託者に移転します。

しかし、実質的には委託者から受益者に移転し、税金の基礎は「実態主義・受益者負担」のため、信託財産の評価額に対して受益者に贈与税が課税されます。

1-2.自益信託では贈与税が非課税になる

一方、自益信託は、委託者と受益者が同一人であることから、実質的な所有権の移転がないため、贈与税が課税されることはありません。

贈与税の課税対象者をまとめると、以下の通りです。

信託開始時の贈与税の課税

| 他益信託 | 委託者≠受益者 | 受益者に課税される |

|---|---|---|

| 自益信託 | 委託者=受益者 | 非課税 |

1-3.自益信託の信託終了時に受益者以外が信託財産を取得した場合

他益信託では、信託開始時に既に受益者に贈与税が課税されているため、信託終了時に新たに課税されることはありません。

しかし、自益信託の終了時に受益者以外が信託財産を取得すると、贈与とみなされ新たな信託財産の取得者に贈与税が課税されることになります。

信託終了時の贈与税の課税

| 他益信託 | 委託者≠受益者 | 非課税 |

|---|---|---|

| 自益信託 | 委託者=受益者 | 受益者以外が信託財産を取得した場合に、 新たな信託財産取得に課税 |

2.信託期間中に課税される所得税

家族信託では、信託期間中に信託財産から生じる所得については、所得税も課税されます。

2-1.他益信託では受益者が所得税を負担

他益信託では、受益者に所得税が課税されます。

一方、受益者は、信託財産から生じた利益を享受し、実質的な財産の所有者は受益者になると判断されます。そのため受益者には、「受益者課税の原則」によって所得税が課税されるのです。

2-2.自益信託では委託者兼受益者が所得税を負担

一方、委託者が受益者の役割も担う自益信託では、委託者兼受益者に所得税が課税されます。

自益信託の場合は委託者が受益者も担っているため所得税が課税されるのです。

所得税の課税

| 他益信託 | 委託者≠受益者 | 受益者に課税される |

|---|---|---|

| 自益信託 | 委託者=受益者 | 委託者兼受益者に課税される |

3.信託受益権は相続税の課税対象

家族信託の受益権は、相続財産となり相続税の課税対象になります。したがって受益者が死亡し、信託財産を承継するタイミングで相続税が発生します。

受益者の死亡が信託契約の終了事由になっていれば、信託財産の承継者が相続税の課税対象者となります。

一方で、受益者の死亡が信託契約の終了事由でなければ、受益権を承継する2人目の受益者が相続税の課税対象者になります。

信託受益権の相続税評価の算出はとても複雑で、受益者が複数いる場合や元本受益権と収益受益権の受益者が異なる場合などによって、受益権の相続税評価方法が異なりるため、専門家に相談することをおすすめします。

4.信託財産に不動産があれば発生する税金

4-1.固定資産税

不動産を信託財産にすると、固定資産税については「受託者」に納税通知書が送付されます。固定資産税納税通知書は、不動産所有者に形式上送付されるため、信託財産の登記簿上の所有者である受託者が受け取る形になるためです。

ただし、固定資産税の実際の負担については、信託契約書で実質的な不動産所有者である「受益者が負担するものとする」と定めるケースが一般的です。

また、受託者が支払うにしても、受託者自身の資産から支払うのではなく、信託財産から支払うことが多くなっています。

4-2.登録免許税

信託開始時

不動産を信託財産とする場合には、委託者から受託者への所有権移転と信託の登記をするために、以下の登録免許税がかかります。

- 所有権移転登記:非課税

- 土地の信託登記:固定資産税評価額×0.3%(2026年3月31日まで)

- 建物の信託登記:固定資産税評価額×0.4%

受益者・委託者の変更

受益者が死亡したり、受益権を贈与すると、受益者の変更登記をしなければなりません。

また、自益信託で委託者兼受益者が死亡すると、委託者変更登記も必要です。

それらの場合には、以下の登録免許税が発生します。

- 受益者・委託者の変更:不動産1個につき金1,000円

信託の変更

信託契約の内容を変更し、信託登記事項の変更も必要であれば、信託変更登記を申請します。その場合の登録免許税は、次の通りです。

- 信託の変更:不動産1個につき金1,000円

信託不動産の売却

受託者が信託不動産を売却すると、その不動産は、信託財産からはずれるため、信託の抹消と、買主に所有権を移転するための登記を行います。

その際に発生する登録免許税は次の通りです。

- 所有権移転:固定資産税評価額×20/1,000

- 信託抹消:不動産1個につき金1,000円

信託終了時

家族信託が終了すると、信託の抹消登記と、信託契約で定めた信託財産が帰属する方へ信託不動産の所有権を移転するための登記を行います。登録免許税は、以下の通りです。

- 所有権移転:固定資産税評価額×20/1,000

- 信託抹消:不動産1個につき金1,000円

ただし、自益信託で信託期間中に委託者・受益者に変更がなく、信託終了時に元の所有者である委託者に所有権が移転する場合の登録免許税は、非課税となります。

また、自益信託で信託期間中に委託者・受益者に変更がなく、委託者の死亡によって信託が終了し、信託設定時の委託者の相続人が不動産を取得する場合の所有権移転登記の登録免許税は、固定資産税評価額の4/1,000となります。

この2つのケースに該当しても、信託抹消登記の登録免許税は発生します。

5.受益権や信託財産の売却には譲渡所得税

他益信託・自益信託を問わず、受託者が信託財産を売却し、利益が出れば受益者に対して譲渡所得税が課税されます。

また、受益者が受益権を売却した場合にも、利益が出れば受益権を売却した受益者に譲渡所得税が課税されます。

6.家族信託にかかる税金の具体例

ここまでご紹介した通り、家族信託において課税される主な税金は所得税と贈与税になります。

ここでは、どのくらいの所得税と贈与税が課税されるのか具体例を挙げご紹介します。

6-1.事例① 他益信託の場合

- 委託者:父(会社員)

- 受託者:父の弟

- 受益者:息子(大学生)

- 信託財産:固定資産税評価額2億円の不動産賃貸事業用のマンション

(便宜上、相続税評価額も同額とする) - マンションの利益:年500万円

父は将来的に息子に財産を引継がせたいが、まだ息子が若く、財産が管理できないため親族に財産の管理を任せる場合などに利用されるスキームです。この場合、

それぞれ異なる人が3つの役割を担っている「他益信託」に該当します。

信託契約設定時に課税される贈与税

他益信託にでは、信託設定時に息子である受益者へ贈与税が課税されます。

受益者に課税される贈与税の計算

(相続税評価額2億円 - 基礎控除額110万円)× 贈与税率55% - 控除額640万円 = 102,995,000円

信託期間中に課税される所得税

信託中は受益者(息子)にマンションの利益(不動産所得)について毎年所得税が課税されます。

受益者に課税される所得税の計算(※)

(マンションの利益500万円 - 基礎控除38万円)× 所得税率20% - 控除額427,500円=496,500円

※息子には家族信託の他に所得がない仮定で計算しています。

息子の不動産所得が500万円のため、父の所得税と社会保険料の扶養から外れることになります。そのため、父の所得税の増加、息子の国民健康保険の加入などの支出が発生します。

6-2.事例② 自益信託の場合

- 委託者:父

- 受託者:息子

- 受益者:父

- 信託財産:固定資産税評価額2億円の不動産賃貸事業用のマンション

(便宜上、相続税評価額も同額とする) - マンションの利益:年500万円

父が高齢で判断能力に不安を抱えており、財産の管理を息子に任せる場合によく利用されるスキームです。この事例では、委託者と受益者が父となる「自益信託」です。

信託契約設定時に課税される贈与税

自益信託では、実質的な信託財産の移転はないため、信託契約の設定時に贈与税の課税はありません。

信託期間中に課税される所得税

信託期間中には委託者兼受益者である父に所得税が課税されます。所得税の計算は、具体例①と同様の計算式によって行われます。

同じ家族信託でも、他益信託か自益信託かで課税関係が異なります。

➀をご覧いただいてもお分かりの通り、「他益信託」で課税される贈与税の金額はとても高額です。

贈与税の税率は相続税の税率よりも高く設定されているため、場合によっては家族信託を利用したため税金が多くなってしまうこともあります。家族信託を利用しても、相続税対策にはなりません。

7.家族信託を検討するなら当事務所へご相談を

ここまでご説明した通り、家族信託には、様々な税金が絡んでいます。そのため、法律の専門家以外に税理士にも相談することをおすすめします。

当事務所は、家族信託に精通しているだけでなく、弁護士法人が所属するUグループの一員であり、信託契約の作成からお任せいただけます。

家族信託を検討されている方は、お気軽にお問い合わせください。

関連する記事