目次

他の税金に比べて税額が大きくなりやすい相続税には、物納という納税方法が設けられています。現金に代わる納税方法があることは、現金が用意できない納税者にとって救いの手となりますが、有効に活用するために色々と知っておいておいたほうがいいことがあります。

今回は、相続税特有の制度である物納を有効に活用する方法をご紹介いたします。

1.相続税の物納とは?

1-1.物納とは?

物納とは、現金の代わりに物を納税に充てる方法です。ただし、物納は誰にでも自由に行える納税方法ではありません。「現金一括納付 → 延納 → 物納」という流れになります。

一括で相続税を納めることができる現金がある場合には現金一括納付、一括で相続税を納める現金はないけれども定期的な収入がある場合には延納、延納によっても相続税を納めることが困難である場合には物納となります。

延納ができるにもかかわらず物納を選択することはできません。

しかし、単純に「延納ができないなら物納で。」というわけにもいきません。

国税庁が公表している「相続税の物納処理状況等」を見てみますと、直近の平成30年度の物納の申請件数は99件、そのうち許可されたのは47件です。

| 年度 | 申請 | 処理 | 処理未済 | |||

|---|---|---|---|---|---|---|

| 許可 | 取下げ等 | 却下 | 小計 | |||

| 24 | 209 | 205 | 55 | 45 | 305 | 112 |

| 25 | 167 | 132 | 38 | 29 | 199 | 80 |

| 26 | 120 | 88 | 25 | 18 | 131 | 69 |

| 27 | 130 | 69 | 30 | 12 | 111 | 88 |

| 28 | 140 | 114 | 25 | 36 | 175 | 53 |

| 29 | 68 | 47 | 27 | 13 | 87 | 34 |

| 30 | 99 | 47 | 16 | 12 | 75 | 58 |

(単位:件)

平成30年度の相続税申告件数は約11万6千件で、そのうち物納を申請したのはわずか99件、さらに許可が下りたのは半数程度ですので、どれだけハードルが高いのか分かります。

その理由は、次項以降の要件などをご覧いただければお分かりいただけるかと思います。

【出典サイト】相続税の物納処理状況等|国税庁

1-2.物納の要件

次の要件のすべてを満たす場合に、物納の申請を行うことができます。

- 延納によっても現金納付することが困難な理由があり、かつ、物納しようとする金額がその納付困難な税額の範囲内であること

- 申請する財産が定められた種類の財産であり、かつ、定められた順位によっていること(1-3.でご紹介します。)

- 物納適格財産であること

- 納期限までに物納申請書と物納手続関係書類を提出すること

1-3.物納できる財産の順位

物納に充てる財産は何でもいいわけではありません。

次の通り財産の種類と順位が明確に定められており、第1順位の財産を所有している場合には第2順位の財産を物納に充てることはできません。また税制改正により、2017年(平成29年)4月1日より各順位の中にも順位が設けられました。

| 優先順位 | 財産内容 | 具体例 |

|---|---|---|

| 第1順位 | ①国債、地方債、不動産、船舶、上場株式 | 土地、建物、社債券、株券など |

| ②不動産と上場株式のうち物納劣後財産(※)に該当するもの | 地上権、永小作権、耕作を目的とする賃借権が設定されている土地など | |

| 第2順位 | ③非上場株式等 | 同族会社の非上場株式など |

| ④非上場株式等のうち物納劣後財産に該当するもの | 事業を休止している法人の株式など | |

| 第3順位 | ⑤動産 | 車、家具家電など |

物納に充てることができる財産の順位は、次のように流れます。

第1順位① → 第1順位② → 第2順位③ → 第2順位④ → 第3順位⑤

例えば、地上権などの権利がまったく設定されていない土地と、地上権が設定されている土地を所有している場合には、権利が設定されていない土地が優先的に物納財産となります。

※物納劣後財産とは、他に物納に適した財産がない場合に物納財産に充てることができる財産をいいます。

1-4.物納できない財産

次のような財産は管理処分不適格財産として、物納に充てることはできません。

- 担保権が設定されている土地

- 境界が不明確な土地

- 争いがある土地

- 譲渡制限がある株式

など

2.物納財産の評価と収納金額

物納財産の評価方法は、相続税の課税価格計算の元になった相続税評価額と同様です。物納財産として収納される金額も同様です。

なお、小規模宅地の特例や特定計画山林の特例の適用を受けた財産は、収納金額も特例適用後の金額になります。

3. 相続税の物納手続き

3-1.10ヶ月以内に申請

物納の適用を受けようとする場合には、相続税の申告期限(相続開始日の翌日から10ヵ月)までに、税務署へ物納申請書と物納手続関係書類を提出しなければなりません。そして、申請を受けた税務署は、原則として期限から3カ月以内に許可または却下の判断を行います。

もしも、期限に間に合いそうにない場合には、「物納手続関係書類期限延長届出書」を提出することで、1回につき3か月を限度とし、最長1年まで期限を延長することができます。

3-2.利子税がかかるケース

物納の許可を受けてから、国が財産を収納するまでには一定の期間を要します。その期間の間に納期限を過ぎてしまった場合には、利子税がかかることになります。

具体的には、納期限の翌日から、不動産であれば実際に所有権の移転の手続きが完了した日までの期間に対して利子税がかかります。ただし、国が物納申請を受けてから行う審査期間は免除されます。

また、「物納手続関係書類期限延長届出書」を提出して期限の延長をした期間、申請書類に不備があり、その訂正に要した期間も利子税の対象となります。

3-3.延滞税がかかるケース

物納申請をしてから税務署が判定する前までに、自主的に物納申請を取下げた場合には利子税ではなく、利子税より高率な延滞税がかかります。

【出典サイト】〔第53条((物納等に係る利子税))関係〕|国税庁

4.相続税を物納する場合の必要書類

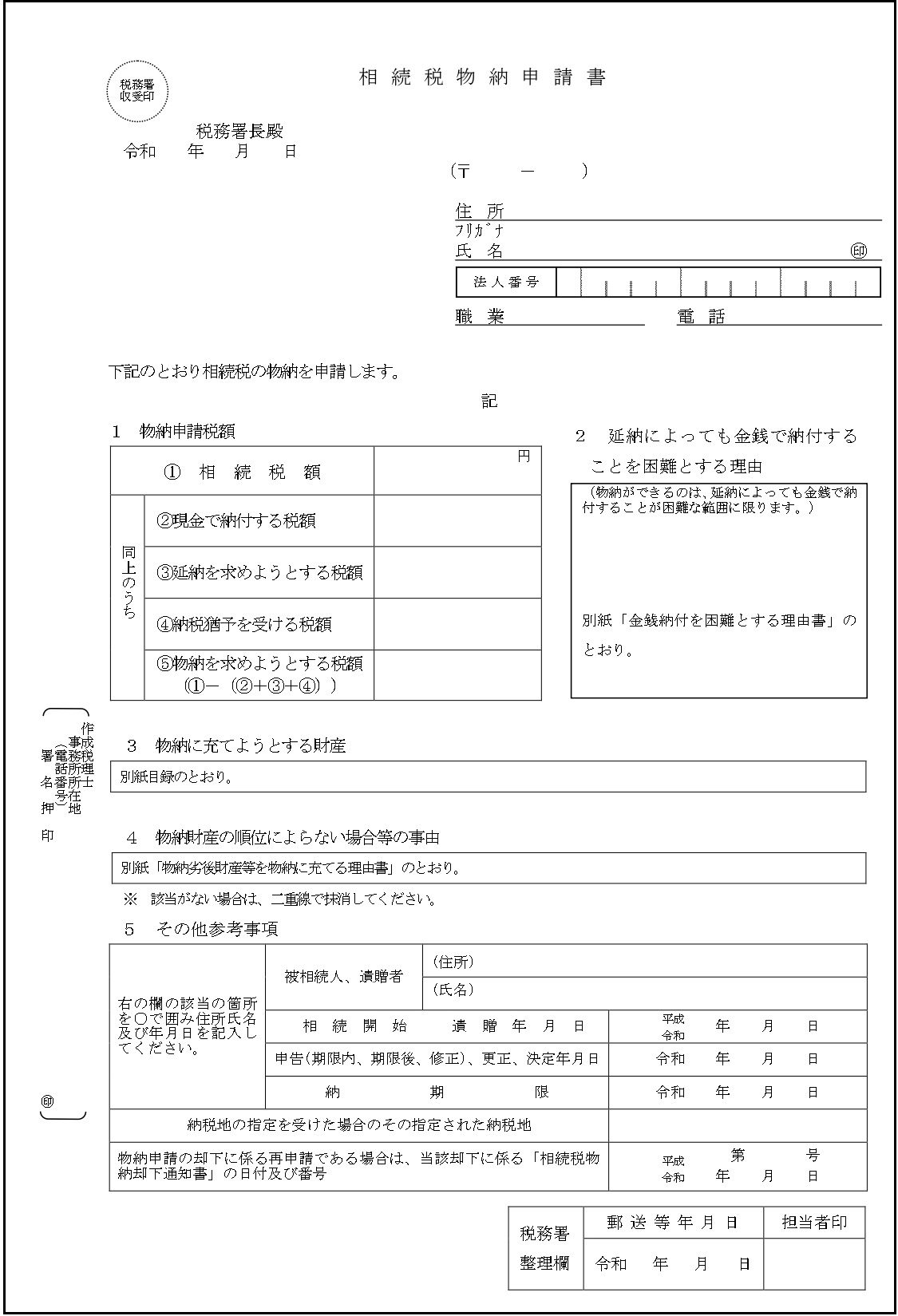

4-1.相続税物納申請書

物納をしたい税額、延納はできない理由、物納に充てたい財産など必要事項を記入します。

2枚目は確約書となっており、確認して✔マークを記入します。

なお、相続税物納申請書は、以下のサイト国税庁のサイトからWordファイルとしてダウンロードしていだだけます。

【参考サイト】3 様式集|国税庁

4-2.金銭納付を困難とする理由書

現金一括納付と延納ができない理由を細かく記載する書類です。

金銭納付を困難とする理由書も同様に、以下のサイトからWordファイルとしてダウンロードすることができます。

【参考サイト】3 様式集|国税庁

4-3.物納関係書類

その他必要となる添付書類は、物納財産の種類によって異なります。

ここでは土地の場合で共通して必要になる書類をご紹介します。

- 物納財産目録

- 登記事項証明書

- 公図の写し等及び物納申請土地の所在を明らかにする住宅地図の写し等

- 地積測量図

- 境界線に関する確認書

- 物納申請土地の維持及び管理に要する費用の明細書

- 物納財産収納手続書類提出等確約書

- 電柱の設置に係る契約書等の写し

- 土地上の工作物等の図面

- 建物・工作物等の配置図

など

5.物納より遺産の売却金を納めたほうが有利なケース

物納として財産を国に収納されるよりも、その財産を売却した現金で相続税を納めるたほうが有利なケースがあります。

現状、物納の申請件数が年間100件程度である大きな理由は、この方法を選択する人が多いためです。

物納も売却も相続財産を使って納税する点は同じですが、それぞれでかかる費用が異なりますので、一覧で比較してみましょう。

| 項目 | 物納 | 売却 |

|---|---|---|

| 評価額 | 相続税評価額 | 時価 |

| 所得税・住民税 | かからない | 売却益に対してかかる |

| 土地の実測 | 必ず必要 | 任意 |

| 不動産仲介手数料 | 不要 | 必要 |

物納を考えている財産を上記の表に照らし合わせてみて、有利な方を選択しましょう。

ポイントはいくらで評価されるかという点で、市場価値のある財産であれば、時価の7~8割程度である相続税評価額よりも、時価で評価してもらえる売却の方が有利となる可能性が高くなります。

反対に、地方にある山林など市場での需要が見込めない財産の場合には、運よく売却できたとしても時価が低いため二束三文になる可能性が高く、相続税評価額で収納される物納に充てた方が有利となるでしょう。