資金的に不安のある中小企業が事業の継続のために実行しやすい事業譲渡をご紹介したいと思います。

1.資金枯渇による倒産の危険性

コロナ禍で金融機関から多額の借金をした中小企業は、これから借入返済が始まります。借入金額も大きいため毎月の返済金額も大きな金額になります。営業キャッシュフロー(営業C/F)だけでは返済できない状況に追い込まれてしまうことも少なくありません。

資金がなくては会社の存続はできません。中でも本業の儲けである営業C/Fがプラスであることが必要です。さらに営業C/Fがプラスでも借入の返済額=財務C/Fがこれを上回ると会社資金はどんどん枯渇していきます。

| 本業での儲け | ①営業C/F |

| 設備投資資金 | ②投資C/F |

| 借入発生・返済 | ③財務C/F |

| 資金の増減 | ①+②+③ |

仮に営業C/F①=100 ②=0 ③=▲300 とすると ①+②+③=▲200となり会社の資金は200減少してしまいます。

また、新たな融資を金融機関に依頼するとしても、借入金返済のための融資では実現は難しいでしょう。金融機関は将来の継続や成長が見込める場合には融資を行うでしょうが、負の借入を返済するための融資と判断された場合には消極的にならざるを得ません。

ではどうするか?

「事業」としては歴史もあり、いい商品を持っていても、借入金返済のために存続が日々難しくなっていき会社を閉鎖するしかないという企業が多く存在します。

中には、耐えきれなく倒産という会社も少なくありません。

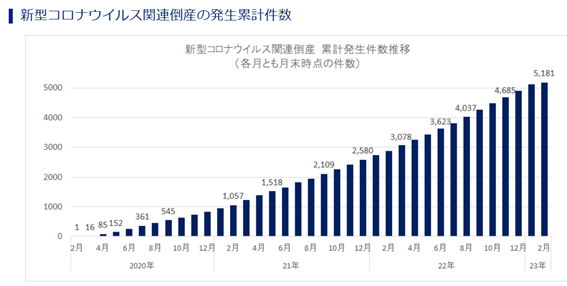

以下は帝国データバンクの倒産累計件数のグラフです。今後の倒産件数の増加が見込まれます。

2.事業譲渡のメリット&デメリット

このような事態に至らないため、ご提案したいのが事業譲渡です。

事業譲渡とは、会社の全部または一部の「事業」を譲渡することをいいます。

もちろん、事業譲渡ですべて事業継続が可能であるわけではありませんが、可能性として事業存続ができるのであれば意義のあることではないかと考えます。事業が継続でき、雇用を継続することができるからです。

事業譲渡は、従業員や金融機関対策を含めて合法的に実行することが前提ですし、痛みが伴う部分も生じてきます。特に事業譲渡した側の会社の継続が困難となる場合が少なくありません。

事業譲渡した場合のメリット、デメリットは下図のようなものが考えられます。

| 事業譲渡 | 譲渡側 | 購入側 |

| メリット | 事業の一部の譲渡が可能 | 購入する事業を限定できる |

| 事業譲渡により相続対策が可能 | 見えないリスクを負担しない | |

| 事業の継続が可能 | ||

| デメリット | 税金がかかる | 購入金額が高くなることも |

| 手続きに時間を要する | 手続きに時間を要する | |

| 譲渡会社の閉鎖 | ||

| 競業避止業務が課される |

3.事業譲渡の流れ

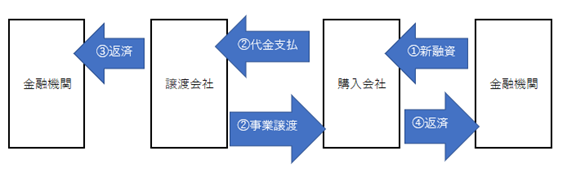

事業譲渡は次のような流れで行われます。

- 諸条件をクリアし金融機関を含めて合意したのち金融機関から譲渡代金に近い額の融資を受けます

- ①の融資金額で購入会社は譲渡会社から事業を購入します

- 譲渡会社は②で支払われた譲渡代金で、もともとあった融資金の全部または一部を返済します

- 購入会社は購入した事業から上がる収益で金融機関に返済を始めます

最も難しいのは、金融機関との折衝でしょう。

もともと1000の融資をしていた金融機関が、事業譲渡の結果400しか回収できないとすると600の貸倒損失が発生します。事業譲渡した譲渡会社には稼ぐ手段が残されていないために資金を生み出すことができず返済することができないからです。個人保証や抵当権の問題なども複雑に絡みます。

金融機関としても、このまま企業が倒産して融資金が回収できないよりは一部でも回収したほうがいいと考える場合もあります。それを納得させることができるかが交渉の中心になるでしょう。

その他、事業の評価、従業員との契約、取引先との契約など問題を多く含んでいますが、事業譲渡を行って事業を存続させたい、従業員を守りたいと考える場合には検討に値すると思います。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)