上原note

2022.07.06

インボイス制度導入後の、免税事業者等からの仕入れの取扱い

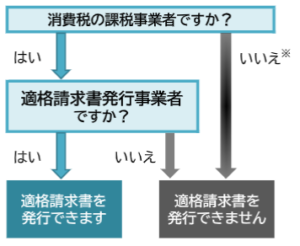

令和5年10月1日から導入される、消費税の「適格請求書等保存方式」(インボイス制度)では、「仕入税額控除」の要件として、原則的に、「適格請求書発行事業者」から交付を受けた適格請求書(インボイス)の保存が必要になります。

このインボイスを発行できる「適格請求書発行事業者」となれるのは、消費税課税事業者に限られています。

このため、インボイス制度導入後に消費税免税事業者から仕入れを行った場合には、原則として、「仕入税額控除」が行えないこととなり、その分だけ、消費税の納税額が増える可能性があるということになります。

※消費税の免税事業者も課税事業者になることで適請求書発行事業者の登録申請が可能です

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

留守番電話になった場合はお名前とご用件をお伝えください。

留守番電話になった場合はお名前とご用件をお伝えください。

創業支援・顧問税理士は

お任せ下さい!

お任せ下さい!

無料面談 実施中!税務・顧問・会計

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)