相続税の計算方法|誰にいくらかかるのか分かりやすく解説

将来相続税がかかるのであれば、相続税対策の必要性があります。しかし、どうやって相続税の計算行われるのかを知らない方は…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

目次

相続税の申告は、税理士に依頼するものというイメージが強いでしょう。しかし、相続税の申告書は、ご自分でも作成することは可能です。

もともと、税の申告書は、原則としてご自分で作成するものであり、申告書の様式は、専門知識がない方でも作成できるように作られています。

今回は、相続税申告書の書き方を1から10まで画像付きで分かりやすくご紹介いたします。相続税の申告書を作成する際に、参考にしていただければ幸いです。

なお、相続税の計算方法については、以下のコラムで解説しています。

相続税申告書は第1~15表まであり、各表には付表もあります。

ただ、相続税申告では、これらの表すべてを使用しなければならないわけではなく、必要なものをピックアップして使用します。

そのため下表の左端には、一般的に多くの相続で使用されている申告書の表に、〇を記載しています。

また右端に記載したのは、申告書を効率よく作成していくための順番で、以下の流れに沿って順に番号を振っています。

相続税申告書作成の順番

ステップ1:相続税がかかる相続財産の計算(第9表~第15表)

ステップ2:相続税の総額を計算(第1表~第2表)

ステップ3:税額控除額の計算(第4表~第8表)

ステップ4:各人の相続税額の計算(第1表)

国税庁の「相続税申告しかた」も上記の順番で作成することを推奨しています。

| 一般的に使用する | 表名 | 表題名 | 説明 | 記入する順番 |

|---|---|---|---|---|

| 〇 | 第1表 | 相続税の申告書 | 相続税申告書のメインとなるページです。 各相続人が相続した財産額、各控除額など第2表以降で計算される金額がここに集約されます。 |

8 |

| 〇 | 第2表 | 相続税の総額の計算書 | 相続税の総額を計算する計算書です。 | 9 |

| 第3表 | 財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書 | 農地等の相続があり、納税猶予の適用を受ける場合に各人の算出税額を計算します。 | – | |

| 第4表 | 相続税額の加算金額の計算書 | 相続税の2割加算の対象者がいる場合に記載します。 | 10 | |

| 〇 | 第5表 | 配偶者の税額軽減額の計算書 | 配偶者の税額軽減の適用を受ける場合に、その控除額を計算します。 | 11 |

| 〇 | 第6表 | 未成年者控除額・障害者控除額の計算書 | 未成年者控除・障害者控除の適用を受ける場合に、その控除額を計算します。 | 12 |

| 第7表 | 相次相続控除額の計算書 | 相次相続控除の適用を受ける場合に、その控除額を計算します。 | 13 | |

| 第8表 | 外国税額控除額・農地等納税猶予税額の計算書 | 外国税額控除・農地等の納税猶予を受ける場合の控除額、納税猶予額を計算します。 | – | |

| 第8の8表 | 税額控除額及び納税猶予税額の内訳書 | 未成年者控除・障害者控除・相次相続控除・外国税額控除、各種納税猶予がある場合に記入します。 | 14 | |

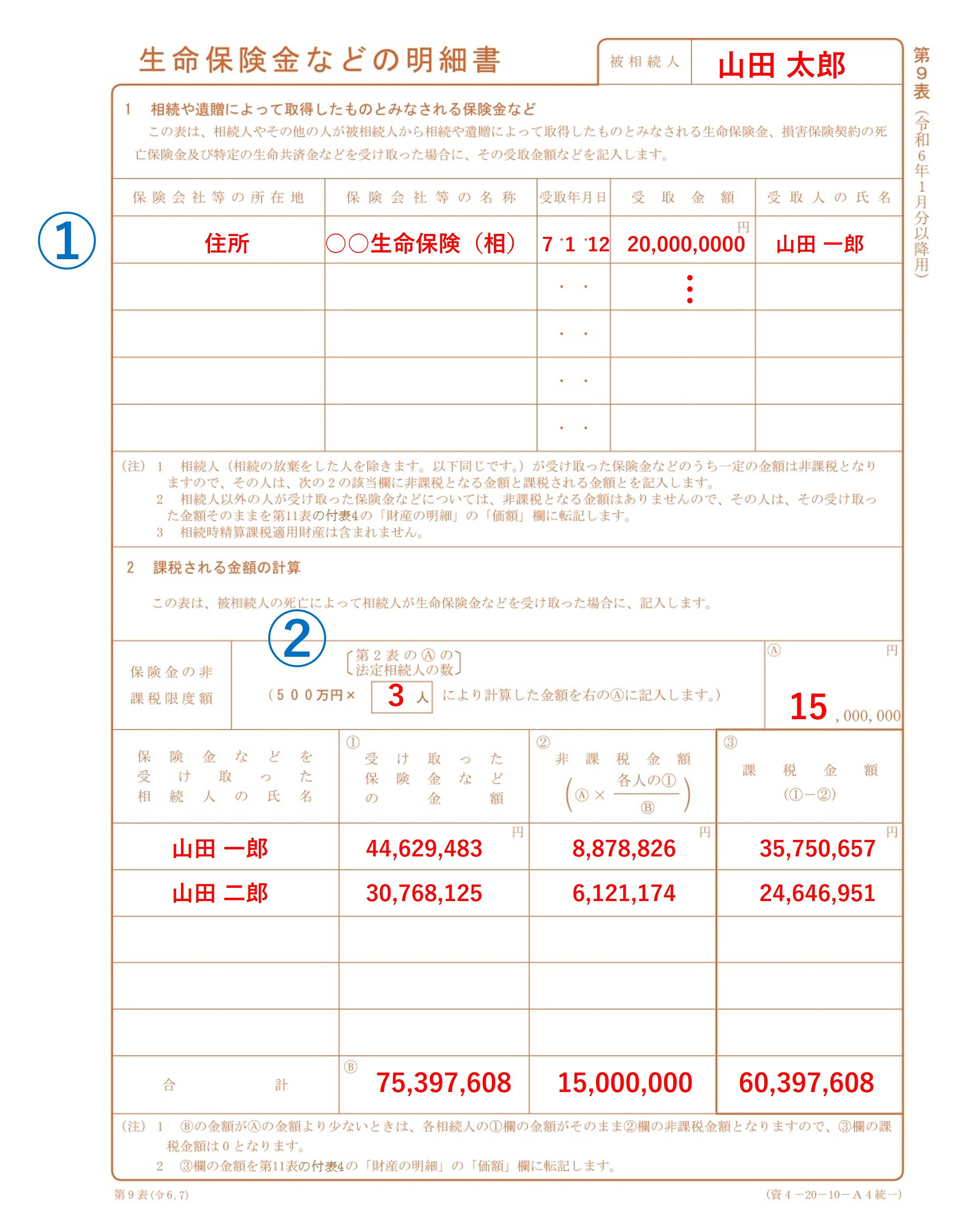

| 〇 | 第9表 | 生命保険金などの明細書 | 相続や遺贈によって取得したとみなされる保険金額の内訳を記入します。 | 1 |

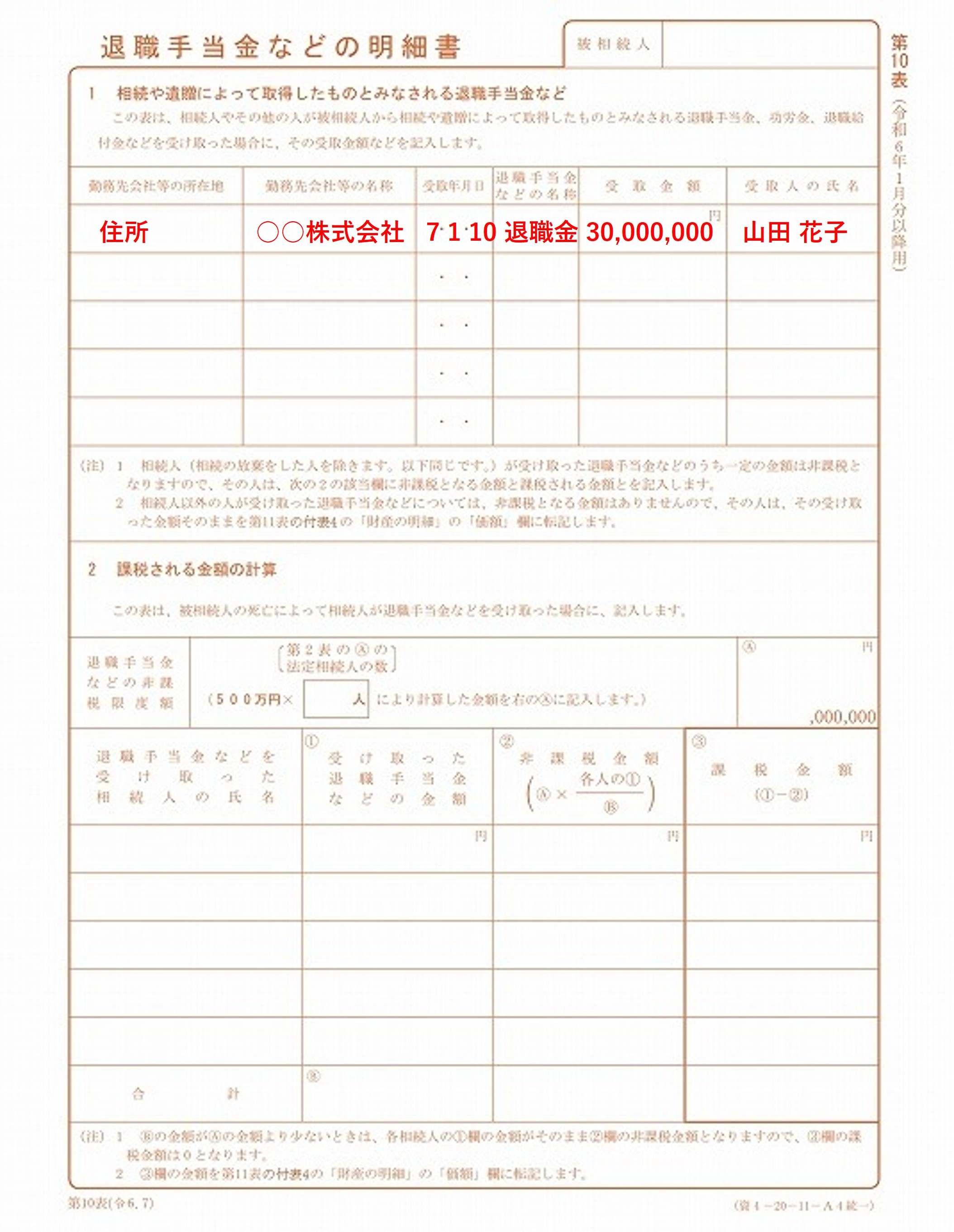

| 〇 | 第10表 | 退職手当金などの明細書 | 相続や遺贈によって取得したとみなされる退職手当金の内訳を記入します。 | 2 |

| 〇 | 第11表 | 相続税がかかる財産の合計表 | 5 | |

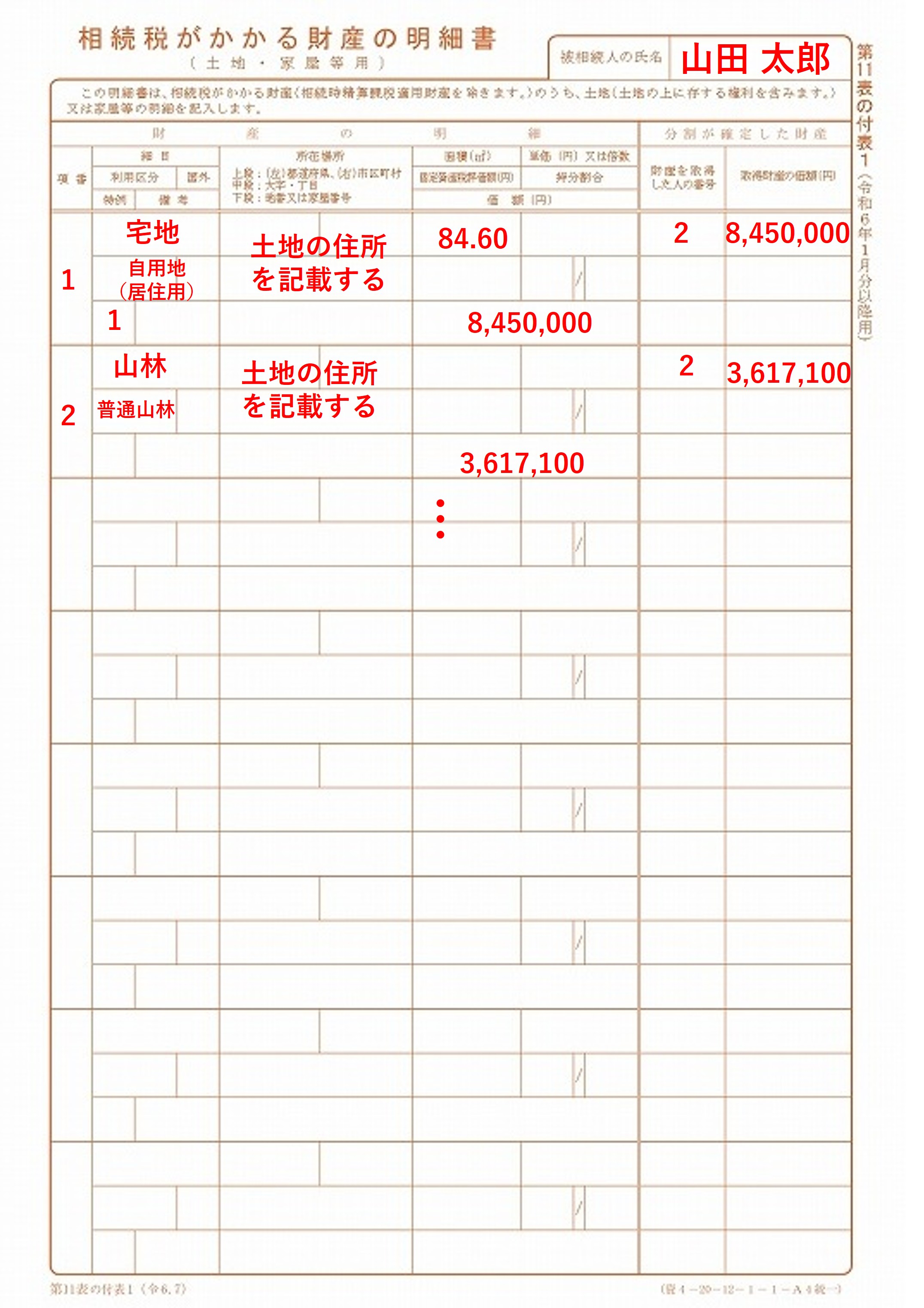

| 〇 | 第11表の付表1 | 相続税がかかる財産の明細書(土地・家屋等用) | 土地・家屋等用の相続税がかかる財産の明細書です | 4 |

| 〇 | 第11表の付表2 | 相続税がかかる財産の明細書(有価証券用) | 有価証券用の相続税がかかる財産の明細書です | 4 |

| 〇 | 第11表の付表3 | 相続税がかかる財産の明細書(現金・預貯金等用) | 現金・預貯金等用の相続税がかかる財産の明細書です | 4 |

| 〇 | 第11表の付表4 | 相続税がかかる財産の明細書(事業(農業)用財産・家庭用財産・その他の財産用) | その他の財産用の相続税がかかる財産の明細書です | 4 |

| 第11の2表 | 相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書 | 相続時精算課税の適用を受けている場合の贈与財産の明細と贈与税額控除の計算です。 | – | |

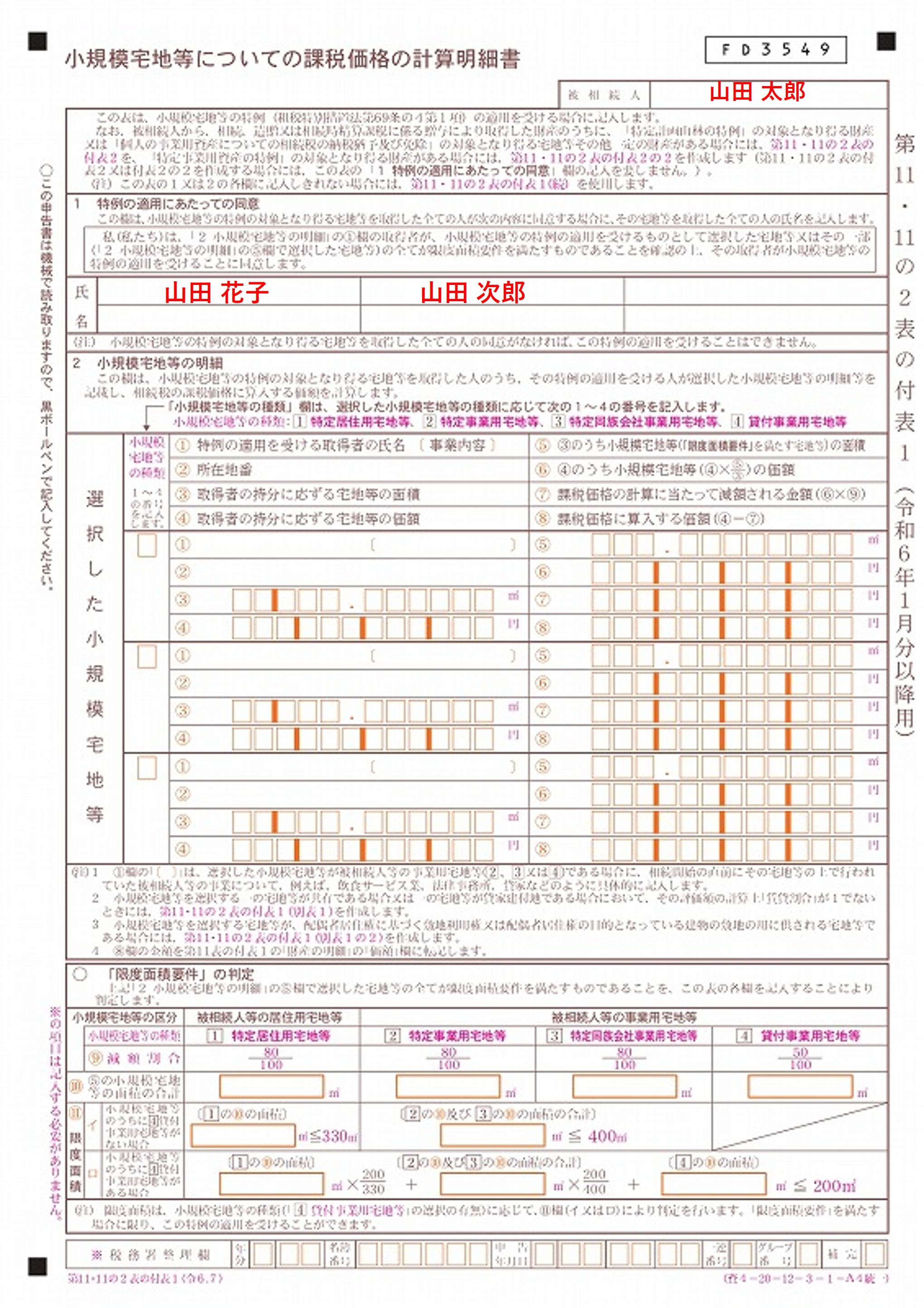

| 〇 | 第11・11の2表の付表1 | 小規模宅地等についての課税価格の計算明細書 | 小規模宅地等の特例の適用を受ける場合の計算明細です。 | 3 |

| 第12表 | 農地等についての納税猶予の適用を受ける特例農地等の明細書 | 農地等の納税猶予を受ける場合の、対象となる農地等の明細書です。 | – | |

| 〇 | 第13表 | 債務及び葬式費用の明細書 | 債務や葬儀費用について負担する人の氏名と金額を記入する明細書です。 | 6 |

| 第14表 | 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 | 生前贈与のうち、法人へ遺贈した財産、公益法人への寄附した相続財産がある場合に記入します。 | – | |

| 〇 | 第15表 | 相続財産の種類別価額表 | 第11~14表に記載した財産の価額を集計します。 | 7 |

今回は、特例の中でも適用を受ける方が多い、小規模宅地等の特例の適用がある申告書の書き方についても簡単にご紹介します。

なお、相続時精算課税制度、農地等の納税猶予制度については適用対象者がいないものとしています。

【参考サイト】相続税の申告書等の様式一覧(令和6年分用)|国税庁

なお記載例は、以下の事例を使っています。

相続税申告書作成のスタートは、まず、相続税がかかる相続財産の金額を、第9~15表を使って計算します。

被相続人が亡くなっために受け取った保険金や死亡退職金は、法定相続人1人につき500万円まで相続税がかからない非課税枠があります。

そのため、被相続人が亡くなったことで受け取った保険金の明細と、保険金額から非課税となる金額を差し引いて、相続税がかかる保険金の額を計算します。

- 所在地や名称などを間違いなく記入します。

- 「保険金の非課税限度額」欄に使用する「法定相続人の数」は、第2表から転記します。

なお、保険金の非課税枠については、以下の記事を参考にしてください。

被相続人が亡くなったことで受け取った退職手当金、功労金、退職給付金などの明細と、退職金から非課税となる金額を差し引いて、相続税がかかる退職金の額を計算します。第9表と基本的に作りは同じです。

弔慰金については、遺族に支払われるお金であり相続財産ではないため、ここに含める必要はありません。しかし、一定の限度額を超えた場合には、超えた部分を退職金として扱います。

相続した宅地等に小規模宅地等の特例を適用する場合に作成する表です。

元の宅地等の評価額から特例適用額を差し引いて、相続税がかかる宅地等の評価額を計算します。

小規模宅地等の特例を適用する宅地等を複数の相続人で取得した場合には、その全員の同意が必要となるため、該当する人すべての氏名を記入します。

この付表の書き方は少々複雑なため、今回は軽く触れる程度にいたします。

詳しくは以下の記事をご覧ください。

相続税がかかる財産を、以下の通り種類ごとに第11表の付表1から4へ記入します。

第11表の付表1から4の書き方は、以下の通りです。

- 1つの財産につき3行を使用して記入します。

- 第11表の付表1~4には一番左側に共通して「項目」の欄があり、各付表の財産ごとに、被らない値を1・2・3と連番で割り振ります。

- 次に、第11表の付表の一行目の一番左側の欄は、付表1~2と付表4には財産の「細目」を記入し、付表3には「口座の種別等」として現金なのか普通口座なのか定期口座なのかなどを記入します。

- 左から2番目の欄には、財産の所在地や、金融機関の名称・支店名を記入します。

- 財産が国外にある場合には、2行目の左から3番目の欄に「1」と記入します。

- 「財産を取得した人の番号」には、第11表で割り振る財産を取得した相続人の番号を記載します。

土地・家屋に特例を摘要する際には、3行目の一番左の欄に以下の番号を記入し、これら以外の特例を適用する場合には、適用する特例の条文番号などを直接「特例」欄に記入します。

| 番号 | 特例 |

|---|---|

| 1 | 租税特別措置法第 69 条の4(小規模宅地等の特例) |

| 2 | 租税特別措置法第 69 条の5(特定計画山林の特例) |

| 3 | 租税特別措置法第 69 条の6(特定土地等及び特定株式等に係る相続税の課税価格の計算の特例) |

| 4 | 災害被害者に対する租税の減免、徴収猶予等に関する法律第6条(相続税又は贈与税の計算) |

ここでは、「第11表の付表1相続税がかかる財産の明細書(土地・家屋等用)」の記載例を載せています。

なお、各欄の記入にあたっては、以下のファイルを参考にしてください。

【参考】申告書第11表の取得した財産の種類、細目、利用区分、銘柄等の記載要領

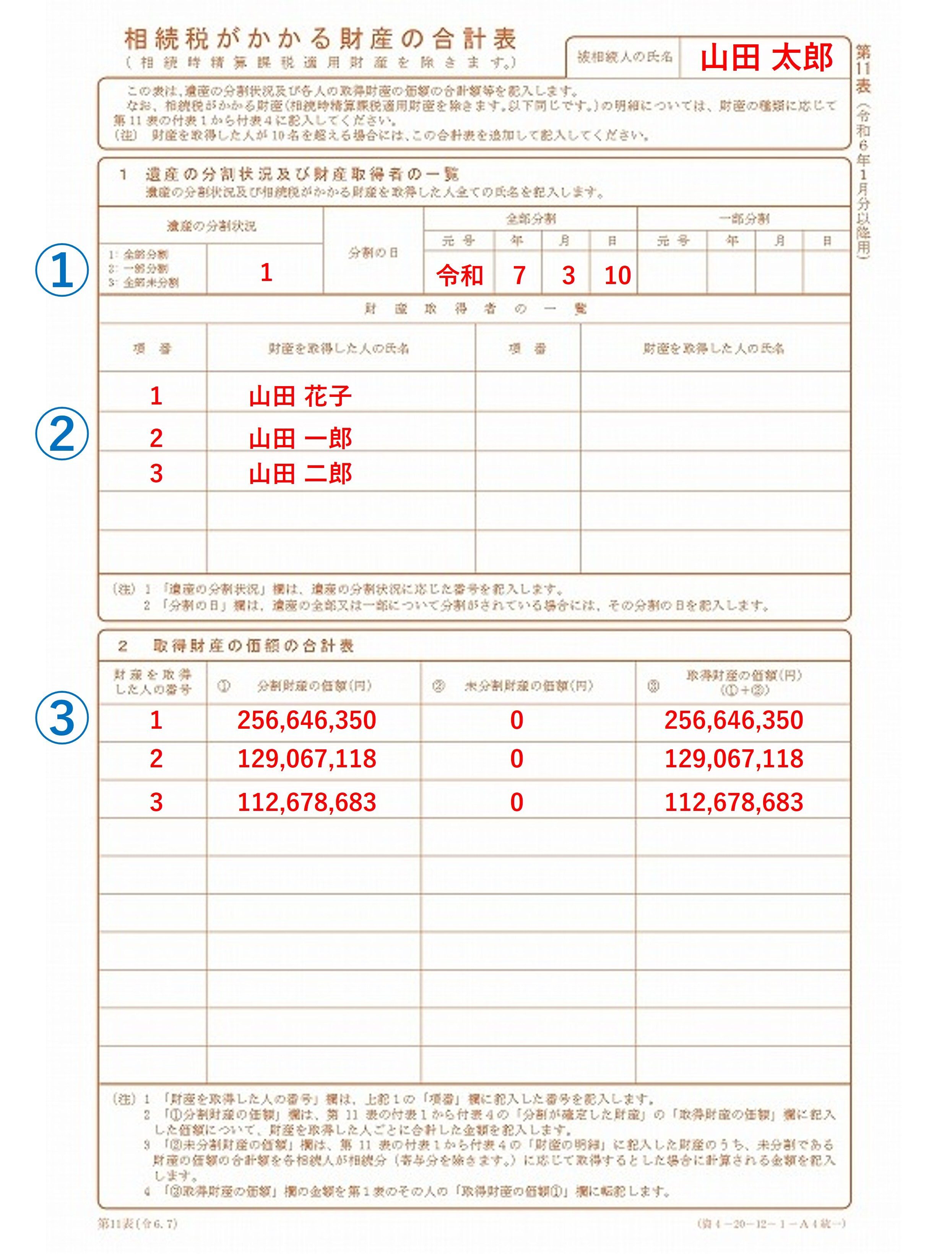

次に、相続税が課税される財産の合計表を作成します。

- 該当する遺産の分割状況を1から3の番号から選択し、番号を右隣の空欄に記載し、分割した年月日を記入します。

- 「財産取得者の一覧」に財産を取得した人の氏名を記載して、「項番」に連番で番号を振り、この番号を第11表の付表1~4に使用します。

- 合計表には、相続人それぞれに振った番号ごとに、その相続人が取得した財産の合計を記入します。

記載例では、令和7年3月10日に全ての遺産について、遺産分割が終了しています。

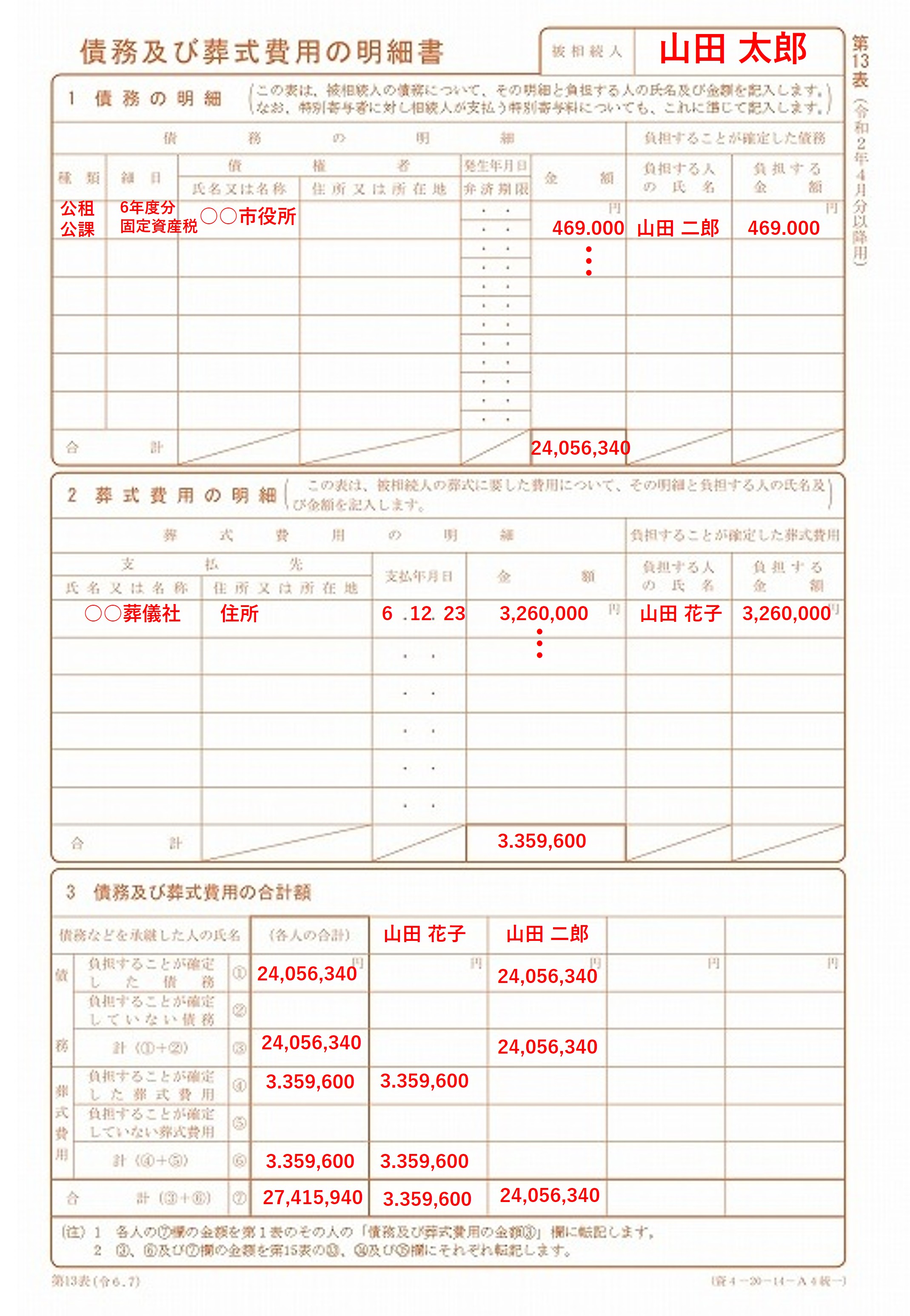

債務控除の明細を記載します。債務と葬式費用とに分かれており、それぞれ記入します。

- 「1 債務の明細」、「2 葬儀費用の明細」にそれぞれ負担した人の氏名・金額などを記入します。

- 債務の明細には、種類と細目も記入します。種類は大区分、細目は小区分といったイメージで、実際使用する項目は、以下のとおりです。

- 「3 債務及び葬儀費用の合計額」には、債務と葬式費用の各人合計額と、両方の各人合計額、各相続人から債務控除として差し引かれることになる債務と葬式費用の各合計額を記入します。

【種類】

【細目】

相続財産と債務控除の種類別金額を記入し、課税価格を計算します。

- ①~⑦、⑩~㉙までの欄は第11表の付表1~4を見ながら記入します。

㉚「合計」の金額が、第11表の「合計表」の「取得財産の価額の合計表」の合計額と一致しているかをご確認ください。- ㉝「債務」には、第13表の③の「負担することが確定した債務」と「負担することが確定していない債務」の合計額を転記します。㉞「葬式費用」には、第13表の⑥「負担することが確定した葬式費用」と「負担することが確定していない葬式費用」の合計額を転記します。㉟の「合計」には、第13表の⑦「合計」の金額を転記します。

- 最終的な課税価格は、1,000円未満を切り捨てます。

253,286,750+1,000,000=254,286,750となった場合には、1,000円未満を切り捨てて254,286,000となります。- 各人の合計額の列の課税価格の記入は、各相続人の列の記入が終わった後に、行を合計して記入するようにしましょう。

列で足し引きしてしまうと、端数処理の問題で、合計額が合わなくなることがあるからです。

ここまでの作業で、相続税がかかる相続財産の金額を算出することができました。

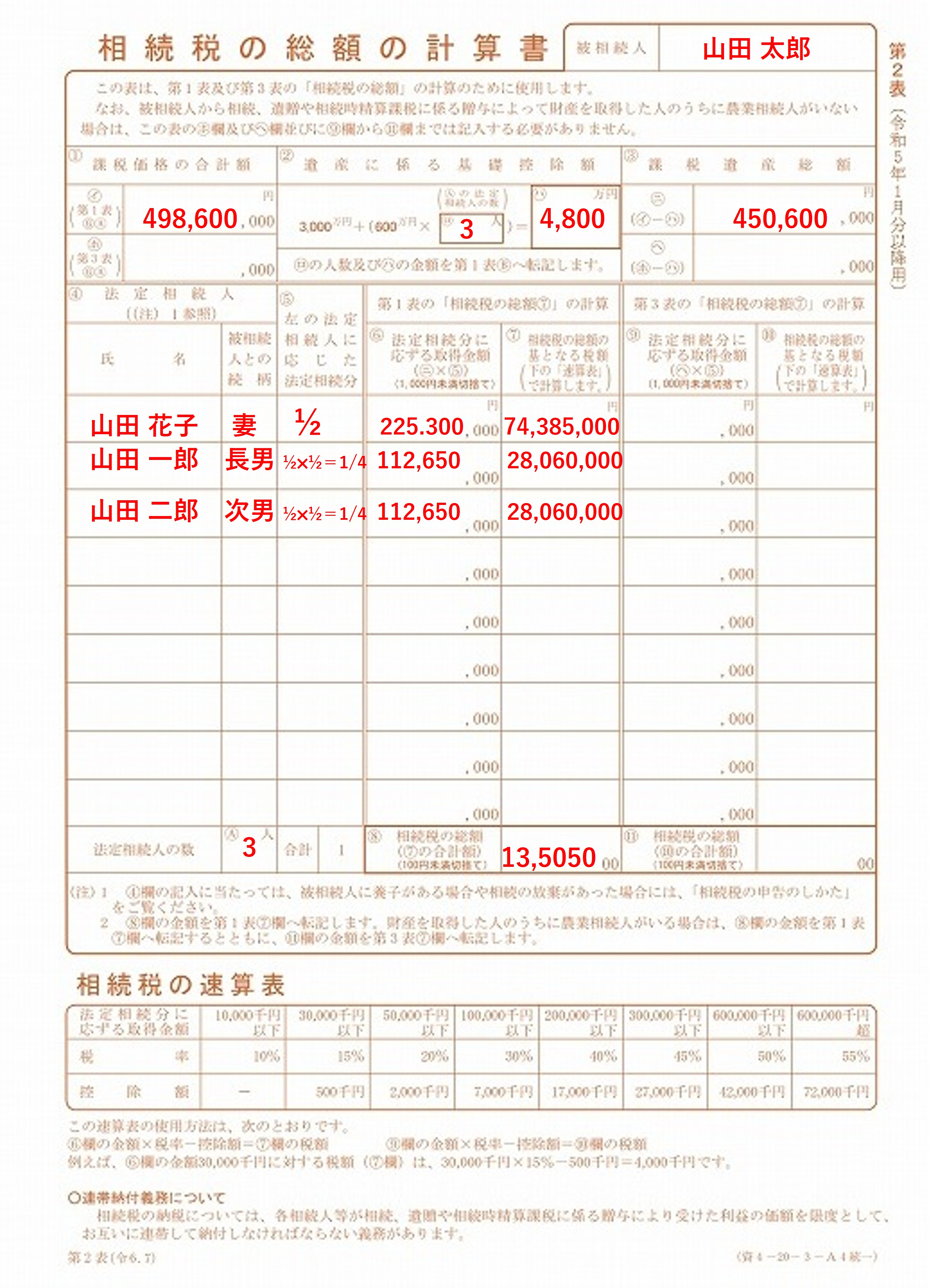

次に、その相続財産にかかる相続税の総額を計算します。

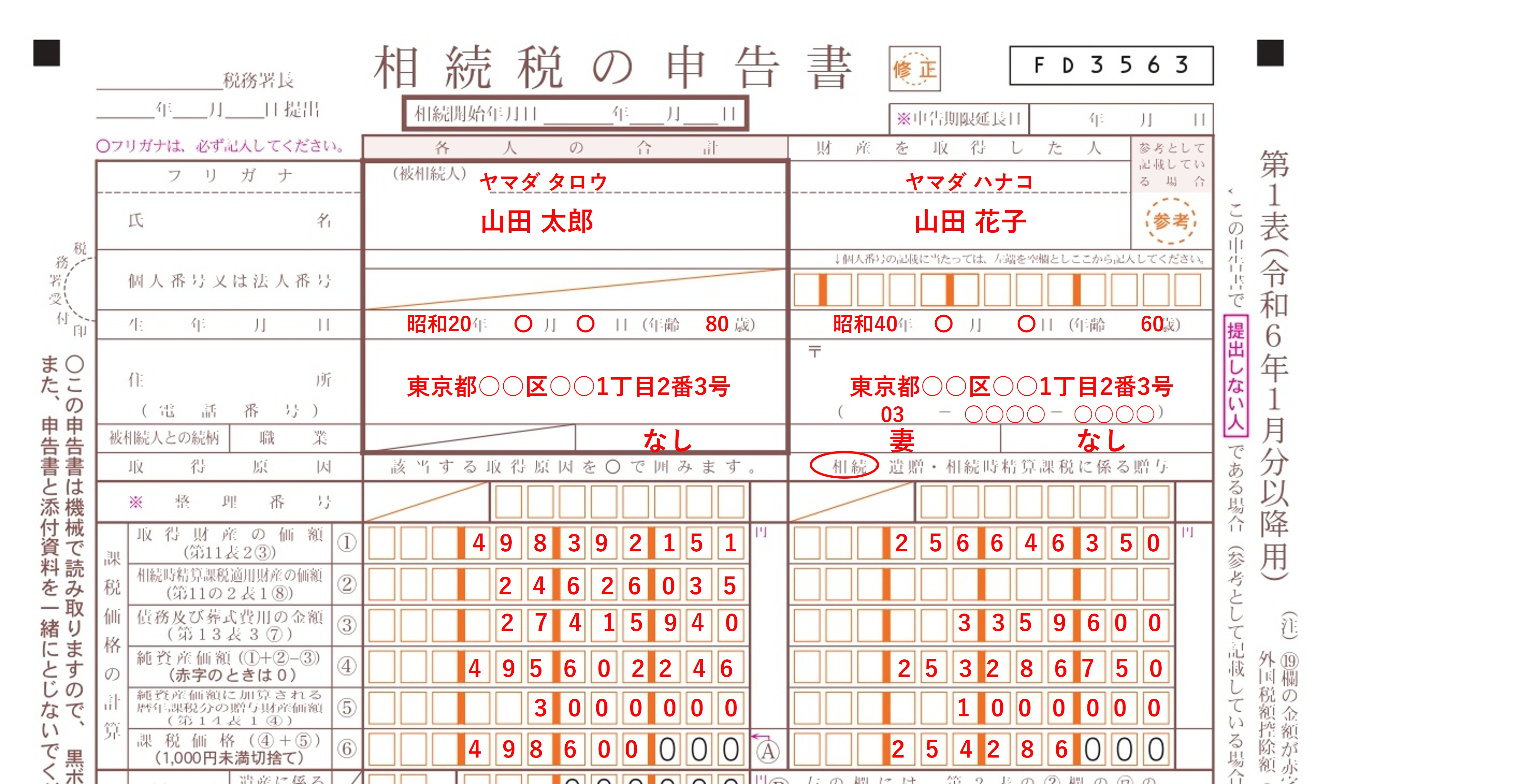

ステップ1で作成してきた表と、後にステップ3で作成する表を第1表に集約させます。

- 被相続人の死亡日における年齢や職業などの情報や、相続人の情報を記入します。

- 記入する住所は、被相続人、各相続人ともに住民票の住所ではなく、実際に生活の本拠としていた住所です。

各相続人の住所は、申告書提出日時点での住所です。- それぞれの金額を指定の欄から転記します。

例えば、①の「取得財産の価格」の下には(第11表2③)との記載があり、そこから転記します。- ④「純資産価格」は、赤字の場合には「0」と記入し、マイナスの額では記入しません。

- 相続税の総額は、⑧「按分割合」を使って各相続人に割り振ります。

なお、記載例では、遺産を取得した相続人が3人いるため、「第1表相続税の申告書(続)」を追加して、山田 一郎・山田 二郎分を作成します。

按分割合は、以下の計算で求めることができます。

按分割合 = 各人の課税価格 ÷ 課税価格の総額

各相続人へ相続税を按分する際には、小数点以下2位未満の端数が出た場合には、小数点以下2位から10位までを使って相続人全員の合計が1となるように自由に調整することができるため、副次的な節税効果もあります。

相続税の総額を以下の手順で計算します。

課税価格の合計から基礎控除額を差し引いた課税遺産総額を、法定相続分で法定相続人に按分し、それぞれの按分額に第2表の下にある「相続税の速算表」から税率を乗じて各法定相続人の「相続税の総額の基となる税額」を算出して相続人ごとに⑦に記入します。

次に、この「相続税の総額の基となる税額」を合計した金額を、第1表の⑦「相続税の総額」に記入します。「相続税の総額」は、最終的に各相続人が納める相続税額を計算するうえで基部となります。

ただし、相続人ごとに算出した「相続税の総額の基となる税額」は、あくまで相続税の総額を算出するためのものであり、各人が申告・納税する額とは異なります。

課税遺産総額を計算

課税遺産総額=課税価格の合計額-(3,000万円+600万円×法定代理人の数)

相続税の総額を計算

各相続人の「相続税の総額の基となる税額」=課税遺産総額×各相続人の法定相続分×各相続人の相続税率-控除額

相続税の総額=各各相続人の「相続税の総額の基となる税額」+各相続人の「相続税の総額の基となる税額」・・・

相続税の速算表(平成27年1月1日以後の場合)

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算には、相続税額を直接減らすことができる税額控除という制度があります。

ここではその各種税額控除の計算をします。

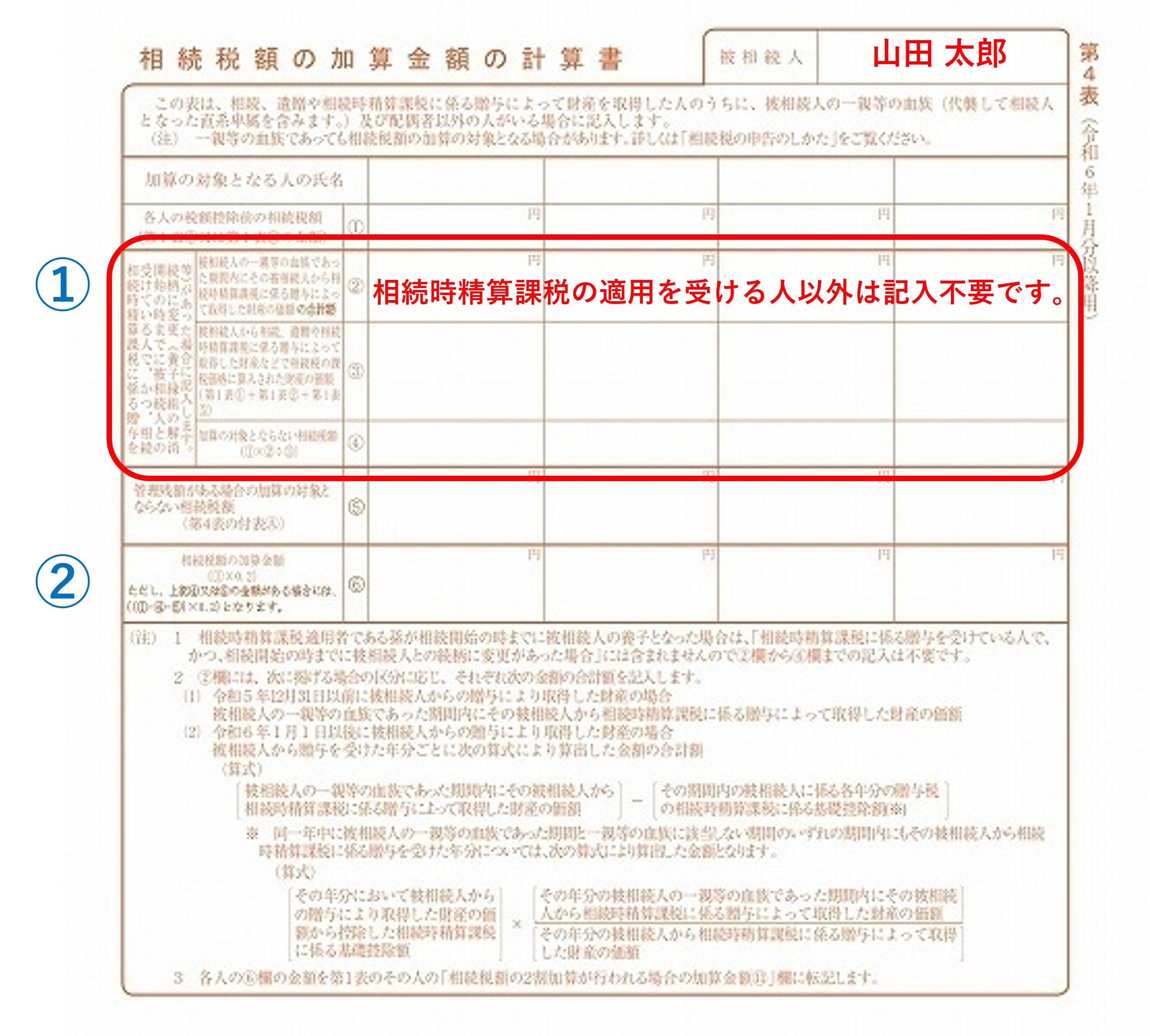

相続税の計算には、被相続人との関係性が薄い他人が財産を受け取る場合には、相続税額が2割加算される制度があります。

この制度の適用対象となる方がいる場合には、この計算書を作成し提出します。

- 「各人の税額控除前の相続税額」に、第1表の⑨「算出税額」の金額を転記します。

- 2割の加算金額を計算した⑥「措置法第70条の2の2第10項第2号に規定する管理残額がある場合の加算の対象とならない相続税額」の金額を、第1表の⑪「相続税額の2割加算が行われる場合の加算金額」に転記します。

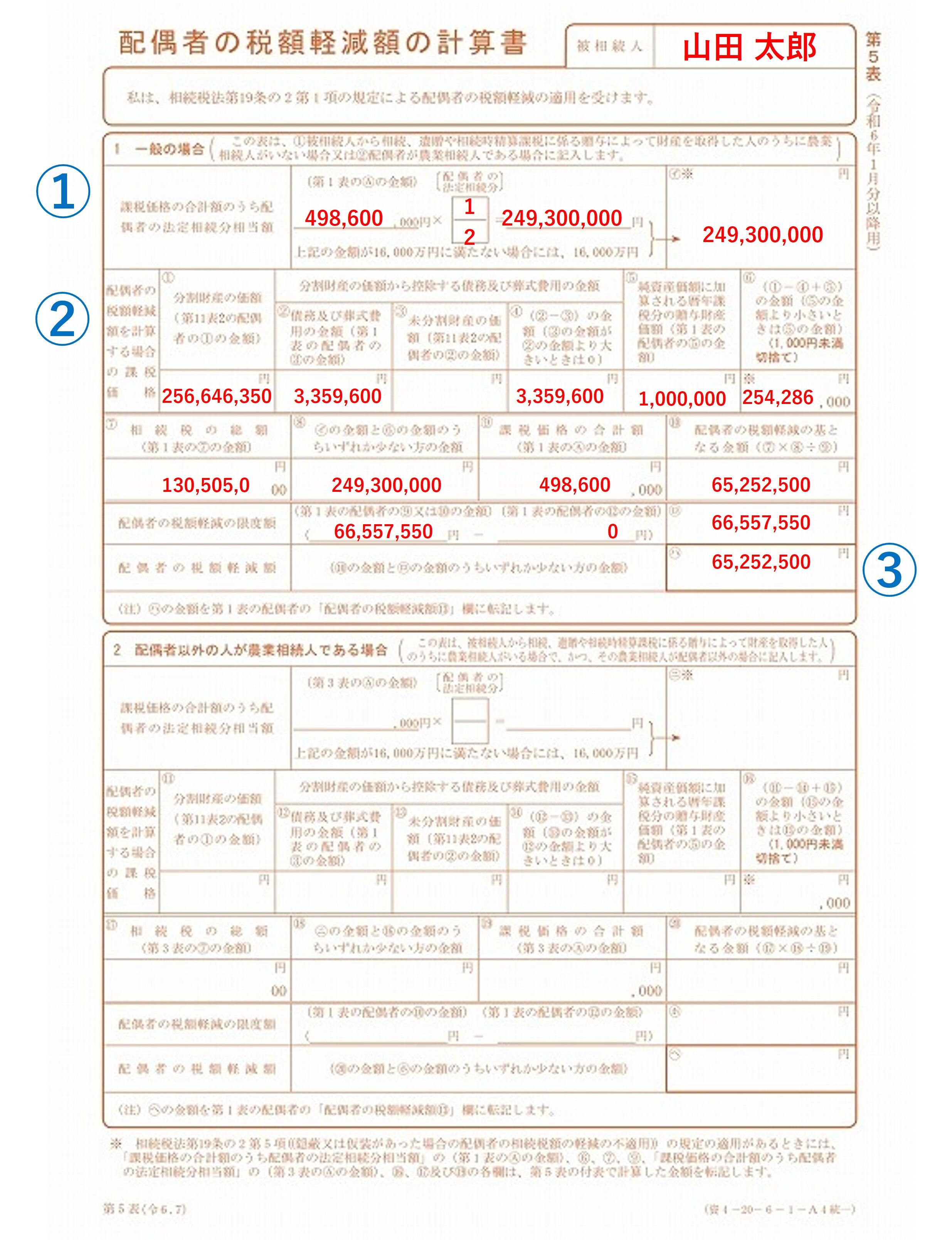

配偶者が、配偶者の税額軽減の適用を受ける際に作成する計算書です。

- 農業に関係のない一般的な相続の場合には、上部の「1一般の場合」に記入します。

- それぞれ転記元の表の番号と欄の番号が書かれているので、それに従って金額を埋めます。

- 配偶者の税額軽減額である「ハ」の金額を、第1表の⑬「配偶者の税額軽減額」に転記します。

相続人の中に未成年者や障害者がいらっしゃる場合には、控除を受けることができるため、その控除額を計算するための表です。

上部の1が未成年者控除、下部の2が障害者控除を記入する欄になっています。

- ①記入する未成年者の年齢は、被相続人死亡日時点での年齢で、1年未満は切り捨てます。

- ②「未成年者控除額」と③「未成年者の第1表の(⑨+⑪-⑫-⑬)又は(⑩+⑪-⑫-⑬)の相続税額」を比べて、少ないほうの金額を未成年者控除額として、第8の8表1の未成年者の「未成年者控除額①」に転記します。

- もしも、②より③の金額が少なくなり、未成年者控除できる金額が余ってしまった場合には、その余った金額を④「控除しきれない金額」に記入し、合計額をⒶ欄に記入します。

- 扶養義務者の氏名と⑤「扶養義務者の第1表の(⑨+⑪-⑫-⑬)又は(⑩+⑪-⑫-⑬)の相続税額」、を記入し、④「控除しきれない金額」は未成年者の扶養義務者の控除に使用することができるため、Ⓐの金額を扶養義務者間で協議のうえ分割し、その額を⑥に記入します。

- 各人の⑥欄に記入した金額を、第8の8表1「未成年者控除額①」に転記します。

障害者控除も基本的に未成年者控除と流れは同じです。

②「障害者控除額」については、障害の程度で1年あたりの控除額が変わります。

障害者手帳の1、2級の方は「特別障害者」、3~6級の方は「一般障害者」となります。

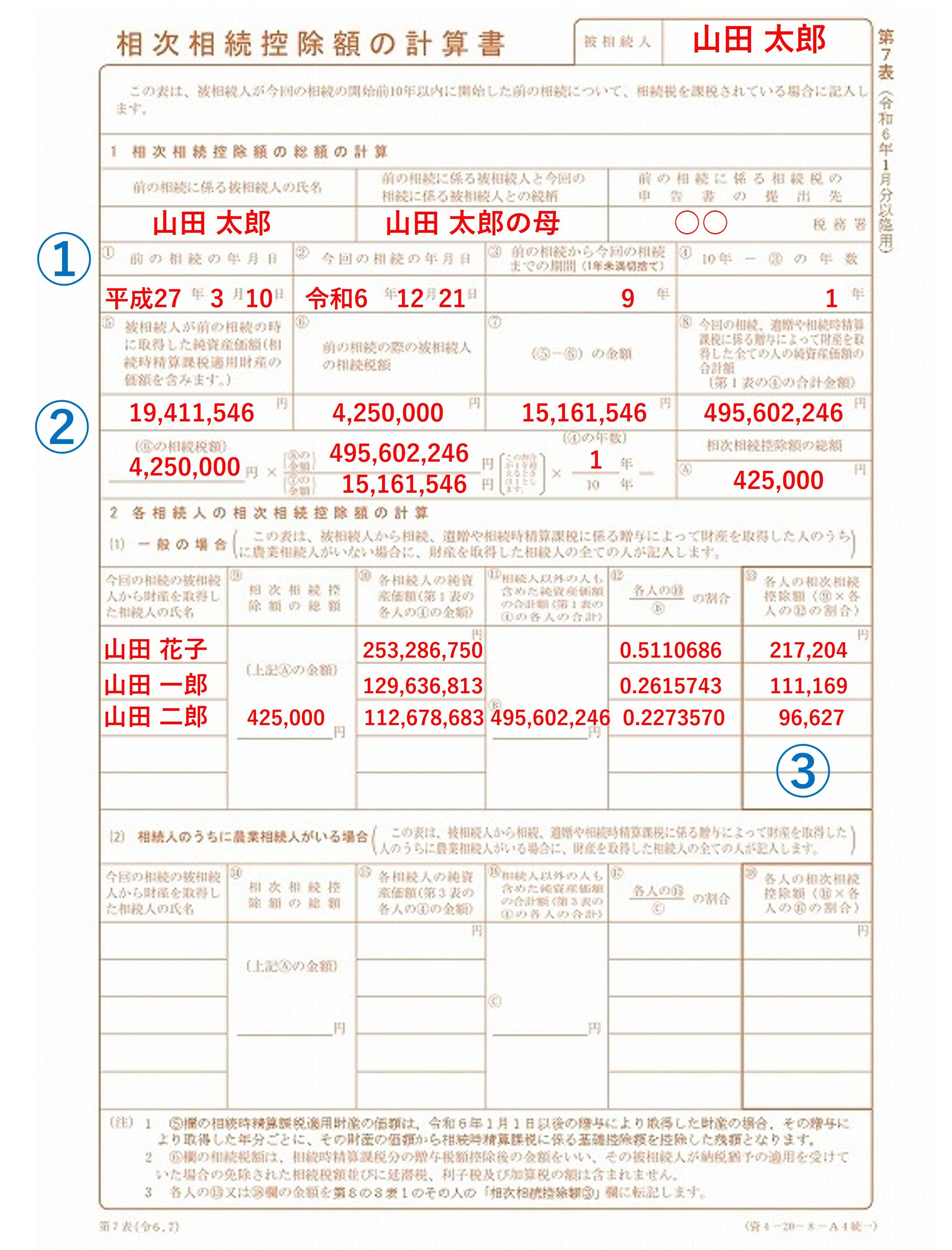

今回の相続から10年前以内に別に相続があった場合には、前回の相続で支払った相続税額のうち、一定額を今回の相続税額から差し引くことができます。この表はその控除額を計算するためのものです。

- 前回の相続の情報を記入するため、前回の申告書の控えが必要になります。

- 今回の相続の情報を第1表から転記します。

未成年者控除・障害者控除・相次相続控除を受ける場合と、各種の納税猶予を受ける場合に作成します。

該当する各種控除、納税猶予の欄にそれぞれ控除額・猶予額を記載し、各人の合計額を⑤と⑧とに記入します。氏名欄が2人分しかないため、足りない場合には書式を追加して記入します。

各人の控除の合計額⑤を、第1表の該当者の「⑫・⑬以外の税額控除額⑭」に転記します。

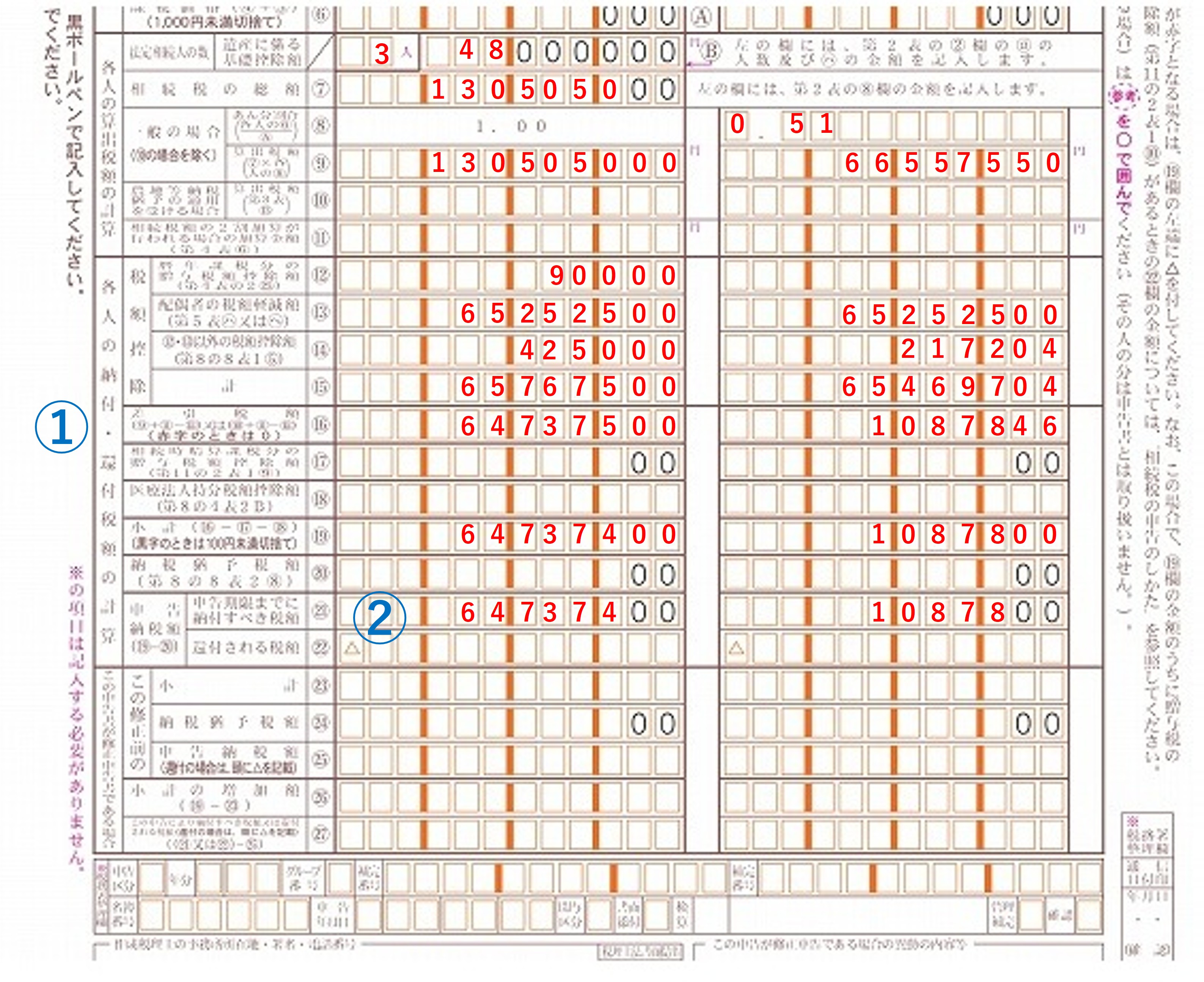

最後のステップです。

ステップ3で各種税額控除の計算ができましたので、各相続人が納める相続税額を計算します。

- 相続税の総額に実際に取得した遺産額に応じた按分割合を乗じて算出した各相続人の相続税から、⑫「暦年課税分の贈与税額控除額」~⑰「外国税額控除額」、⑳「相続時精算課税分の贈与税額控除額」、㉑「医療法人持分税額控除額」の税額控除を差し引いて、各相続人が納付すべき相続税額を算出します。

- ㉒の金額に100円未満の端数が出る場合には、切り捨てます。

各相続人が申告・納付すべき相続税額=相続税の総額×実際に取得した遺産額に応じた按分割合-各種税額控除

【出典サイト】相続税の申告のしかた(令和6年分用)|国税庁

このように解説に沿うことで、相続税申告書をご自分で作成することはそれほど難しいものではありません。また、分からない箇所については、無料で税務署に相談に乗ってもらうこともできます。

ただし、遺産に土地や非上場株式など評価が難しい財産が含まれていると、申告もなかなか難しいかもしれません。

また、相続税は節税対策の有無で、納める額が百万円単位で変わることもあり、資産が多い方にとっては大問題です。

「餅は餅屋」といいますが、申告の中身を重視したい方は、税理士に依頼すると良いかと思います。

当事務所は、相続税対策から申告まで、幅広く対応しています。相続税や相続税申告についてお悩みの方がいらっしゃいましたら、ぜひご相談ください。