関連記事相続税シミュレーション

簡単に相続税額が計算できるシミュレーションです。以下フォームに必要項目をご入力ください。 入力例)遺産総額が1億の場…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

目次

相続税はいくらかからかるのか、多くの方が疑問に思われていることと思います。相続税がいくらかかるのか、生前の早いうちから知ることができれば、早めに対策を行うこともできます。

そこで、今回は、相続税はいくらからかかるのかについてご案内いたします。また、相続税対策についても簡単にご紹介いたします。

相続税は人が亡くなった際に、その遺産を引き継いだ相続人に対してかかる税金です。

しかし、相続税には基礎控除が設けられており、遺産総額が基礎控除の金額以下であれば、相続税がかかりません。もちろん申告も要りません。

基礎控除の額は次の算式で計算します。

3,000万円+600万円×法定相続人の数=基礎控除額

例えば、法定相続人の数が3人の場合の基礎控除額は以下の通りとなり、遺産総額が4,800万円以下であれば、相続税は無税となり、申告も不要です。

一方、遺産総額が5,000万円である場合には、200万円(5,000万円-4,800万円)に対して相続税がかかります。

3,000万円+600万円×3人=4,800万円

基礎控除額は法定相続人の数によって変動するため、遺産総額が法定相続人の数が該当する基礎控除額を超えると相続税がかかり、申告が必要になります。

例えば、基礎控除額が最低になるのは法定相続人が1人の場合で、3,600万円です。したがって、法定相続人が1人であれば、遺産総額が3,600万円を超える場合に相続税がかかることになります。

法定相続人の数ごとの基礎控除額

| 一律 | 法定相続人の数 | 基礎控除額 |

|---|---|---|

| 3,000万円+ | 1人 | 3,600万円 |

| 2人 | 4,200万円 | |

| 3人 | 4,800万円 | |

| 4人 | 5,400万円 | |

| 5人 | 6,000万円 |

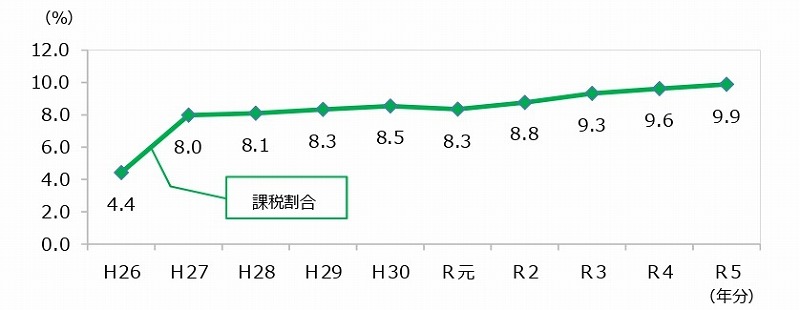

以下のグラフは、発生した相続に相続税が課税された割合を示しています。実際に相続税がかかる被相続人の割合は、近年では発生した相続全体の約9%となっています。

課税割合の推移

※平成27年(2015年)を境に割合が倍増しているのは、税制改正により基礎控除額が引き下げられたためで、現在より相続税がかかる人は少数でした。

【出典サイト】「令和5年分相続税の申告事績の概要」|国税庁

相続税がかかるかどうかを知るには、基礎控除の算式を見ると、基礎控除の算出に必要な法定相続人の数と遺産総額が重要な要素であることがわかります。

それでは、法定相続人の数はどのように決まるのか、遺産総額に含まれる遺産は何なのかご紹介させていただきます。

法定相続人とは、民法に定められた遺産を相続する権利がある人のことをいいます。

法定相続人は、次の2つに大きく分けられます。

配偶者は常に法定相続人です。

ただし、ここでいう配偶者とは法律上の婚姻関係にある人(婚姻届けを役所に出している人)に限られます。事実婚の夫婦などは認められません。

血族相続人については優先順位が決められており、第1順位の相続人がいない場合にのみ、第2順位が相続人になるというように、先順位の相続人がいなければ相続権が後の順位の相続人に移転します。

例えば、被相続人の配偶者、息子、父母、兄弟姉妹がみなご健在であれば、相続人になるのは配偶者と子になり、父母、兄弟姉妹は相続人にはなりません。

第1順位の子が被相続人よりも先に死亡している場合には、その子の孫が相続人になります。これを代襲相続といいます。

被相続人に第1順位の子がいなければ、被相続人の父母、祖父母といった第2順位の直系尊属が相続人となります。ただし、被相続人と親等が近い者から相続人となるため、被相続人に子供がおらず、父母、祖父母ともご健在の場合には、父母が相続人となり、祖父母は相続人とはなりません。

子も直系尊属もいない場合には、第3順位の兄弟姉妹が相続人になります。

第3順位の兄弟姉妹が被相続人よりも先に亡くなっている場合にも兄弟姉妹の子が代襲しますが、代襲は兄弟姉妹の子である被相続人の甥姪までとされています。

相続税は被相続人が死亡した時点で資産価値がある遺産に対してかかります。代表的なものは次の通りです。

相続税の課税対象となる財産

一方、相続税の対象とならない非課税の財産には、次のようなものを挙げることができます。

相続税の課税対象とならない財産

ただし、仏壇や仏具などであっても、骨董的な価値や美術的な価値があると判断されれば、相続税の課税対象になります。

例えば遺産が、現金10万円、銀行預金3,000万円、自宅土地建物5,000万円、家具・家電100万円(うち仏壇30万円)である場合の課税遺産総額は、以下の通りとなります。

現金10万円+銀行預金3,000万円+自宅土地建物5,000万円+1家具・家電00万円-仏壇30万円=8,080万円

以下は、法定相続人の数と課税遺産総額がおおよそ判明した場合に使える相続税の早見表です。

遺産は法定相続分で分割し、後述する「配偶者の税額軽減」を適用して算出しています。

法定相続人は何人か、遺産総額はいくらかがお分かりになれば、この表をご覧いただくことで、相続税が課税されるのか、課税される場合にはいくらになるのかをご確認いただけます。

法定相続人が配偶者と子の場合(単位:万円)

| 課税遺産総額 | 法定相続人の数 | |||

|---|---|---|---|---|

| 配偶者 +子1人 | 配偶者 +子2人 | 配偶者 +子3人 | 配偶者 +子4人 | |

| 5,000万円 | 40 | 10 | 0 | 0 |

| 7,000万円 | 160 | 113 | 80 | 50 |

| 1億円 | 385 | 315 | 262 | 225 |

| 2億円 | 1,670 | 1,350 | 1,217 | 1,125 |

| 3億円 | 3,460 | 2,860 | 2,540 | 2,350 |

| 5億円 | 7,605 | 6,555 | 5,962 | 5,500 |

| 10億円 | 19,750 | 17,810 | 16,635 | 15,650 |

法定相続人が子のみの場合(単位:万円)

| 課税遺産総額 | 法定相続人の数 | |||

|---|---|---|---|---|

| 子1人 | 子2人 | 子3人 | 子4人 | |

| 5,000万円 | 160 | 80 | 0 | 0 |

| 7,000万円 | 480 | 320 | 220 | 160 |

| 1億円 | 1,220 | 770 | 630 | 490 |

| 2億円 | 4,860 | 3,340 | 2,460 | 2,120 |

| 3億円 | 9,180 | 6,920 | 5,460 | 4,580 |

| 5億円 | 19,000 | 15,210 | 12,980 | 11,040 |

| 10億円 | 45,820 | 39,500 | 35,000 | 31,770 |

課税遺産総額が多いほど、法定相続人の数が少ないほど相続税額が増えていくのがお分かりいただけたと思います。

また、法定相続人に配偶者がいるかいないかによっても相続税額が大きく変わります。これは次項でご説明する配偶者の税額軽減の影響が大きいためです。

当サイトは、遺産額と相続人の情報を入れるだけで、相続税を簡単に算出できる「相続税シミュレーション」も搭載しています。ぜひ、ご活用ください。

相続税には、非課税枠や各種の控除、特例が設けられており、これらを利用すると、相続税を効果的に減らすことができます。

ただし、適用要件も重要となりますので、慎重な取り扱いが望まれます。

控除には、遺産の額を減らせることで結果的に相続税額も減るものと、相続税額から直接控除することで相続税額が減るものとあります。

一般に配偶者控除として知られる「配偶者の税額の軽減」は、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額まで配偶者に相続税はかからない制度です。

ここでいう配偶者とは、法定相続人の場合と同じく法律上の婚姻関係にある人に限られます。婚姻期間は問いません。婚姻届けを出して1年に満たない場合でも対象となります。

また配偶者の税額軽減の適用を受けるためには、相続税が無税になったとしても、申告が要件とされています。

相続人が適用要件を満たす未成年である場合に適用できる制度で、被相続人が死亡した日から満20歳に達するまでの年数に10万円を乗じた金額を、その未成年者の相続税額から控除することができます。

相続人が適用要件を満たす85歳未満の障害者である場合に適用できる制度で、被相続人が死亡した日から満85歳に達するまでの年数に次の金額を乗じた金額を、その障害者の相続税額から控除することができます。

10年以内に相次いで相続が起こった場合には、1回目の相続で納めた相続税のうち、2回目の相続が発生するまでの経過年数に応じて計算した金額を、その相続人の相続税額から控除することができます。

小規模宅地等の特例とは、遺産の中に被相続人の土地が、居住用、事業用、貸付用のいずれかに該当すれば、その土地の評価額を最大8割減額することができる制度で、遺産に土地がある場合には必ず検討すべき特例です。

この小規模宅地等の特例は、「配偶者の税額軽減」と同様に、相続税申告を行うことが適用要件の1つとなっています。

生命保険の死亡保険金、死亡退職金には非課税枠があり、「500万円×法定相続人の数」までの金額については相続税がかかりません。

このように、生命保険金や死亡保険金のうち非課税となる金額を決める計算にも、法定相続人の数が使われます。1人あたり500万円もの金額が非課税となるので、相続税を予測するうえで法定相続人が何人いるかという点は非常に重要であることが分かります。

まずは、遺産の総額と法定相続人の数を明らかにして、遺産の総額と基礎控除額を比較するところから始めてはいかがでしょう。

およその目安がつくと不安の解消につながります。

当事務所では、相続税の申告から相続税対策まで幅広く対応しています。相続税でお悩みの方がいらっしゃいましたら、お気軽にご連絡ください。