目次

家族信託は、成年後見制度や遺言に代えることができるなど柔軟な相続ができる、2007年から施行された比較的新しい制度ですが、使い勝手が良く注目を集めています。

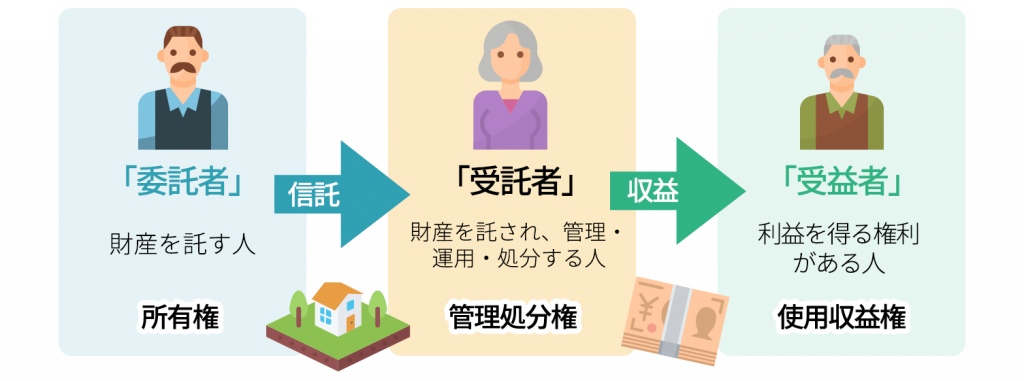

今回は、家族信託の受託者に焦点を当ててご紹介してまいりたいと思います。家族信託をご検討されている委託者の方や、受託者になられる方、受託者になることを迷われている方などのご参考になりますと幸いです。

1.家族信託の受託者になれる人

まず、受託者についての概要を簡単にご紹介させていただきます。

1-1.家族信託の受託者の役割

家族信託の受託者は、委託者から託された財産の管理・運用・処分を行います。

管理・運用・処分は、信託契約に従って委託者から任された範囲内となり、不動産を売却する権限が入っていた場合には、委託者に承諾を得ることなく不動産を売却できます。

家族信託の仕組みについて詳しくは、こちらをご確認ください。

【関連記事】家族信託とは|手続きと流れをわかりやすく解説

また、当事務所オリジナルの家族信託についてのリーフレット「家族信託のすすめ」を無料配布しています。詳しくは、下記よりご覧ください。

【リーフレット】「家族信託のすすめ」を無料プレゼント

1-2.受託者になれる人

受託者になれる家族の範囲に制限はありません。「委託者から見て何親等まで」などという規定はなく、誰でも受託者になることができます。

自分の子や甥姪はもちろんのこと、「家族信託」という名称ではありますが、内縁関係の人や弁護士などの第三者、法人でも大丈夫です。

ただし、受託者になる人は財産の管理運用処分をしっかり行える人でなければなりませんので、次の人はなることができません。血縁がどんなに近くても同様です。

- 未成年者

- 成年被後見人

- 被保佐人

2. 家族信託の受託者の権限と責任

次に受託者が持っている権限と、遂行しなければならない責任についてご紹介いたします。

2-1.受託者の権限

受託者となった人には、次の権限が与えられます。

- 信託財産の現状を維持するための保管・保存行為

- 賃貸等の収益を図るための信託財産の利用・運用行為

- その他、信託契約によって不動産の購入や売却、借入行為などの新たな権限も設定可能

2-2.受託者の義務・責任

受託者の権限は幅広く、受託者は、権利の濫用防止と受益者保護を目的として、次の重要な義務や責任負うことになります。

(少し難しい表現が続きますが、それぞれ平易に説明を付記しています。)

自己執行義務(信託法第28条)

受託者は、委託者からの信頼に基づき財産の管理運用処分を託されていますので、受託者は自ら信託事務を行うことが原則とされています。

ただし、信託財産の種類の多岐化や信託契約の柔軟化から、信託事務も専門化しています。受託者だけでの信託事務には限界がありますので、次の場合には第三者への委託が認められています。

- 信託行為に信託事務を第三者に委託する旨、または委託することができる旨の定めがある場合

- 信託行為に1.の定めがない場合においても、信託事務を第三者に委託することが信託の目的に照らして相当であると認められる場合

- 信託行為に信託事務の第三者への委託は禁止する定めがある場合においても、信託の目的に照らしてやむを得ない事由があると認められる場合

善管注意義務(同法第29条)

受託者は、善良な管理者の注意をもって信託事務を遂行しなければなりません。

善良な管理者の注意とは、職業や社会的、経済的な地位に応じて、その取引を行ううえで一般的に要求される程度の注意のことをいいます。簡単に申し上げますと、「常識の範囲内で行いなさい。」ということです。

この注意義務の程度について、信託行為に別段の定めがある場合にはこれに従います。

忠実義務(同法第30条)

受託者は法令及び信託目的に従って、受益者の利益のために、忠実に信託財産の信託事務を遂行しなければなりません。

受託者と受益者の間が利益相反関係になる場合には、下記31条の通り厳しい制限が設けられています。

忠実義務は受託者の義務の中で最も基本的なものであり、最も重要です。

利益相反行為の制限(同法第31条)

受託者は次の利益相反行為をしてはいけません。

ご覧いただきますと、禁止されて当然のものが並んでいます。

- 信託財産に属する財産を固有財産に帰属させること、またはその反対に、固有財産に属する財産を信託財産に帰属させる行為

(受託者が信託財産を勝手に自分の固有財産にしたり、逆に、受託者の財産を信託財産にしてしまったりする行為) - 信託財産に属する財産を他の信託の信託財産に帰属させる行為

(例えば、委託者A、Bと複数の信託契約を別個に締結している受託者Xが、Aの信託財産を勝手にBの信託財産に移す行為) - 第三者との間において信託財産のためにする行為であって、受託者自身がその第三者の代理人となる行為

(例えば、受託者が信託財産を売却する際に、受託者自身が買手側の代理人となってしまう行為) - 信託財産に属する財産につき、固有財産に属する財産のみをもって履行する責任を負う債務に係る債権を被担保債権とする担保権を設定すること、その他第三者との間において信託財産のためにする行為であって受託者又はその利害関係人と受益者との利益が相反することとなる行為

(これも3.と同様に、受託者が信託ではなく、個人の利益を優先させる行為のことをいいます。例えば、信託財産を自身の個人的な借入の担保に設定すること、受託者が信託財産を使って購入した株式を第三者に格安で売却し、その見返りとして個人的に手数料を貰うことなどが挙げられます。)

1.~4.のいずれも受託者の利益を優先する取引であり、委託者や受益者に損害を招く可能性があります。

ただし、これらに該当する行為であっても次に該当する場合には、例外として許容されます。

- 信託行為にその行為をすることを許容する旨の定めがある場合

- 受託者がその行為について重要な事実を開示して、受益者の承認を得ている場合

- 相続その他の包括承継により、信託財産に属する財産に係る権利が固有財産に帰属した場合

(例えば、受託者が2次受益者となった場合などです。) - 受託者がその行為をすることが、信託の目的を達成するために合理的に必要と認められる場合であって、受益者の利益を害しないことが明らかである場合、またはその行為の信託財産に与える影響、目的及び態様、受託者の受益者との実質的な利害関係の状況、その他の事情に照らして正当な理由がある場合

(例えば、受託者が代理人となって行う取引であっても、その取引金額が適正であり、現実的に必要な行為であった場合には、これは正当な理由として認められます。)

公平義務(同第33条)

受託者は、受益者が2人以上いる場合の信託においては、受益者全員に対して公平に職務を行わなければなりません。

分別保管義務(同法第34条)

受託者は、信託財産に属する財産と、固有財産や他の信託財産に属する財産とを分別して管理しなければならず、信託財産の種別に応じて次のように分別管理の方法が定められています。

- 登記・登録しなければ権利の得喪および変更を第三者に対抗できない財産:登記または登録

- 金銭以外の動産:外形上区別できる状態で保管

- 金銭その他2.以外の債権等:帳簿などその計算を明らかにする方法

- 法務省令で定める財産:適切に分別管理する方法として法務省令で定める方法

ただし、信託行為に別段の定めがある場合には、その方法によって管理されますが、信託の登記・登録をする義務については完全に免除することはできません。

帳簿等の作成等・報告・保存の義務(同法第37条)

受託者は、信託事務に関する計算などの状況を明らかにするため、信託財産に係る帳簿その他の書類を作成(パソコン上の記録でも可)しなければなりません。

また毎年1回、一定の時期に貸借対照表と損益計算書その他の書類を作成し、その内容を受益者へ報告します。

そしてさらに、信託に関する書類を10年間保存し、受益者から閲覧の請求があった場合には、それに応じて開示しなければなりません。10年間の間に信託の清算の結了があった場合には、その日までの保存となります。

損失填補責任(同法第40条)

受託者がその任務を怠ったことによって信託財産に損害や変更が生じた場合には、受益者は損失のてん補または原状の回復の請求を行うことができ、受託者はこれに応じる義務があります。

ただし、原状の回復が著しく困難であるとき、原状の回復をするのに過分の費用を要するとき、その他受託者に原状の回復をさせることを不適当とする特別の事情がある場合にはこの限りではありません。

【参考外部サイト】信託法|e-gov法令検索

3.家族信託の受託者になる前に知っておくべきこと

最後に、受託者になられる前に知っておいていただきたいことをご紹介いたします。

家族信託は家族を大切に思うからこそ、行われるものです。気軽に同意してしまったがために、「こんなはずじゃなかった。」という思いをされないように、次の点については十分ご留意ください。

3-1.受託者の報酬

受託者は、信託事務の対価として信託財産から「信託報酬」を受け取ることができます。ただし、信託契約に盛り込んでおくことが前提になります(同法第54条第1項)。それがなければ、受託者は無報酬で信託事務を行っていくことになります。

また、信託報酬は信託契約に基づいて定期的に貰うことが原則ですので、委託者の判断能力低下の影響を受けずに報酬を貰い続けることができ、生前贈与の代替として有効です。

ただし、給与所得者が年間20万円以上の信託報酬を受け取りますと、雑所得として確定申告が必要になりますので忘れないでください。

3-2.報酬の決め方

家族信託の信託報酬に法的な定めはなく、委託者と受託者が合意してそれを信託契約書に盛り込んでおけばいくらでも可能です。

しかし、信託事務の業務量と比較してあまりに過度な報酬であった場合には、税務署から贈与の指摘を受けることも考えられます。

現実的には、月額2~6万円程度にされますと無難かと思います。

3-3.受託者が死亡した場合

受託者が死亡した場合には、その時点で受託者の任務は終了します(同法第56条第1項第1号)。

受託者の相続人は後継受託者とはなりませんが、信託事務が停滞することになりますので、後継受託者が決まるまでの間は信託事務を引き継ぎます(同法第60条第2項)。

信託行為において、受託者が死亡した場合の新たな受託者が定められていた場合には、その定められた新受託者が承諾すると、信託事務は引き継がれます。

新受託者の定めがない場合には、委託者と受益者の合意によって新受託者を選任します(同法62条第1項)。新受託者がいない状態が死亡後1年間続きますと信託は強制的に終了してしまいますので(同法第163条3号)、利害関係者からの申立てによって裁判所が行う後継受託者の選任もご検討ください(同法第62条4項)。

3-4.受託者の死亡への対策

対策としましては、最初に信託契約を行う段階で様々なケースを想定しておくことが重要です。

例えば、次のような方法があります。

- 後継受託者を定めておく

- 後継受託者の指定方法を定めておく

- 委託者と受益者だけで信託を変更できるようにしておく

など

また、死亡する可能性がない受託者として法人があります。家族や親族で設立した法人を受託者にすることで、個人よりも安定した業務遂行が見込まれます。

法人は株式会社より一般社団法人にされることをおすすめいたします。

株式会社は営利を目的とした会社ですので、高額な報酬を得ることなく、単に信託財産の管理をするだけの法人など、株式会社の本来の姿とはいえません。

これに対して一般社団法人は、非営利活動も行う組織ですので、仮に信託行為を無報酬で行ったとしても問題ないためです。

これから新規で法人を設立しようとされている方は、一般社団法人を選択されるケースが多くなっています。

家族信託の受託者に関するFAQ

家族信託における受託者の役割は?

家族信託の受託者は、委託者から託された財産の管理・運用・処分を行います。

家族信託の受託者になれないのは?

未成年者、成年被後見人、被保佐人にあたる方は家族信託の受託者になれません。

家族信託の受託者の義務と責任にはどのようなものがありますか?

自己執行義務(信託法第28条)、善管注意義務(同法第29条)、忠実義務(同法第30条)、利益相反行為の制限(同法第31条)、公平義務(同第33条)、分別保管義務(同法第34条)、帳簿等の作成等・報告・保存の義務(同法第37条)、損失填補責任(同法第40条)などがあります。

家族信託の受託者は報酬を得て良いのか?

受託者は、信託事務の対価として信託財産から「信託報酬」を受け取ることができます。ただし、信託契約に盛り込んでおくことが前提です。ただし、給与所得者が年間20万円以上の信託報酬を受け取ると、雑所得として確定申告が必要です。また、過度な報酬の場合、税務署から贈与の指摘を受けることも考えられます。

家族信託の受託者が先に死亡した場合は?

受託者が死亡した場合には、その時点で受託者の任務は終了し、新たな受託者が定められていた場合には、その定められた新受託者が承諾すると、信託事務は引き継がれます。新受託者の定めがない場合には、委託者と受益者の合意によって新受託者を選任します。

4.家族信託については当事務所へご相談を

家族信託の受託者には幅広い権限がある代わりに、多くの義務や責任が課されます。

親族から受託者を選べない場合や、話し合いがうまくいかない場合、受託者を法人にしたい場合などには、是非専門家への依頼をご検討ください。

家族信託は比較的新しい制度になりますので、専門家といえども精通していない人が多いのが実情です。選ばれる際には実績を重視されると良いかと思います。

当事務所は、相続税対策や相続税申告だけでなく、家族信託にも注力しています。家族信託については、ぜひご相談ください。