目次

最近注目されている家族信託ですが、手続きは自分でできるのでしょうか?専門家に依頼したら高額な費用がかかるので、自分で手続をしたい、と考えている人もいらっしゃるでしょう。自分で手続きできないことはありませんが、難易度は高いです。

この記事では、家族信託を自分で手続きするメリット・デメリットと、手続き方法をわかりやすく解説していきます。

1.家族信託とは

本題に入る前に、家族信託の基本的な仕組みと用語を簡単に説明しておきます。

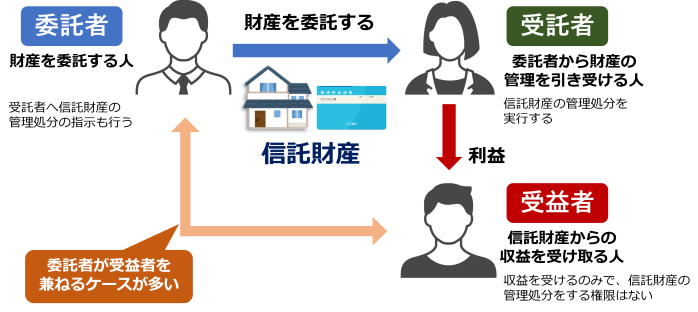

家族信託では、委託者が受託者に対して、財産管理を任せる契約をします。管理を任せる財産は、自由に選ぶことができ、信託財産と呼ばれます。委託者とは、財産を委託する人のことです。受託者とは、委託者から財産の管理を引き受ける人のことです。その財産から得られる利益を受け取るのが受益者です。

ここで、委託者が受益者を兼ねることが可能であり、委託した本人が利益を受け取るケースが多いです。

2.家族信託を自分で手続きするメリット

まず、家族信託を自分で手続きする、メリットを紹介します。

2-1.費用の負担が少ない

家族信託を自分で行う最大のメリットは費用面です。

専門家に依頼すると、信託財産の金額に応じて、30万円から100万円の報酬と、実費がかかります。信託財産の金額次第では、数百万円になることもあります。

自分で手続きをすれば、公正証書作成や登記にかかる費用のみで済みます。信託財産の金額や内容によりますが、一般的な家庭なら10万円程度です。

2-2.プライベートな情報を他人に知られることがない

それ以外のメリットとしては、家庭の財産状況などプライベートな情報を他人に知られることがない点が挙げられます。

専門家には守秘義務がありますので、情報が漏れる心配はありませんが、それでも抵抗がある人もいるでしょう。自分で手続きをすれば、第三者に知られずにすみます。

3.家族信託を自分でするデメリット

家族信託の手続きを自分で行うことは、メリットよりもデメリットの方が数多くあります。

デメリットをしっかりとご確認いただき、そのうえで、自分で手続きするほうが良いとお考えになられる場合にはチャレンジされると良いかと思います。

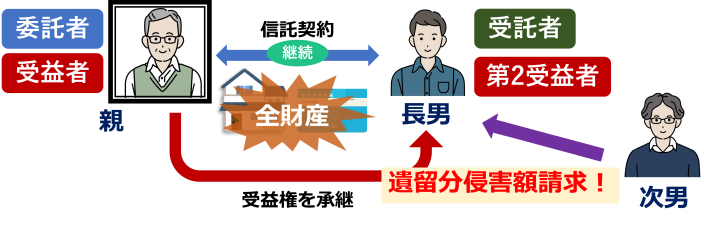

3-1.家族信託が原因で相続トラブルになりやすい

信託契約では、単純に、信託財産や、受託者・受益者を決めればよいわけではありません。将来の相続発生時のことまで考慮する必要があります。

たとえば、遺留分の問題があります。親が長男を受託者として、全財産を信託契約したとしましょう。そして、親が亡くなった後は、長男が第2受益者となり、受益権を承継します。しかし、ここで次男がいた場合、自分に財産がまったく承継されないことを不満に思い、遺留分侵害額請求をしてくる可能性があります。

3-2.不備に気が付きにくい

最初から最後まですべての手続きを自分で行った場合、不備に気づかないことも考えられます。

通常、信託契約書を公正証書にしますので、公証人が確認はしてくれます。ただ、形式的なチェックはされても、契約の細かい内容やスキームについての誤りやリスクは指摘されません。もし、重大な誤りがあっても、気づかない可能性が高いです。

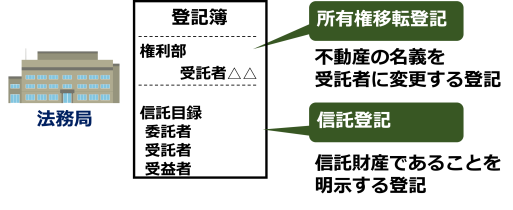

3-3.信託登記が難しい

信託財産に不動産が含まれている場合、不動産登記が必要になります。不動産の名義を受託者に変更するために、所有権移転登記をしますが、それだけでなく、信託財産であることを明示するための、信託登記も必要です。

信託登記は比較的新しいもので、登記申請書の事例も少なく、作成するのは大変でしょう。

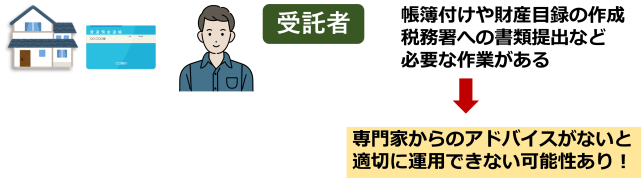

3-4.家族信託スタート後の財産運用などが難しい

家族信託は手続きが完了した時からが本番です。

受託者は、帳簿付けや財産目録の作成、税務署への書類提出など、必要な作業があります。初めて受託者を経験する人は、専門家からのアドバイスがないと、適切に運用できない可能性があります。

4.家族信託の手続きの流れ

ここまで、家族信託を自分で手続きするメリットとデメリットを紹介してきました。どちらかというと、デメリットのほうが多いかもしれません。

家族信託の手続きは、専門家に依頼したほうがミスやリスクが少なくなります。ただ、それでも、自分で手続きをしたいという方に向けて、手続き方法を、次の3ステップで説明していきます。

- STEP1 家族信託の内容を決める

- STEP2 信託契約書を作成する

- STEP3 信託財産の名義を変更する

4-1.STEP1 家族信託の内容を決める

まず、最初のステップとして、家族信託の内容を決めます。

家族信託の目的

一番大切なところとして、家族信託をする目的は何でしょうか?たとえば、次のようなケースが考えられるでしょう。

- 自分の認知症対策

→意思能力が低下する前に財産の運用方法を決めて家族に託したい - 配偶者の認知症対策

→自分が亡くなった後、配偶者に後見人をつけなくて済むように準備したい - 子供がいない場合の相続対策

→自分と配偶者が亡くなった後は、自分の甥や姪に財産を引き継がせたい - 障がいを持つ子供がいる場合の相続対策

→自分が亡くなった後、障がいがある子供の生活を守りたい

対象財産

次に、対象の財産は何でしょうか?どの財産を信託の対象にするか決めます。

- 預貯金

- 株式

- 自宅

- 賃貸不動産

役割

そして、誰がどんな役割をするのか、決めていきます。

- 受託者は誰? 権限・義務は?

- 受益者は誰?

- 受託者が亡くなったらどうする?

→第2受託者の指定 - 受益者が亡くなったらどうする?

→第2受益者の指定

内容

次に、信託の内容を決めます。

- 看護療養費の支払方法

- 不動産の活用に関する具体的な方法

など、いろいろなケースがあるでしょう。

期間

信託の期間はいつまででしょうか?

- 受益者が死亡するまで

- 受益者および第2受益者が死亡するまで

- 受益者が◯◯歳になるまで

など、いろいろなパターンがあります。

その他

そのほか、

- 信託監督人を選任するか?

- 信託終了時の財産の帰属先は?

も決めます。

これらの家族信託の内容を決めるうえでのポイントは、信託契約に含まれない人も含めて、家族全員で話し合って合意を得ることです。信託契約に登場しない、他の相続人がいる場合、当事者だけで勝手に決めてしまうと、のちのち、トラブルになることも想定されますので、ご注意ください。

4-2.STEP2 信託契約書を作成する

次のステップでは、信託契約書を作成します。信託契約書に決まった形式はありませんので、自分たちで考えて作成することになります。

信託契約書作成のポイントは、あいまいさをなくし、法律上も税務上も問題なく、委託者の希望要件を満たす契約書を作成することです。

ここで、雛形はネット上にありますが、そのまま利用すると不十分なケースもあるので要注意です。

失敗例として、契約書に管理・運用しか記載しなかったので、受託者が財産の処分をできなかったというケースがあります。逆に、代々にわたって財産を管理・運用してほしかったのに、契約書に管理・運用・処分と記載していたため、財産を売却されてしまったというケースもあります。

公正証書化

次に、契約書を作成しただけでは、後で改ざんされるなどのトラブルも想定されますので、基本的には、公正役場に赴いて、公正証書にします。

公正証書にするメリットは次のような点です。

- 公証人が確認

→誤字や表記間違いがなくなる - 公証人が当事者の意思を確認

→トラブルを防げる - 信託契約書を紛失しても

再発行してもらえる - 信用力が高いので金融機関での

信託専用口座の開設がスムーズ

費用

公正証書を作成する費用は、法律によって決められています。

- 契約目的となる財産額

- 契約内容

- 公証人の出張の有無

- 公正証書の枚数

などによって決まります。

たとえば、信託財産が4000万円で、出張なしの場合、費用は29,000円です。

公証人への相談は無料です。

必要書類

- 当事者の本人確認書類

- 実印

- 印鑑証明書

- 信託財産に関する資料

- 戸籍

信託財産に不動産が含まれる場合は、

- 登記事項証明書

- 固定資産税評価証明書

なども必要になります。

4-3.STEP3 信託財産の名義を変更する

信託契約書を作成したら、次に、信託財産の名義を受託者に変更します。

不動産登記

信託財産に不動産が含まれている場合、法務局で不動産登記の手続きをします。不動産の名義を受託者に変更するための、所有権移転登記と、信託財産であることを明示するための、信託登記の両方が必要です。

登記をするために、登記申請書を作成しますが、種類が多く複雑です。実際のところ、ここが一番難易度が高いところでしょう。

登記申請書の提出時は、受付のみで内容確認はしてくれません。法務局で相談は可能ですが、作成は手伝ってくれませんので、自分で作成する必要があります。相談は予約制で時間は20分以内というところがほとんどです。

作成方法を手取り足取り説明してくれることはありませんので、わからなければ、司法書士などの専門家に相談することになります。

信託専用口座の開設と送金

信託財産が預金の場合は、受託者の名義で、財産管理用の専用口座を開設します。口座の名義には、通常、「委託者〇〇受託者△△信託口」などと記載され、信託口口座と呼ばれます。

信託専用口座の開設にあたっては、金融機関により、必要書類が異なり、預金金額の条件がある場合もありますので、事前に確認が必要です。金融機関により契約内容のチェックもされます。無事に信託専用口座を開設できたら、委託者から受託者の信託専用口座へ送金します。

4-4.家族信託の手続きの流れ(まとめ)

ここまでの、家族信託の手続きの流れを簡単にまとめます。

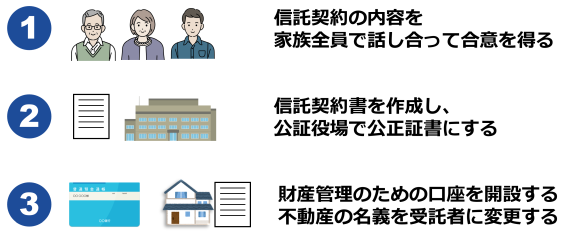

まず最初に、信託契約の目的・内容を決めます。家族全員で話し合って合意を得るのが望ましいです。また、将来のトラブルを防ぐために、相続発生後まで考慮して決める必要があります。

次に、信託契約書を作成し、公証役場で公正証書にします。法律・税務上、問題ないように契約書を作成します。

そして、信託財産の種類に応じて、不動産の名義を受託者に変更し、財産管理のための専用口座を開設します。登記申請は難易度が高いです。

家族信託の手続きは、全体的に難易度が高いため、専門家に相談したうえで実施するのが望ましいでしょう。

5.家族信託を自分でする場合陥りやすいリスク

自分で手続きを行う場合に、特に注意していただきたいことをご紹介いたします。

どちらとも家族信託が台無しになってしまう可能性があるリスクですので、よく注意してください。

5-1.1年ルールの存在に注意

家族信託には、受託者がすべての受益権を持つ状態が1年以上続くと信託は終了するという規定があります。「受託者=受益者」の状況が1年続くと、その信託は終了するのです(信託法163条2号)。

意図せずに信託が終了してしまった場合の問題点は、信託財産が誰のものになるのかということです。

信託契約書に信託が終了した場合の信託財産の帰属先が記載されている場合にはその通りにすれば良いのですが、記載がない場合や指定された人が権利を放棄した場合には、委託者に戻ります。委託者が死亡している場合には相続財産となり、必ずしも受託人のものになるとは限りません。

今まで財産管理を行ってきた受託者は、いきなり信託財産を失う形となってしまいますので、トラブルに発展する可能性があります。

例を使って考えてみましょう。

事例1.

委託者:父

受託者:長男

受益者:父以上の信託契約で父が死亡し、受益権の相続人が長男として指定されていた場合

父死亡後は受託者が長男、受益者が長男となるため、この状況が1年続くと信託は終了してしまいます。

そして1年後、信託財産の帰属先の指定がなかった場合には遺産分割の対象となります(信託法182条2項)。

こうなることを避けるためには、次のような方法があります。

- 受益権を承継する人を複数名にして、受託者がすべての受益権を承継することを避ける

(次男にも受益権がいくように設定するなど) - あらかじめ財産の帰属権利者を決めておく

5-2.ネット上の雛形を過信しない

近年ではネットの普及により、専門知識がなくても契約書などの法的な文書を雛形に当てはめるだけで簡単に作成できるようになっています。

しかし、すべての項目を雛形に従って埋めただけでは、家族信託のために話し合った内容を十分反映することができない可能性があります。

また、ネットに上がっている雛形自体が間違っている可能性もありますので、安易な過信には注意してください。

トラブルの例として次のようなことが考えられます。

- 信託財産の「処分」もできるようにするつもりでいたが、契約書に「管理・運用」しか記載していなかった

- 委託者は信託財産を代々「管理・運用」してもらいたかったが、契約書に「管理・運用・処分」と記載していたため、財産を売却されてしまった

ただし、信託契約は一度締結したらそのまま継続しなければならないというわけではなく、変更することができます。

もし、運良く誤りに気が付けた場合には早急に対応してください。

5-3.税金が発生する可能性がある

家族信託の契約の形態によっては、受益者に税金が発生する可能性があります。

もし、受益者を委託者以外の別の人物に設定した場合には、信託財産から利益を受ける人が委託者から受益者に変更されますので、贈与があったものとされ、受益者に贈与税がかかります。

また、信託期間中に受益者が得た利益に対しては、所得税と住民税がかかります。

相続が発生して(委託者が死亡して)、ある人が受益者の地位を引き継いだ場合、引き継いだ人に相続税が課税されます。

このように、それぞれの場面で税金が発生する可能性がありますので、家族信託の内容を検討する際に、一度、税理士にご相談されることをお勧め致します。

6.家族信託は専門家に依頼した方が良い理由

さいごに、家族信託の手続きは自分でもできるのですが、専門家に依頼した方が良い理由を紹介します。

6-1.万全な信託計画を立てることができる

話し合って信託の計画を立てるということは、家族であれば容易なことかもしれません。

しかしこの計画には、家族の相続が発生した時のことなど将来にわたった予測を含めなければならなりません。

ここを安易に考えると、多額の相続税や贈与税の発生、財産争いなど家族間トラブルの発生に繋がってしまいます。

家族のためを思い、せっかく行った家族信託で家族の信頼関係が崩れてしまったとなっては委託者も辛いでしょう。

専門家に依頼することで、話し合いに同席してのアドバイス、契約内容に整合性や正当性があるかのチェックなどが行われ、スムーズな財産承継ができるようになります。

6-2.手間がない

家族信託の計画を立てた後には、信託契約書の作成、契約書の公正証書化、不動産の信託登記など事務的な作業が続きます。

契約書の作成方法を調べたり、公証人との事前の話し合い、日程の調整、登記書類の作成と収集など、多くの方にとって初めてのことが続きますので、時間的、肉体的、精神的のいずれにも負担になるかと思います。

これらを専門家に一任すれば、公証人役場に一度行く程度で負担がほとんどありません。そして確実な手続きで終えることができます。

6-3.家族信託契約以降も相談できる

家族信託の本番は手続きではありません。実際に受託者の財産管理がスタートしてからです。

受託者は委託者の意思そのままに財産管理を行っていきますが、期間は年単位となるため、時には相談事や事務的処理が負担になることもあるかと思います。

委託者の判断能力が実際に低下してしまったとき、自分のためにすぐに対応してくれる専門家がいるということは、非常に心強いことです。

また、専門家が対応できるのは家族信託だけではなく、その後に発生する相続などにも続きます。同じ専門家に一貫して相談できるというのは安心です。

6-4.専門家の選び方

専門家と一言でいいますが、弁護士、司法書士、税理士などどの専門家に依頼しても同じではありません。

これは業種によるものではなく、家族信託を取り扱った実務経験数による差です。いくら勉強をしていても、信託計画の設計やコンサルティング業は実際の実務を行うことで身に付くものだからです。

ただ、家族信託は近年話題となっている新しい制度であり、経験がある専門家自体も少ない状況ですので、選ぶポイントとしては家族信託の取り扱い実績が50件以上ある点を重視してください。

自信のある専門家はホームページなどに実績数を明記していますので、ネットで探すと早いかと思います。記載がない場合には、電話やメールで単刀直入に聞いてみるのも良いでしょう。

よくある質問

家族信託の手続きの費用はいくらかかりますか?

自分で手続きするのであれば、公正証書作成や登記にかかる費用のみで済みます。信託財産の金額や内容によりますが、一般的には数万円~10数万円程度です。

専門家に手続きを依頼する場合には、内容によりますが、数十万円~数百万円の報酬が発生します。

家族信託の手続きを自分でしていますが、やはり難しいので、後から専門家に依頼することはできますか?

専門家にもよりますが、多くの事務所では、進行中の手続きでも依頼を受けてもらえる可能性が高いです。

ただ、自分で手続きを強引に進めた結果、トラブルになっていたりすると、断られることもあるかもしれません。

家族信託の手続きに不安がある方は、なるべく最初から専門家に依頼することをオススメいたします。