目次

贈与税の計算方法には、原則的な計算方法である「暦年課税」と届出書を提出することで選択できる「相続時精算課税制度」があります。贈与税の計算では、どちらの方法を選択するかによって贈与税額が異なるため「どちらがお得になるか」をよく検討しなければなりません。

従来、特殊なケースを除き「暦年課税」により贈与税を計算した方がお得になる場合が多かったのですが、税制改正により2024年1月から状況が一変することになります。ここでは、税制改正後は「暦年課税と相続時精算課税制度どちらがお得になるのか」について紹介します。

1.暦年贈与・相続時精算課税制度改正のポイント

2024年から施行される税制改正のポイントは次のとおりです。

1-1.暦年課税は納税者にとって不利な改正「生前贈与加算期間の延長」

暦年課税は税制改正により「生前贈与加算の年数が3年以内から7年以内に延長」されます。

亡くなる前に贈与を行った場合には、その贈与がなかったものとして贈与額を相続財産に加算し、相続税の計算を行う制度のことを生前贈与加算と言います。この贈与がなかったものとして取り扱われる期間が税制改正により3年以内から7年以内に延長されます。

生前贈与加算期間の延長は相続税額の負担増に繋がるため、納税者にとって不利な改正になります。

1-2.相続時精算課税制度は納税者にとって有利な改正「基礎控除の創設」

相続時精算課税制度は税制改正により「年間110万円の基礎控除」が新たに創設されます。

相続時精算課税制度を選択すると累計2,500万円の非課税枠までは贈与税が課税されません。ただし、相続が発生した時に贈与した財産は全て相続財産に加算(持ち戻し)して相続税を計算しなければなりません。

相続時精算課税制度に基礎控除が創設されると、2,500万円の非課税枠とは別に年間110万円が非課税となり、基礎控除の範囲内であれば贈与税が発生せず、贈与税の申告も必要ありません。しかも、基礎控除内で贈与された財産については持ち戻しの対象にはならず、相続財産に加算する必要はありません。

基礎控除の創設により、相続時精算課税制度がとても使いやすくなり、贈与税と相続税の負担を抑えられることになるため、納税者にとって有利な改正になります。

2.暦年贈与と相続時精算課税制度の違い・比較

暦年贈与と相続時精算課税制度の大まかな違いについて見ていきましょう。

| 暦年課税 | 相続時精算課税制度 | |

|---|---|---|

| 贈与者 | 誰でも可 | 60歳以上の父母・祖父母 |

| 受贈者 | 誰でも可 | 18歳以上の子や孫 |

| 非課税枠 | 受贈者ごとに年間110万円 | 贈与者ごとに累積2,500万円(ただし相続時に持ち戻しされる)

+ 別枠で受贈者ごとに年間110万円 |

| 非課税枠を超えた場合の税率 | 贈与額により10%~55% | 一律20% |

| 贈与税申告 | 年間110万円以内なら必要ない | |

| 選択する方法 | 相続時精算課税制度を選択しなければ自動的に暦年課税になる | 相続時精算課税選択届出書の提出が必要 |

| 相続税との関係 | 亡くなる7年以内の贈与は生前贈与加算される | 基礎控除110万円を控除後の残額を相続財産に加算される |

| その他 | - | 一度選択すると二度と暦年課税に戻ることはできない |

3.暦年贈与と相続時精算課税制度のどっちがお得?

贈与する財産の金額や贈与者の相続財産、相続が発生するまでの期間などによって暦年贈与と相続時精算課税制度とのどちらを選択した方がお得になるのか異なります。

本来なら一人一人の状況を考えながら検討しなければならないのですが、暦年課税と相続時精算課税制度の違いを分かりやすくするため、次の3つのケースについてどちらがお得になるのかを考えてみたいと思います。

なお、「3-2.ケース②基礎控除額を超えて贈与を行う場合」以降では、相続税に加算する金額だけで相続税を計算しているため、相続税の税額は正確な計算ではありませんが、暦年課税と相続時精算課税のどちらが有利か傾向を判断するには問題ありません。

3-1.ケース①毎年110万円以下(基礎控除額以下)を繰り返し贈与する場合

両親または祖父母の誰かから毎年110万円以下の贈与を受ける場合、暦年課税と相続時精算課税制度のどちらを選んでも贈与税はかかりません。贈与税だけを考えるとどちらも同じだと思われるかもしれませんが、相続税を考慮すると相続時精算課税制度を選択した方が有利になります。

暦年課税は7年以内の生前贈与加算があるのに対し、相続時精算課税制度は基礎控除以下の贈与であれば、相続財産に加算(持ち戻し)する必要はありません。そのため、相続税の負担を考えると相続時精算課税制度を選択した方が有利になるのです。

例えば、次の事例を見てみましょう。

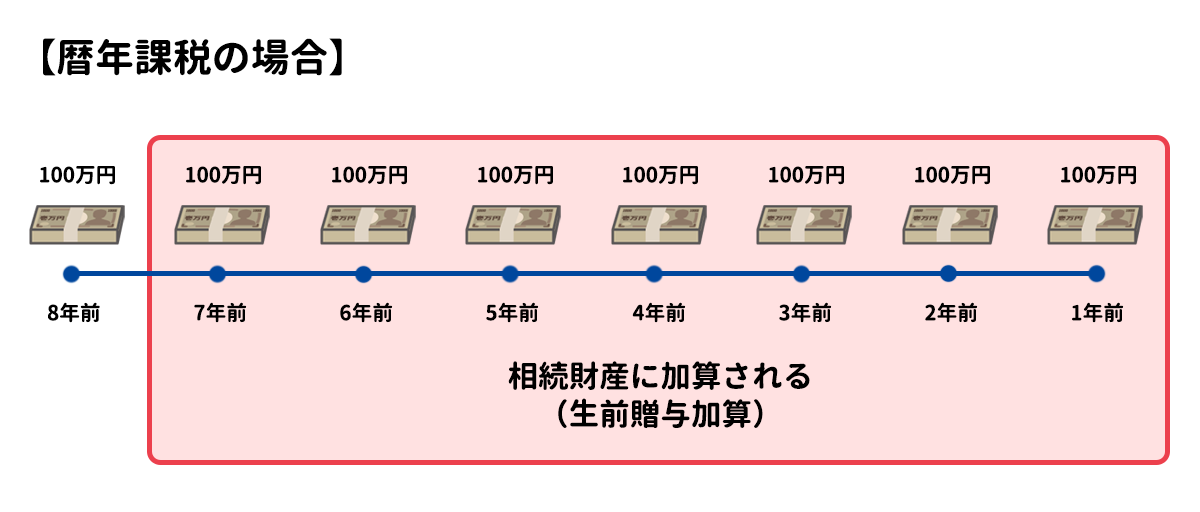

事例1.

亡くなる8年前から年間100万円の贈与を行った場合

暦年課税の場合は、7年以内の贈与が加算されるため相続財産に合計700万円(年間100万円×7年間)を加算し、相続税を計算しなければなりません。

一方、相続時精算課税制度では持ち戻しはなく、贈与額を相続財産に加算して相続税を算出する必要はありません。

3-2.ケース②基礎控除額を超えて贈与を行う場合

毎年、基礎控除を超えて贈与を行う場合は贈与を行う期間によって、暦年課税の方がいいのか相続時精算課税制度を選択した方がいいのか異なります。

おおよそ10年以内の期間で行う贈与の場合は、相続時精算課税制度を利用した方が有利になるケースが多いです。

事例2.

200万円を10年間贈与した後に相続が発生した場合

相続人:長男1人

贈与後の相続財産の額:1億2,000万円

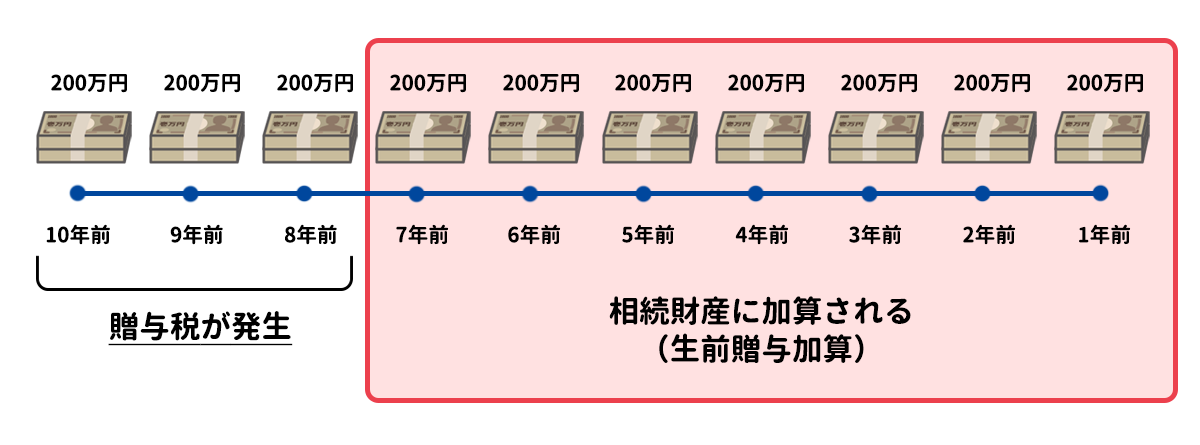

暦年課税の計算

暦年課税では、8年から10年前については贈与税が課税され、1年から7年前については贈与額が相続財産に加算されることになります。

贈与税:8~10年前

(200万円-基礎控除110万円)×贈与税率10%×3年=27万円

相続税:1~7年前

相続財産に持ち戻される贈与の額:200万円×7年=1,400万円

緩和措置(※):1,400万円-緩和措置100万円=1,300万円

相続財産の総額:1,300万円+1億2,000万円=1億3,300万円

課税遺産総額:1億3,300万円―基礎控除(3,000万円+600万円×法定相続人1人)=9,700万円

相続税の総額:9,700万円×相続税率30%―700万円=2,210万円

※相続開始前4~7年の間に行われた贈与については緩和措置として、100万円控除することができます。

合計負担額:贈与税27万円+相続税2,210万円= 2,237万円

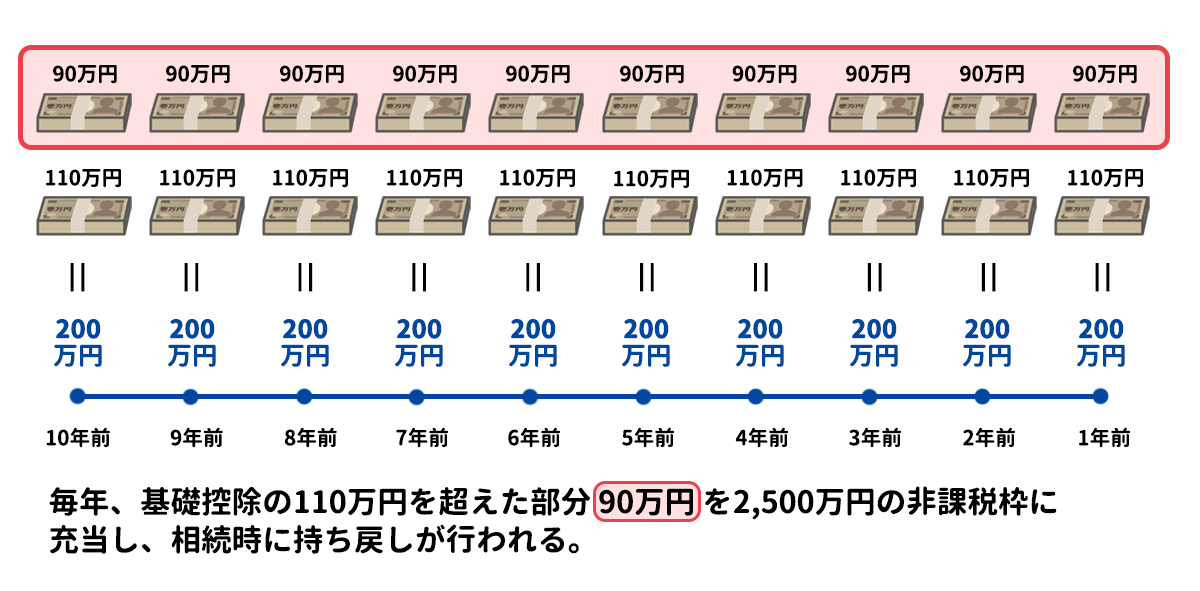

相続時精算課税制度を選択した場合

相続時精算課税制度を選択した場合、毎年200万円を10年間贈与したとしても、合計は2,000万円となり、2,500万円の非課税枠内に収まるため、贈与税は課税されません。

一方、毎年200万円から基礎控除の110万円を差引いた90万円を相続時に持ち戻し、相続財産に加算して相続税を算出することになります。

贈与税の負担:1~10年前

0円

相続税の負担:1~10年

相続財産に持ち戻される贈与の額:90万円×10年=900万円

相続財産の総額:900万円+1億2,000万円=1億2,900万円

課税遺産総額:1億2,900万円―基礎控除(3,000万円+600万円×法定相続人1人)=9,300万円

相続税の総額:9,300万円×相続税率30%―700万円=2,090万円

合計負担額:贈与税0円+相続税2,090円=2,090万円

| 贈与税の負担額 | 相続税の負担額 | 合計負担額 | |

|---|---|---|---|

| 暦年贈与 | 27万円 | 2,210万円 | 2,237万円 |

| 相続時精算課税 | 0円 | 2,090万円 | 2,090万円 |

上記の結果、このケースでは暦年課税よりも相続時精算課税制度を選択した方が総合的な税負担は少なくなります。

3-3.ケース③10年超の贈与で高額な贈与を行う場合

おおよそ10年以内の期間で行う贈与で贈与額がそこまで高額でない場合は相続時精算課税制度の方が有利になることが多いですが、贈与期間が10年を超え、贈与額が高額であるケースでは暦年課税の方が有利になることもあります。

事例3.

500万円を13年間贈与した後に相続が発生した場合

相続人:長男1人

贈与後の相続財産の額:1億2,000万円

暦年課税の計算

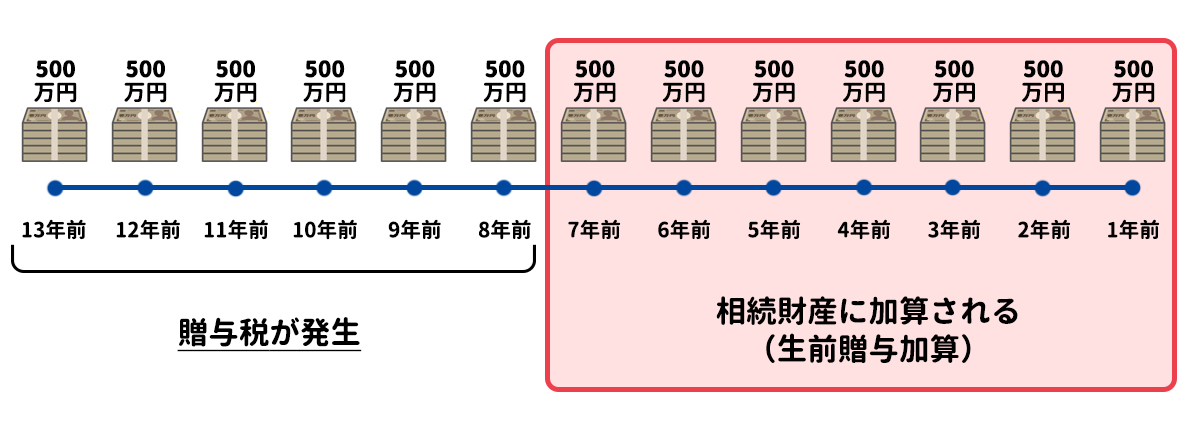

暦年課税では、8年から13年前については贈与税が課税され、1年から7年前については贈与額が相続財産に加算されることになります。

贈与税の負担:8~13年前

{(500万円-基礎控除110万円)×税率15%-控除額10万円}×6年=291万円

相続税の負担:1~7年前

相続財産に持ち戻される贈与の額:500万円×7年=3,500万円

緩和措置:3,500万円-緩和措置100万円=3,400万円

相続財産の総額:3,400万円+1億2,000万円=1億5,400万円

課税遺産総額:1億5,400万円―基礎控除(3,000万円+600万円×法定相続人1人)=1億1,800万円

相続税の総額:1億1,800万円×相続税率40%―1,700万円=3,020万円

合計負担額:贈与税291万円+相続税3,020万円=3,311万円

相続時精算課税制度を選択した場合

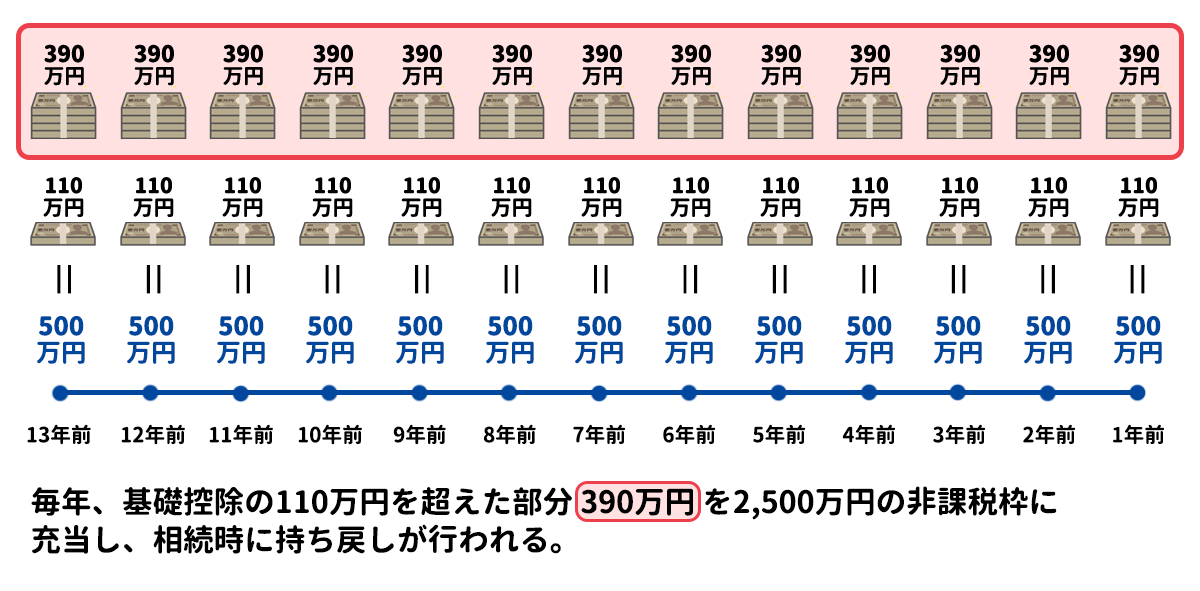

相続時精算課税の場合には、毎年基礎控除額110万円を超えた390万円を非課税枠2,500万円に充当し、相続時に持ち戻しを行います。

贈与開始時から7年前には、基礎控除額を超えた贈与の合計額が2,730万円となり非課税枠2,500万円を超えるため、7年前には46万円の贈与税が、1年前~6年前には78万円の贈与税が発生します。しかし、相続時には持ち戻しが行われるため、贈与税については考慮しないものとします。

一方で、相続税については、毎年500万円から基礎控除の110万円を差引いた390万円が相続時に持ち戻しされ、相続財産に加算されることになります。

贈与税の負担

0円

相続税の負担:1~13年前

相続財産に持ち戻される贈与の額:390万円×13年=5,070万円

相続財産の総額:5,070万円+1億2,000万円=1億7,070万円

課税遺産総額:17,070万円―基礎控除(3,000万円×600万円×法定相続人1人)=1億3,470万円

相続税の総額:1億3,470万円×相続税率40%―1,700万円=3,688万円

合計負担額:贈与税0円+相続税3,688万円=3,688万円

| 贈与税の負担額 | 相続税の負担額 | 合計負担額 | |

|---|---|---|---|

| 暦年贈与 | 291万円 | 3,020万円 | 3,311万円 |

| 相続時精算課税 | 0円 | 3,688万円 | 3,688万円 |

このケースでは暦年課税の負担が3,311万円、相続時精算課税制度の負担が3,688万円となり、暦年課税の方が有利な結果になります。

3-4.結果は贈与期間や贈与額によって異なる

暦年課税と相続時精算課税制度のどちらを使った方が有利になるのかは贈与期間や贈与額によって異なります。

贈与期間が短く、贈与額が少ない場合は相続時精算課税制度の方が負担が少なくなるケースが多く、反対に贈与期間が長く、贈与額が多い場合は暦年贈与が有利になるケースが多くなります。

4.暦年贈与と相続時精算課税制度についてのよくある質問

上手く節税するためにはどうすればいい?

生前贈与を利用した相続税対策は有効な方法です。しかし、むやみに生前贈与を行ってしまうと多額の贈与税が発生したり、生前贈与加算により贈与税の負担が増加してしまったりするリスクがあります。

相続税対策として生前贈与を行う場合は、最初に相続財産がどれくらいあるのかを計算し、相続税額のシミュレーションを行いましょう。その結果、どれくらいの期間をかけてどれくらいの金額を贈与していけばよいのか見えてくると思います。贈与税と相続税を関連付けて考えてみましょう。

暦年贈与や相続時精算課税制度を利用する際の注意点は?

暦年課税や相続時精算課税制度を利用する際、一番の注意点は相続時精算課税制度を選択すると二度と暦年課税制度に戻れない点です。そのため、相続時精算課税制度を選択する際は慎重に検討しなければ取り返しのつかないことになってしまいます。

相続時精算課税制度を利用して宅地の贈与を行った場合には、小規模宅地等の特例が利用できなくなってしまうなどのリスクもありますので、自分一人で判断せずに相続税に強い税理士に相談することをおすすめします。

動画で閲覧

本記事と同様の内容を動画でも解説しています。

5.贈与税・相続税については当事務所へご相談ください

税制改正により、贈与税と相続税を取り巻く環境が一変しています。一言で贈与税と言っても、贈与の期間や贈与の金額などによって暦年贈与の方がいいのか、相続時精算課税制度を選択した方がいいのか異なりますので、まずは一度ご自身の状況を判断するために相続税の専門家である税理士に相談してみましょう。

上原会計事務所では、相続税のシミュレーションを行って、こうしたニーズにお応えしています。関心のある方は、ぜひお問い合わせください。