このツールでは、生前贈与(暦年贈与)を利用して、贈与税と将来発生する相続税の合計額を最小限に抑える最適な贈与金額をA…[続きを読む]

目次

親から子や孫への生前贈与は、将来の相続税対策として有効な方法です。しかし、親から子や孫への贈与であっても当然贈与税はかかります。

そこで、親から子や孫への贈与を行った場合と、行わなかった場合の相続税・贈与税を比較することで贈与の相続税対策としての有効性を検証し、生前贈与で相続税対策をする際の注意点や、お勧めの生前贈与の方法などをご紹介します。

1.生前贈与は相続税対策として効果はある?

具体例を挙げて検討します。以下の条件で相続が発生した場合に、生前贈与をしないケースと、したケースとの贈与税と相続税の合計額を比較してみましょう。

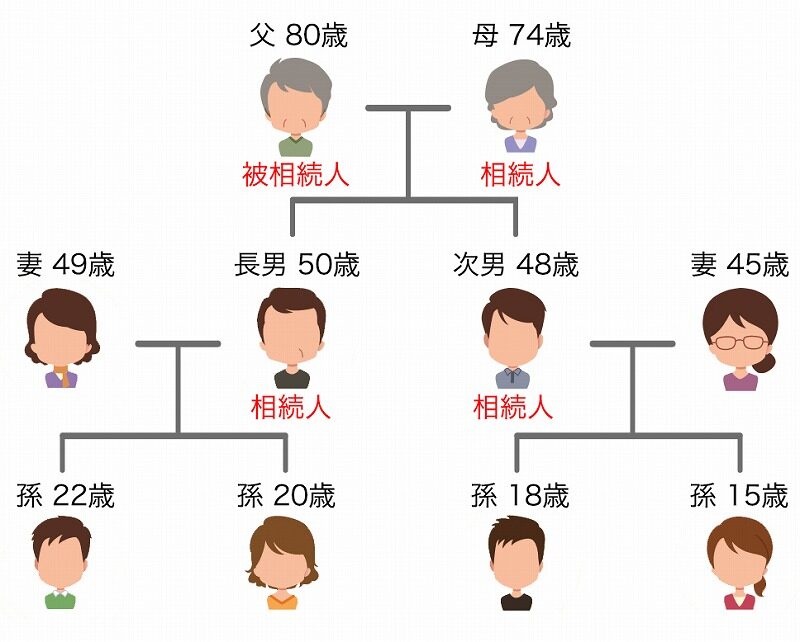

- 父の相続人は母、長男、次男の三人です。

- 父の相続財産は3億6,000万円(不動産など2億円+現預金1億6,000万円=遺産総額3億6,000万円)とします。

- 父には孫が4人います。(長男に2人・次男に2人)

- 上記の親族間で、生前に父が子である長男、次男と、長男・次男のそれぞれの孫4人の合計6人に年間200万円の贈与をしていたとします。

- 父が子と孫6人に贈与する1年間の贈与額は200万円×6人=1,200万円となります。

- 5年間継続して行うと、1,200万円×5年=6,000万円の贈与がなされることになります。

- ただし、相続開始9年前までに贈与を終了したため、「生前贈与加算」はないものとします。

生前贈与をしなかった❶と、生前贈与をした❷それぞれの場合に課される相続税・贈与税の合計額は以下の通りです。

❶生前贈与をしなかった場合

相続税

課税遺産総額

遺産総額3億6,000万円―基礎控除(3,000万円+600万円×法定相続人3人)=3億1,200万円

配偶者の仮の相続税額

3億1,200万円×法定相続分1/2×相続税率40%―控除額1,700万円=4,540万円

子ども1人あたりの仮の相続税額

3億1,200万円×法定相続分1/4×相続税率30%―控除額700万円=1,640万円

相続税の総額

4,540万円+1,640万円×2人=7,820万円

相続税の総額:7,820万円

贈与税:0円

合計:7,820万円

❷生前贈与をした場合

贈与税

贈与税額は暦年で計算され1人当たり110万円/年の基礎控除があります。

1人当たりの贈与税額

(贈与額200万円-基礎控除110万円)×10%=9万円

5年間の贈与税

9万円/年・人×5年=45万円/人

贈与税の合計額

45万円/人×6人=270万円

相続税

課税遺産総額

遺産総額3億円―基礎控除(3,000万円+600万円×法定相続人3人)=2億5,200万円

配偶者の仮の相続税額

2億5,200万円×法定相続分1/2×相続税率40%―控除額1,700万円=3,340万円

子ども1人あたりの仮の相続税額

2億5,200万円×法定相続分1/4×相続税率30%―控除額700万円=1,190万円

相続税の総額

3,340万円+1,190万円×2人=5,720万円

相続税の総額:5,720万円

贈与税の総額:270万円

合計:5,990万円

節税額 ❶7,820万円-❷5,990万円=1,830万円

生前贈与をした場合としなかった場合の差額は1,830万円となり、非常に大きな節税効果があることがわかります。

2.いくら生前贈与すれば適切な相続税対策になるのか?

上記の事例では、相続財産3億6,000万円、毎年、現預金を年1,200万円ずつ贈与すると仮定しましたが、いくら贈与すれば最適な節税になるかは、相続財産の金額、贈与年数、および、相続人の人数や区分(配偶者、子供、親、兄弟姉妹)によって異なります。

生前贈与の最適な金額を計算するためのAIシミュレーションツールを利用すると、相続税の節税になる最適な贈与金額を簡単に求めることができます。ぜひ、ご活用ください。

3.生前贈与で相続税対策を効果的にする方法

次に、生前贈与で相続税対策をより効果的にする方法をご紹介します。

3-1.できるだけ多くの成年の子や孫に贈与する

贈与税は受贈者ごとに課税されるため、年間110万円の基礎控除も受贈者ごとに設定されます。したがって、より多くの子や孫に贈与すると、基礎控除を受けられる額も多くなります。

また、直系尊属から18歳以上の子や孫への贈与にかかる税率は、その他の受贈者に贈与するより低く設定されています。

できるだけ多くの成人した子や孫に贈与すれば、より低い税率で、より多くの基礎控除を受けることができます。

3-2.孫への生前贈与は一世代分相続税の課税を減らす

前述した生前贈与加算の対象者は、相続人です。したがって、孫は代襲相続がない限り、生前贈与加算の対象者とはならず、相続開始の直前まで贈与を行い相続財産を減らすことができます。

さらに、孫に生前贈与をすると、子から孫への時点で発生する相続税の課税を回避できるため、相続税の課税を一世代飛び越すことも可能になります。

3-3.将来値上がりが見込める財産から贈与する

生前贈与加算では、贈与時の時価で贈与財産を相続財産に加算します。

相続開始時に大きく値上がりすることが見込まれる財産は、できるだけ相続開始から遠いタイミングで贈与すると、相続税も抑えることができるのです。

3-4.生命保険を活用する

子や孫に贈与した現預金の管理が心配な場合には、生命保険を活用することも有効です。

子や孫を契約者・被保険者とする生命保険の保険料に充当することによって、贈与した金銭を毎年積立てることができます。

3-5.他の贈与特例と組み合わせる

贈与には、住宅資金贈与、教育資金贈与、結婚・子育資金贈与などの特例があります。

組み合わせてご利用になれば、より効果的に相続税対策が可能になります。

4.生前贈与で相続税対策をする際の注意点

生前贈与によって相続税対策をする際には、以下の点に注意が必要です。

4-1.暦年贈与は「生前贈与加算」に注意

暦年贈与には、相続開始前一定期間内の贈与を相続財産に加算して相続税を計算する「生前贈与加算」があります。この期間内に行われた贈与は、基礎控除である年間110万円も加算の対象です。

税制改正によって、生前贈与加算の期間が相続開始前3年から7年へと延長されました。ただし、少しずつ延長されていき、7年前の贈与すべてが相続財産に加算されるのは、2031年1月1日以降に発生した相続からで、相続開始前の4年間については合計100万円まで加算されません。

この生前贈与加算の期間延長によって、暦年贈与は一層早めに対策する必要がでてきました。

4-2.不動産の生前贈与には「登録免許税」や「不動産取得税」がかかる

不動産所有者が認知症などで判断能力を失うと、契約が無効になってしまうため、介護費用や老後資金のために不動産を売却することができなくなってしまいます。こうした事態に備えて不動産を生前贈与しておくのも1つの方法です。

また、不動産を特定の子や孫に生前贈与しておけば、相続開始後に遺産分割協議で不動産所有者を決めることができず、相続人全員の共有にしてしまう事態を避けることもできます。

ただし、不動産の生前贈与には、贈与税以外にも登記の際に発生する登録免許税や、不動産を取得した人に発生する不動産取得税といった税金が課されます。

登録免許税は、相続より贈与のほうが税率が高く、不動産を相続しても不動産取得税はかかりません。

不動産を子や孫に贈与する際には、そこまで考慮して節税効果を判断する必要があります。

4-3.税務署に贈与財産と認めてもらえない「名義口座」

親が亡くなったときに子や孫に贈与したはずの預金が、税務署から相続財産として相続税が課されてしまうことがあります。

その理由は、贈与した預金が、口座の名義人と実際にお金を出した人が違う預金「名義預金」と税務署にみなされてしまうからです。

税務署に名義預金とみなされないためには、贈与をする際に次の方法をすべて行うことをお勧めします。

- 贈与ごとに贈与契約書を作成

- 通帳、印鑑、カードは受贈者が管理

- 通帳には受贈者の印鑑を使用

- 口座開設を受贈者が自分で手続き

- 基礎控除年間110万円を超える贈与を行い贈与税の申告を行う

4-4.税務署に「定期贈与」とみなされる可能性

定期贈与とは、あらかじめ贈与の総額と期間を決めて、毎年一定額を贈与することを指します。税務署に定期贈与とみなされてしまうと、贈与の総額に贈与税が課税されてしまうため、税額が大きく膨らみます。

したがって、冒頭でご紹介した事例は、税務署から定期贈与と認定される可能性が大です。

定期贈与とみなされないためには、次の方法すべての実施をお勧めします。

- 毎年違う時期に異なる金額を贈与する

- 銀行振込で贈与を行い通帳に証拠を残す

- 贈与ごとに贈与契約書を作成

- 基礎控除年間110万円を超える贈与を行い贈与税の申告を行う

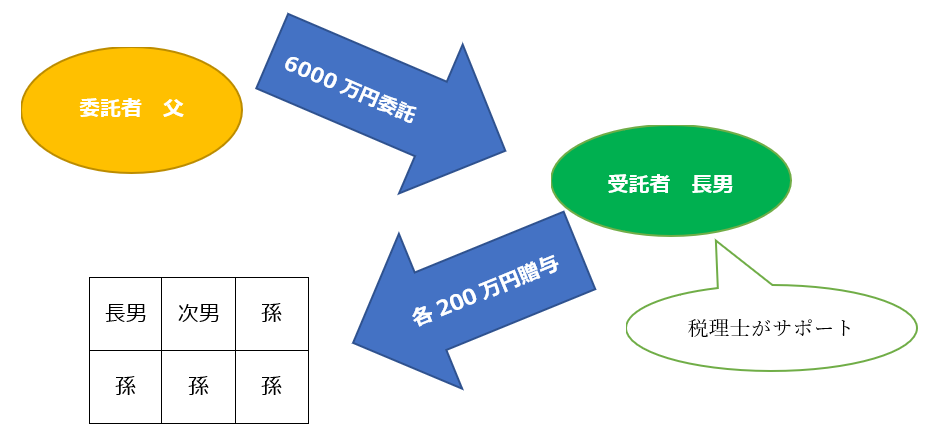

5.生前贈与を確実にするには家族信託の活用もご検討を

一般の方が贈与契約書などを作成し、毎年生前贈与を行って、贈与税の申告まですることはなかなか難しいのが現実です。

そこで、これらの問題を一度に解決する方法の1つに、贈与したい金融資産を信頼できる方に信託する方法があります。

上記の例では、父を委託者、長男を受託者として家族信託契約を結び、長男が贈与財産の管理を担い毎年の贈与を行います。

税理士が申告、納税などのサポートをすることも可能です。

当事務所は、相続税や贈与税のご相談だけでなく、家族信託についてもご相談を承っています。

生前贈与による相続税対策や、家族信託を始めてみようかと考えている方は、ぜひ一度ご相談ください。

関連する記事