目次

事業承継には、大きく分けて、「親族内承継」「役員・従業員承継」「社外への引き継ぎ(M&Aなど)」の3つのパターンがあります。近年、社外への引き継ぎ(M&A等)を利用するケースが増えています。

社外への引き継ぎについても、様々なパターンがありますが、今回は、よく利用される会社分割と事業譲渡についてとりあげます。

会社分割と事業譲渡の違い、それぞれの特徴、メリット&デメリット、ケースごとにどちらを選べば良いかを解説します。

1.会社分割と事業譲渡について

会社分割と事業譲渡は「会社の一部、または全部を他の会社に承継させる方法」として、M&Aや事業承継などで活用されます。

「承継」という点では、会社分割と事業譲渡は共通していますが、この2つの方法は法的に別物であるため、税務上の取り扱いが異なります。いずれの方法も異なる特徴があるため、事業を切り離す会社の状況や承継させる会社の状況に合わせて使い分けることが事業承継の成功に繋がります。

1-1.会社分割の特徴

会社分割は、会社の事業の一部(または全部)を切り離し、他の会社に引き渡す手法のことを言います。特定の事業だけを「包括的」に他の会社に承継させることができます。

会社分割は、承継する会社によって「新設分割」と「吸収分割」に区分されます。

1-1-1.新設分割

新設分割とは、事業を切り離す会社(分割会社)が新たに子会社(設立会社)を設立し、対象の事業を承継させる方法です。

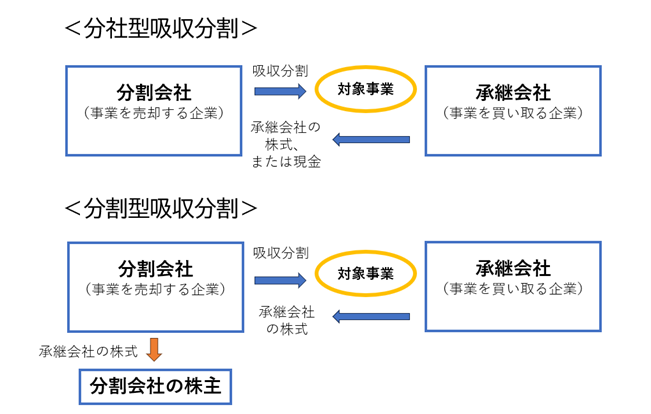

事業承継の対価として、設立会社の株式を分割会社が保有する方法を「分社型新設分割」と言い、設立会社の株式を分割会社の株主が保有する方法を「分割型新設分割」と言います。

M&Aを目的とした会社分割の場合は、分割会社、または分割会社の株主から設立会社の株式を第三者が取得することで、対象の事業を第三者へ承継させます。

1-1-2.吸収分割

吸収分割は、対象になる事業の買い手企業(承継会社)が事業を承継し、その対価として事業を切り離す会社(分割会社)へ現金、または承継会社の株式を支払います。これを「分社型吸収分割」と言います。また、分割会社ではなく、分割会社の株主に承継会社の株式を支払う方法を「分割型吸収分割」と言います。

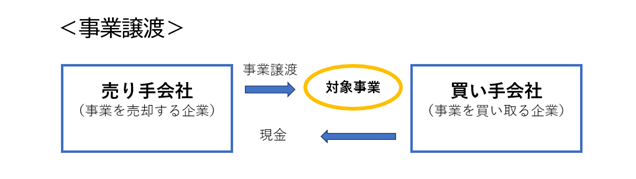

1-2.事業譲渡の特徴

事業譲渡は、会社の一部、または全部を他の会社に譲渡することを言います。事業譲渡は契約によって譲渡の対象になる事業、資産・負債を選択することができる「個別承継」になり、事業譲渡の対価は株式ではなく現金で行われます。

会社分割は、会社法により制度化されたものですが、事業譲渡は一定の権利義務、財産負債を1つのパッケージとして取引する方法であるため、会社法上の組織再編行為には該当しません。

2.会社分割と事業譲渡の違い

会社分割は会社法上の制度として認められていますが、事業譲渡は会社法上の組織再編行為にあたらないため、法務や税務などの様々な面で違いがあります。特に重要なポイントに絞って見ていきます。

2-1.債権者保護手続きの違い

組織再編を行う場合、債権者の利害に影響を与える可能性があるため、債権者である取引先や金融機関などに対して事前通知を行い、一定期間の債権者の異議を受け付ける期間を確保する「債権者保護手続き」が必要です。会社分割は組織再編になるため、官報公告への掲載、対象となる債権者への個別催告、異議を申し立てた債権者への弁済の手続きを行わなければなりません。

一方、事業譲渡は組織再編行為に該当しないため、債権者保護手続きは必要ありません。ただし、買い手との間で「債務引受契約書」を締結しなければなりません。また、債務の引継ぎについては債権者から個別に同意をもらう必要があります。

2-2.労働者保護手続きの違い

組織再編では、再編後に労働条件がどのように取り扱われることになるのかについて、労働者が理解できるように従業員との協議や労働者への事前通知などの「労働者保護手続き」が必要になります。また、労働者が異議を申し出ることができる期限を確保しなければなりません。

会社分割を行う場合、労働者保護手続きは必ず必要な手続きになります。一方、事業譲渡の場合は、対象になる労働者と個別に同意を得る必要があります。

2-3.許認可引継ぎの違い

引き継ぐ事業によっては、許認可が必要なものがあります。事業譲渡の場合、許認可の引継ぎは行われませんので、買い手が許認可を申請する必要があります。

会社分割の場合、許認可が引き継がれるものと引き継がれないものに分かれます。会社分割による許認可の引継ぎは許認可ごとに定められているため、個別に確認が必要です。おおまかには「自動的に引き継がれるもの」「所定の機関から承認が必要になるもの」「再申請の必要があるもの」に分かれます。

飲食店営業など「都道府県知事などに届け出る必要がある許認可」などは、会社分割により自動的に許認可が引き継がれます。一般貨物自動車運送事業など「国土交通大臣などの認可が必要な許認可」については、許認可を引き継ぐために所定の機関から承認が必要です。建設業や宅地建物取引業などは、会社分割後に新たに申請し、再取得が必要になります。

2-4.税務面での違い

会社分割と事業譲渡は、税務の面でも取り扱いが異なるものがあります。

2-4-1.消費税の違い

会社分割の場合は消費税の課税取引に該当しないため、会社分割によって消費税が発生することはありません。ただし、分割会社、承継会社の消費税納税義務の判定については規定があります。

事業譲渡の場合は、資産の譲渡になるため消費税の課税取引になります。譲渡される建物や営業権(のれん)、棚卸資産には消費税が発生します。

2-4-2.不動産取得税と登録免許税の違い

不動産取得税と登録免許税は、不動産の所有者が移転する際に発生する税金です。会社分割や事業譲渡に不動産が含まれている場合には、不動産取得税と登録免許税が課税されます。

これらの税金は会社分割と事業譲渡、どちらの場合であっても課税されますが、会社分割の場合については、要件を満たすことで軽減措置を受けることができます。一方、事業譲渡の場合については、軽減措置を受けることはできません。

| 会社分割 | 事業譲渡 | |

|---|---|---|

| 会社法 | 組織再編に該当 | 組織再編に該当しない |

| 債権者保護手続き | 必要 | 不要 |

| 労働者保護手続き | 必要 | 不要(個別の同意は必要) |

| 許認可引継ぎ | 許認可によっては引き継げる | 引き継げない |

| 消費税 | 課税されない | 課税される |

| 不動産取得税と登録免許税 | 軽減措置あり | 軽減措置なし |

3.会社分割と事業譲渡のメリット・デメリット

3-1.会社分割のメリット・デメリット

<会社分割のメリット>

- 「包括的」に承継できるため、1つ1つ契約を結びなおす必要がない

- 承継会社に資金がなくても実施可能

- 労働者の個別の同意が必要ない

- 消費税がかからない、不動産取得税と登録免許税には軽減措置がある

<会社分割のデメリット>

- 債権者保護手続き、労働者保護手続きが必要になる

- 包括的な承継であるため、簿外資産などの引き継ぎリスクがある

3-2.事業譲渡のメリット・デメリット

<事業譲渡のメリット>

- 中核ではない事業を整理することができる

- 第三者への譲渡で事業を存続させることができる

- 譲渡により会社が資金を得ることができる

- 簿外資産を引き継ぐリスクがない

<事業譲渡のデメリット>

- 買い手に資金が必要

- 労働者の個別の同意が必要

- 消費税が課税になる、不動産取得税と登録免許税には軽減措置がない

4.会社分割と事業譲渡、どちらを選べば良いか?

「会社分割と事業譲渡、どちらを選べば良いか?」は、買い手と売り手の目的によって異なります。

4-1.会社分割が適しているケース

<分割会社(売り手)側の状況>

- 税金の負担を抑えたい

- 簿外資産の調査など、手続きの手間を抑えたい

<承継会社(買い手)側の状況>

- グループ会社内で行われる場合

- 会社の購入資金を準備できない

4-2.事業譲渡が適しているケース

<売り手側の状況>

- 現金が速やかに必要である

- 譲渡する範囲を明確にしたい

<買い手側の状況>

- 簿外資産などのリスク資産、負債を引き継ぎたくない

- 引き継ぐ資産、負債、権利義務を明確にしたい

まとめ

事業承継の外部への引き継ぎのケースでよく利用される、会社分割と事業譲渡の違いについて、また、それぞれのメリット&デメリットなどを解説しました。

本記事で解説したのは、会社分割と事業譲渡の違いに関する大まかな部分であり、細かい検討事項は他にも多くあります。また、法律・税務面で注意しなければならない点も多くあります。実際に検討される際には、専門家に相談のうえで進めていったほうが良いでしょう。

当事務所では、30年以上の豊富な経験を元に、中小企業の事業承継を支援しております。ご不明な点がございましたら、ご相談ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)