目次

デフレが続く日本経済において、景気の後退とともに企業の廃業を回避するための企業再編が活発化しています。

企業再編には様々な手法がありますが、その一つに「第二会社方式」と呼ばれる、経営再建を目的とした再生型M&Aがあります。第二会社方式を用いることで、社員の失業や取引先の連鎖倒産などを回避し、企業の存続を図ることができます。ここでは「第二会社方式」についてご紹介します。

1.第二会社方式とは?

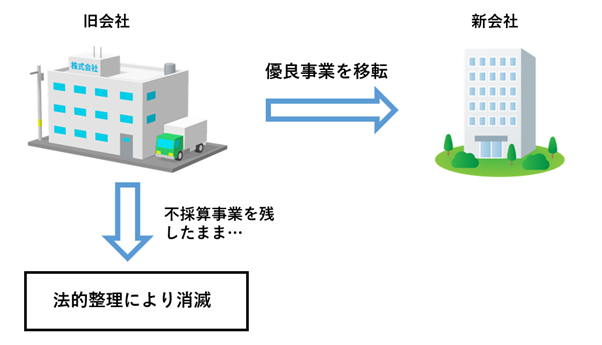

第二会社方式とは、企業再生の一手法で、事業譲渡や会社分割を通じて会社内の「優良事業(GOOD事業)」と「不採算事業(BAD事業)」を切り離し、優良事業のみを存続させることを目的としています。

具体的には、収益性の高い事業(優良事業)を別の会社に譲渡するか、会社分割により新会社に移転させ、赤字事業や債務を旧会社に残します。旧会社はその後、特別清算手続きや破産手続きといった法的整理を経て消滅します。これにより、全ての事業を消滅させることなく、優良事業のみを新たな形で存続させることが可能になります。

<第二会社方式のイメージ>

2.第二会社方式のメリット

第二会社方式は、廃業することに比べて次のような大きなメリットがあります。

2-1.新会社で利益が見込まれる

第二会社方式では、収益が見込まれる優良事業を新会社に移転するため、不採算事業に利益を圧迫されることなく、新会社で利益が見込まれます。不採算事業を切り捨てて身軽になることで、これからの事業展開を行いやすい財務体質になることは大きなメリットでしょう。

2-2.社員や取引先への影響が少ない

会社を廃業すると、全社員の失業や取引先の連鎖倒産の危険性が発生してしまいます。一方、第二会社方式を利用して優良事業を新会社に移すことで、優良事業に関わる社員は継続的に雇用され、優良事業に関わる取引先はそのまま取引が継続されます。第二会社方式は廃業を行うよりも、社会的な悪影響が少ない方法として有効です。

2-3.信用の失墜を回避できる

優良事業のみを切り離す第二会社方式では、第三者からの信用の失墜を回避することができます。優良事業を営む新会社の財務体質は利益体質となり、投資家などからの信用を得ることが容易になります。また、隠れたリスクである不良債権や簿外負債などは旧会社に残してきているため、クリーンな財務状況で新会社をスタートすることが可能です。

2-4.債務免除益課税を回避できる可能性がある

第二会社方式を利用することで債務免除益課税を回避できる可能性があります。企業再生では、金融機関等からの借入金の処理が1つの課題です。第二会社方式では、新会社が返済可能な範囲で借入金を引き継ぎ、返済できない借入金は旧会社に残したまま特別清算または破産によって清算を行うことになり、切り捨てられた借入金は金融機関等から債務免除を受けることになります。

債務免除を受けると、旧会社に債務免除益課税が発生します。発生した債務免除益は旧会社の課税対象になりますが、第二会社方式では債務免除益と相殺することができる税務上の「損金」を発生させることが可能です。損金の例としては、旧会社から新会社に資産と負債を時価移転することで譲渡損を計上することができます。その他、不良債権の整理や不良在庫の整理などによる損金計上が考えられます。

3.第二会社方式の注意点

第二会社方式を利用する上で中止しなければならない点もいくつかあります。見ていきましょう。

3-1.許認可を取得する必要がある

第二会社方式では、新会社で優良事業を引き継ぎ、事業を再スタートさせるため、旧会社で取得していた許認可を再度取得しなければならない可能性があります。新会社が許認可の要件を満たしておらず、再取得できない場合は新会社で事業を行うことはできません。新会社で許認可を取得できるのかどうか、取得するためコストはどれくらいかかるのか、取得までにどのくらいの期間が必要になるかなど、許認可に関して前もって調査しておく必要があります。

3-2.不動産移転コストが発生する

旧会社から新会社へ不動産の移転を行うと登録免許税や不動産取得税が発生します。多くの不動産を移転する場合には相当のコストがかかりますので事前に準備を行いましょう。産業競争力強化法を活用することにより、登録免許税や不動産取得税を軽減することができますので検討してみましょう。

3-3.新会社の資金調達は計画的に

新会社で事業を再開するためには、旧会社からの事業を取得するための対価や当面の運転資金などを調達する必要があります。旧会社と取引がある金融機関は旧会社に対して債権放棄を行うことになるため、新会社への融資には積極的ではないと考えられます。前もって資金調達方法を検討しなければなりません。

3-4.旧会社の清算費用が発生する

旧会社を法的に消滅させるために特別清算手続きまたは破産手続きを行うことになります。これらの手続きには、税務申告にかかる税理士費用や清算手続きにかかる弁護士費用などが発生しますので、コストを適正に見積もっておく必要があります。

3-5.債権者への対応

旧会社が法的に消滅するため、旧会社の債権を保有する者は代金の回収が不可能になってしまいます。事前に債権者への説明を十分に行い、新会社へ債権を移行するなどの対応を行うなど、後々のトラブルに発展しないようにする必要があります。もし、債権者の同意がなく、第二会社方式を実行することにより債権者が損害を被ることになった場合は、詐害行為取消権などの法的措置を講じられるおそれがあります。

4.事業譲渡型と会社分割型の違い

第二会社方式では、優良事業の受け皿を用意する方法として2つの方法があります。

4-1.事業譲渡型

事業譲渡型は、新会社へ優良事業を譲渡する方法です。旧会社は事業の売主、新会社は事業の買主となり売買契約を締結します。

事業譲渡型のメリットは、どの資産・負債を継承させるかを選択することができ、スピーディに実行することが可能な点です。また、新会社に移転する従業員の選択も可能です。デメリットは、不動産移転時の不動産取得税や登録免許税が発生する点です。

4-2.会社分割型

会社分割型は、優良な事業を会社分割という方法により事業の受け皿になる会社に移転する方法です。事業譲渡型は契約、資産、負債などを個別に譲渡するという発想ですが、会社分割型は契約、資産、負債などをまるごと移転する発想です。

会社分割型のメリットは、不動産移転のコストが少なくて済むことです。また、旧会社が取得している許認可を移転することができる場合もあります。デメリットは、会社分割の手続きや、労働契約承継法による労務関係の手続きなどに、ある程度の時間が必要になることです。

まとめ

第二会社方式は、企業再生の有効な手法ですが、法務や税務が関わるため、計画通りに進めるには弁護士と税理士の協力が不可欠です。

当事務所では、豊富な経験を活かし、弁護士と連携してワンストップで対応しております。企業再生でお悩みの際は、お気軽にご相談ください。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)