目次

法人の節税方法としてよく登場するのが生命保険ですが、もともと節税のメリットはありません。さらに、ルール改正により「課税の繰延」メリットも小さくなりました。ただ、生命保険の「保障」という本来の役割に関してはメリットがあります。

法人の生命保険が節税にならない理由、課税の繰延のメリット、保障としてのメリットなどについて、わかりやすく解説します。

1.法人の生命保険で節税できるの?

「生命保険は会社の節税になります」

こういった生命保険の案内を目にしたことはありませんか?

かつては「逓増定期保険」など、保険料として支払った金額の全部、または50%部分を経費(損金)にすることができ、一定期間後に支払った保険料の100%に近い金額が解約返戻金として戻ってくる保険が人気を集めていました。

本来、これらの生命保険は、保険料を支払った時に全部または一定の金額を経費(損金)にして、解約した時に全部または一定の金額を収益(益金)とするため、解約返戻金が支払った金額と同じ返戻率100%であった場合、プラスマイナスゼロになり節税効果が期待できる商品ではありません。

しかし、「節税」という観点ではなく、「課税の繰延」という点では法人の生命保険は意味のある方法でした。

1-1.生命保険を利用した課税の繰延

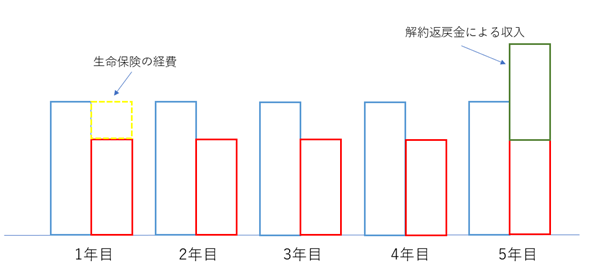

生命保険を利用した「課税の繰延」は次のようなスキームで行われます。

(青色の線は生命保険がないときの利益、赤色の線は生命保険を差し引いた後の利益を示します。)

例えば、年100万円が経費(損金)になる保険に満期5年(返戻率100%)に加入した場合、最初の4年間は年100万円経費が増えるため、法人税が減少します。しかし、満期時の解約返戻金は収入(益金)としなければならないため、5年目の法人税が増加してしまいます。

5年目に脱出戦略として役員退職金を支給し利益を圧縮したり、初年度に多くの損金を期待できる航空機などのオペレーションリース(匿名組合)に出資したりすることで、さらなる課税の繰延を行ったりすることが可能でした。

しかし、2019年10月の通達改正により、生命保険料の損金算入ルールが変更されたため、生命保険を利用した課税の繰延は、その効果を大きく失うことになりました。

2.2019年10月からの生命保険の新ルール

2-1.損金算入割合に制限

生命保険の新しい損金算入ルールでは、保険期間が3年以上の定期保険などで最高解約率が50%を超える保険について損金算入に関して制限がかけられました。

| 最高解約 返戻率 |

資産計上が 必要な期間 |

損金算入割合 | 取り崩し期間 |

|---|---|---|---|

| 50%超 から 70%以下 |

保険期間開始日から 保険期間4割の 期間まで |

60% | 保険期間100分の75の 期間経過後、終了まで |

| 70%超 から 85%以下 |

40% | ||

| 85%超 | 保険期間開始日から 最高解約返戻率 となる期間まで |

・10年目まで 100%- (最高解約返戻率 × 90%) ・11年目以降 100%- (最高解約返戻率 × 70%) |

解約返戻金額が最も 高い金額となる期間 経過後から、終了まで |

損金算入に関する新ルールにより、今まで支払った金額の全額を損金算入できていた保険でも一部しか損金算入することができなくなりました。

損金算入できる保険料の割合が少なくなったことにより、短期的な課税の繰延効果はなくなっています。

例えば、最高解約返戻率90%の保険であれば、改正前までは全額または50%で損金算入することができる保険商品がありましたが、改正後の損金算入割合は、10年目まで100%-(90%×90/100)=19%となり、大幅に損金計上できる金額が減少しました。

最高解約返戻率が50%未満の保険であれば支払った保険料の全額を損金算入することが可能ですが、返戻率が低いため損をしてしまうことになります。

2-2.逓増定期保険の名義変更プランにも新ルール

生命保険を利用した節税方法として、従来「逓増定期保険の名義変更プラン」が利用されてきました。このスキームは、契約当初の解約返戻率が低く設定されており、3年目、4年目で一気に返戻率がアップする「低解約返戻金型」の逓増定期保険を利用した方法です。

当初の返戻率が低い段階では法人が保険料を支払い、損金に計上します。そして、返戻率が一気にアップする前に法人名義から個人名義に変更します。法人名義から個人名義にする場合、名義変更時点の解約返戻金の額が譲渡価格になるため、法人税を節税しながら役員へ資金を移転させることができました。

しかし、このスキームについても2021年の通達の改正により「解約返戻金が資産計上額の7割未満である保険契約等の名義変更を行った場合には、資産計上額により評価する」ことが示されました。法人から個人へ名義変更する際の譲渡価格が解約返戻金の額から資産計上額に変更されたため、低い金額では移転することができなくなり、このスキームで節税することは事実上できなくなっています。

【引用】国税庁:保険契約等に関する権利の評価に関する所得税基本通達の解説

3.法人の生命保険加入のメリット&デメリット

近年の通達の改正により、法人の生命保険を利用した節税が難しくなってきていますが、生命保険は節税のためだけにあるのではありません。ここでは、法人の生命保険加入のメリット・デメリットを見ていきましょう。

3-1.生命保険加入のメリット

リスクに備える保障

法人で生命保険を加入する第一のメリットは「安心」です。代表者に万が一のことがあった時に資金は必ず必要になります。借入金の支払いや取引先への支払い、従業員への給料の支払いなど、支払いを滞らせないために生命保険でリスクに備えておきましょう。

福利厚生を充実させるための保険

保険の中には、役員や従業員の福利厚生を充実させるための保険もあります。弔慰金や死亡退職金、入院した場合の治療費など、生命保険商品のプランによって様々な福利厚生を実現させることができます。福利厚生を充実させることは、働きやすい職場環境を構築するうえでとても大切です。

保険料を経費にできる

法人で生命保険に加入すると、損金算入ルールはありますが、一定の保険契約(最高解約返戻率が50%未満の保険契約)は保険料を経費にすることができます。一方、個人で生命保険に加入した場合は、所得税の生命保険料控除を受けることができますが、限度額が設定されているため、一部の金額しか控除することができません。そのため、法人で生命保険に加入する方がメリットが大きいといえるでしょう。

相続・事業承継対策ができる

経営者が亡くなったとき、法人で加入している保険による生命保険金を死亡退職金にあてれば、後継者が支払う相続税の納税資金にすることができます。

死亡退職金には、「500万円×法定相続人の数」という相続税の非課税枠があるため、相続税を節税することが可能です。

3-2.生命保険加入のデメリット

キャッシュフローを圧迫する

保険料の支払いが発生するため、資金繰りに影響を及ぼします。法人保険は適正な時期に解約しなければ解約返戻率が少なくなるため、長期間解約できないケースが多く、キャッシュフローを圧迫してしまいます。

適正な時期に解約しないと損することも

法人の生命保険は、解約返戻率が一番高くなる時期に解約することが鉄則です。資金繰りが大変だから早期に解約しなければならない事態が起きてしまうと、解約返戻率が下がってしまい、予想していた解約返戻金の額を下回ってしまいます。

法人で生命保険を検討する際には、中長期的な資金繰りプランを作成し、そのプランにあった生命保険を選ぶようにしましょう。

4.主な生命保険の種類

法人の生命保険には主に次のような保険があります。

定期保険(逓増定期保険)

保険期間が前期と後期に分かれており、一定期間が経つと基準保険金額が逓増率により一気に増加する保険です(一般的には最大5倍)。最大保険金額に達すると保険期間満了時まで保障が継続されます。

定期保険(長期平準定期保険)

長期間にわたって保険金額と保険料が一定の保険です。事業計画が立てやすい特徴があります。満了日が90歳代後半~100歳となる商品が多いです。

定期保険(無解約返戻金型)

解約返戻金がない、掛け捨て型の保険です。その代わり保険料が割安です。

終身保険

保険を解約しない限り、一生涯保障を受けることができる保険です。払込期間も選択でき、保険料は一定、解約返戻金を受け取ることができます。保険料は高めに設定されています。

養老保険

満期までに被保険者が亡くなれば死亡保険金が支払われ、生存している場合は満期保険金が支払われる保険です。死亡保険金の受取人を被保険者の遺族にすることで、従業員の福利厚生として利用できます。

5.法人保険についてご相談ください

法人加入の生命保険は節税にはなりませんが、経営者が亡くなった際の保障や、従業員の福利厚生などの用途で利用できます。

保険料の仕訳の方法については、ルール改正で複雑になりました。

生命保険は長期で加入するものであり、保険金と保険料をいくらにするか、何歳で受け取るのか、キャッシュフローは問題ないかなど、十分な検討が必要です。当事務所でも、保険加入について様々なご提案が可能ですので、お気軽にお問い合わせください。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)