インボイス制度とは?特例や仕訳方法をわかりやすく解説

インボイス制度が、2023年10月から始まりました。インボイスの発行・受領や帳簿記入など、日々の業務がどのように変更…[続きを読む]

新宿の税理士法人|税理士・社労士・行政書士がワンストップで支援

目次

インボイス制度の開始をきっかけに消費税の課税事業者になった方も多いのではないでしょうか。

課税事業者になると分かっていても「いつから、どのように」消費税申告を行うのか不安な方もいらっしゃると思います。

初めての方に向けて、消費税申告はいつから必要になり、どのように行うのか、申告方法をわかりやすく解説します。

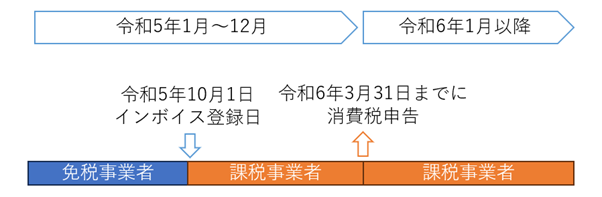

消費税申告は「免税事業者から課税事業者へなった日=インボイス発行事業者への登録日」が属する事業年度から必要になります。

例えば、制度開始日である令和5年10月1日よりインボイス発行事業者として登録され、課税事業者になった個人事業主の場合、令和5年10月1日から12月31日までの消費税申告が必要になります。

個人事業主の消費税申告は、翌年の3月31日までが期限になりますので、令和6年3月31日までに申告が必要です。

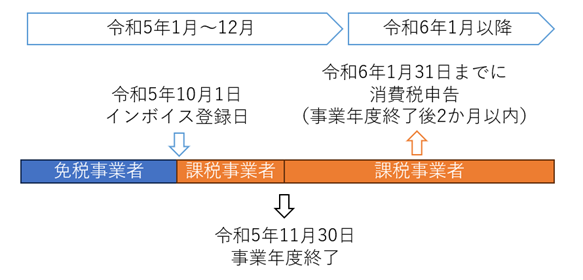

個人事業ではなく、法人を設立している場合については、課税期間終了後2か月以内に申告が必要です。

事業年度が12月1日から11月30日までの法人を仮定してみると、次のような消費税申告スケジュールになります。

令和5年より消費税の課税事業者になる場合であっても、2年前(法人の場合は前々事業年度)の課税売上高(消費税のかかる売上高)1,000万円を超えているため消費税の課税事業者になった場合は、1月1日(法人の場合は事業年度開始日)より消費税の課税事業者になります。

例えば、個人事業主で令和3年の課税売上高が1,000万円を超えていた場合、2年後である令和5年1月1日から12月31日が消費税の課税期間になります。令和5年10月1日にインボイス登録を行ったとしても、消費税の計算期間は令和5年1月1日から12月31日までですので注意が必要です。

消費税の仕組みやルールは複雑です。まずは消費税を簡単に理解できるよう、重要なポイントに絞って解説します。

消費税には原則課税と簡易課税という2種類の計算方法があります。どちらの計算方法を選択するかによって消費税の納税額が全く異なりますので、どちらが有利になるのかを検討することが重要です。

原則課税とは、その名の通り「原則的な消費税の計算方法」です。消費税の考え方は、売上の一部としてもらった消費税から仕入れで支払った消費税を差引き、その残りを税務署に納めます。原則課税の計算式はこれと同様であり、売上にかかる消費税(仮受消費税)から仕入れにかかる消費税(仮払消費税)を差引き、その残りが納付すべき消費税額になります。

原則課税の計算方法

売上にかかる消費税額 - 仕入にかかる消費税額 = 消費税額の納税額

原則課税では、仕入や経費の全てについて「消費税がかかる取引かどうか」を判断する必要があり、この判断は経理を行う際に多くの手間がかかってしまいます。この事務負担を軽減するため、課税期間の課税売上高が5,000万円以下である場合には「簡易課税」を選択することができます。

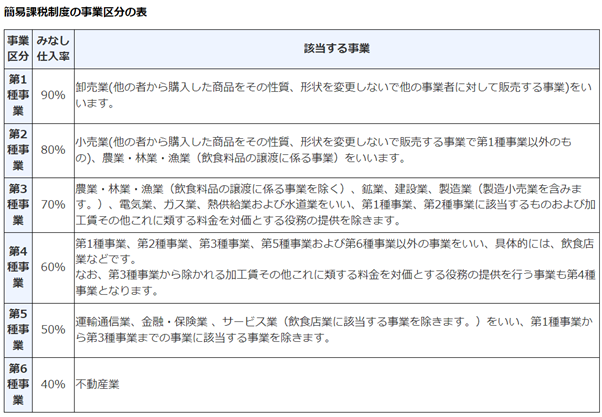

簡易課税では、売上にかかる消費税は原則課税と同様に計算を行いますが、仕入にかかる消費税については売上にかかる消費税に一定の割合を乗じて計算を行います。この一定の割合のことを「みなし仕入率」と言い、みなし仕入率は営んでいる事業により40~90%が適用されます。

簡易課税の計算方法

売上にかかる消費税額 - (売上にかかる消費税額×みなし仕入率) = 消費税額の納税額

【出典】国税庁:No.6509 簡易課税制度の事業区分

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

多くのケースでは簡易課税を選択した方が有利になります。しかし、高額な設備を購入する際や事務所を新築する場合など、原則課税での計算の方が有利になることもあります。簡易課税を一度選択すると、最低2年間は継続しなくてはなりませんので慎重に検討する必要があります。

免税事業者がインボイス発行事業者の登録をし、課税事業者となった場合には「二割特例」を選択することができます。二割特例は原則課税の場合であっても、簡易課税の場合であっても申告時に選択できる方法です。

「売上にかかる消費税-売上にかかる消費税×80%」(売上にかかる消費税の2割)で計算を行うため、多くの業種で簡易課税よりも納税額を抑えることができます。

2割特例の計算方法

売上にかかる消費税額 - (売上にかかる消費税額×80%) = 売上にかかる消費税額×2割=消費税額の納税額

二割特例は、簡易課税よりもシンプルであり、事前の手続きが必要なく、申告のたびに二割特例を利用するかどうかを選択できるため、納税者にとってとても使いやすい制度です。

ただし、二割特例を利用できる人は、インボイスの発行事業者に登録して課税事業者に転換した事業者に限られますので、注意が必要です。

消費税の課税事業者になると、経理方法を「税込経理」で行うか「税抜経理」で行うかを決めなければなりません。

税込経理とは、消費税を含めた金額(内税)で経理する方法です。消費税のことを考えずに処理することができるメリットがありますが、期中の損益が把握しづらいというデメリットもあります。簡易課税を選択している場合であれば、仕入れにかかる消費税は関係ありませんので、税込経理が適していると言えます。

一方、税抜経理は一つ一つの取引について消費税がかかる取引かどうかを判断し、税抜金額で損益を認識する方法です。税抜経理と比べると手間がかかりますが、期中の損益や原則課税の消費税納付額を正確に把握することが可能です。

原則課税で消費税の計算を行っている場合には、経理処理時に消費税がかかる取引かどうか、税率が10%か8%のどちらの取引になるかを確認しておくことで、消費税申告時に楽に計算ができるようになりますので、日々の処理を積み重ねていきましょう。

消費税の申告は、原則課税と簡易課税で申告書の様式が異なります。どちらの様式も国税庁HPよりダウンロードすることができますので、ご自身が選択している課税方法に対応する様式を準備しましょう。

【参照】国税庁:消費税及び地方消費税の確定申告の手引き 個人事業者用(簡易課税用)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/06.htm

消費税を申告するには、国税庁HPにある全ての帳票をダウンロードする必要はありません。必要な帳票のみをダウンロードすることになりますが、簡易課税を選択している場合、一般的には次の帳票が必要になります。

・申告書第一表

・申告書第二表

・付表4-3税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表(簡易課税用)

・付表5-3控除対象仕入税額等の計算表(簡易課税用)

消費税確定申告書への記載については、国税庁の手引きを見ながら計算します。

【参照】国税庁:消費税及び地方消費税の確定申告の手引き(個人事業者用 簡易課税用)

https://www.nta.go.jp/publication/pamph/shohi_kojin/r04/02.htm

消費税申告書には申告者のマイナンバー(個人番号)を記載する必要があり、税務署に申告書を提出する際にはマイナンバーが確認できる本人確認書類の提出が必要です。

①番号確認書類と②身元確認書類の両方が必要

個人の消費税申告書の提出期限は、翌年の3月31日までになります。法人の場合は課税期間終了後2か月以内になっています。

インボイス発行事業者として登録すると課税事業者になり消費税の申告が必要になります。

消費税申告には次のようなポイントがあります。

消費税については、他にも細かい注意事項が多く、所得税・法人税と比較すると、地味な経理の作業が多くあります。

消費税の経理・申告方法がよくわからない場合やご不安な場合は、税理士にご相談されると良いでしょう。

当事務所では、個人事業主・法人ともに消費税申告の業務を承りますので、お気軽にご相談ください。

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。