【2024年版】東京都の制度融資の紹介、制度融資のメリット

起業したばかりで資金繰りに不安がある場合や、新型コロナウイルスの影響で資金繰りが悪化し、まだ改善しない場合など、資金…[続きを読む]

新宿の税理士法人|税理士・社労士・行政書士がワンストップで支援

目次

起業するためには、多かれ少なかれ「創業資金」が必ず必要です。「十分な資金がないけど起業したい」という方は、創業融資を利用してみてはいかがでしょうか。創業融資では、実績がなくても、事業に必要なお金を借りることができます。

起業してから2年後、3年後になると、融資の審査は実績で判断されるため資金調達が難しくなります。そのため、起業する際に資金に余裕がある方でも、起業時に融資を受けておくのも、資金調達の有効な方法です。

ここでは、2025年(令和7年)現在で利用できる「起業・創業で受けられる融資」をご紹介します。

起業時に利用できる融資には、銀行などの民間の金融機関からの融資と日本政策金融公庫などの公的機関からの融資の二種類があります。

しかし、実績も信用もない起業したばかりの会社に融資を実行する民間の金融機関はなかなかありません。創業時の資金調達は、融資のハードルが高い民間の金融機関よりも公的機関からの融資を検討した方がいいでしょう。

代表的な企業融資には「日本政策金融公庫の融資制度」があります。日本政策金融公庫は国策として企業の成長を後押しする役割があるため、起業時の融資に積極的です。また、日本政策金融公庫には、無担保無保証、低金利で融資を受けられる各種の「創業融資制度」があり、起業する方への大きな助けになります。

ただし、次にご紹介する「地方自治体の制度融資」よりも金利が高くなる場合が多いため、よく検討する必要があります。

なお、以前あった「新創業融資制度」は2024年3月31日で終了しましたが、「新規開業資金」が拡充されました。

地方自治体の制度融資とは、県や市などの各地方自治体が中心となり金融機関と信用保証協会が連携して行う融資制度です。信用保証協会からの保証があるため、金融機関が融資を実行しやすく、審査が通りやすいというメリットがあります。また、元金の返済がなく利子だけの返済を行う措置期間が1年ほど設定されていることが多いため、起業したての経営者にとって有利な制度です。

ただし、連帯保証人が必要なケースがあったり、融資が実行されるまでに時間がかかったりするデメリットもあります。

日本政策金融公庫の融資制度には次の3つの大きなポイントがあります。

※1 新たに事業を始める方、または、事業開始後、税務申告を2期終えていない方が、原則として利用可能

※2 雇用の拡大を図る場合は0.9%

※3 新規開業資金を利用する場合

担保・保証人ついては、融資担当者と相談のうえで決定します。新たに事業を始める人や、税務申告を2回終えていない人は、担保なしとすることができますが、担保ありの場合より金利がやや高くなります。

日本政策金融公庫には、創業関連融資として主に次の5つの制度があります。

起業後7年以内の方が対象で、もっとも基本的な創業融資の制度です。融資を受けるための要件が厳しくないため、多くの方が利用できます。

2024年3月に「新創業融資制度」が廃止されたことに伴い、新規開業資金の制度の一部が拡充されました。

| 対象者 | 新たに起業する人、または、起業後7年以内の人 |

|---|---|

| 資金の使途 | 設備投資および運転資金 |

| 融資限度額 | 7,200万円(運転資金は4,800万円) |

| 返済期間 | ・設備投資については20年以内(据置期間5年以内) ・運転資金については10年以内(据置期間5年以内) |

| 金利 | 基準利率(2025年1月6日現在)(※1) ・無担保で融資を利用される方 -税務申告を2期終えている方:2.50~3.60% -税務申告を2期終えていない方:2.60~3.70% ・有担保で融資を利用される方:1.50~3.20% |

※1 特別な要件に該当する場合は、低金利の特別利率があります。また、起業後に利益率や雇用に関する目標を達成することによって、利率を0.2%引き下げる「創業後目標達成型金利」が利用できます。

新規開業資金の一種ですが、女性(全年齢)の方、35歳未満の方、55歳以上の方が起業する場合で、起業後7年以内の方が利用できる融資制度です。通常の新規開業資金よりも低金利に設定されているため、要件に当てはまる方は、女性、若者/シニア起業家支援資金で申し込みをする方が有利になります。

| 対象者 | 以下のすべての要件に該当する人 ・新たに起業する人、または、起業後7年以内の人 ・女性(全年齢)の方、または、35歳未満の方、55歳以上の方 |

|---|---|

| 資金の使途 | 設備投資および運転資金 |

| 融資限度額 | 7,200万円(運転資金は4,800万円) |

| 返済期間 | ・設備投資については20年以内(据置期間5年以内) ・運転資金については10年以内(据置期間5年以内) |

| 金利 | 特別利率A(2025年1月6日現在)(※1) ・無担保で融資を利用される方 -税務申告を2期終えている方:2.10~3.20% -税務申告を2期終えていない方:2.20~3.30% ・有担保で融資を利用される方:1.10~2.80% |

※1 低金利の特別利率、利率を0.2%引き下げる「創業後目標達成型金利」あり

新規開業資金の一種で、一度事業に失敗した方がもう一度起業にチャレンジするための融資制度です。一般的に自己破産した方や廃業経験者への金融機関融資は審査が厳しく、なかなか融資を得ることができません。再挑戦支援資金(再チャレンジ支援融資)では、失敗から何を得て、どのように改善していくかをアピールすることで融資のチャンスが得られる制度です。

| 対象者 | 以下のすべての要件に該当する人 ・新たに起業する人、または、起業後7年以内の人 ・廃業の経験がある人が経営する個人事業主または法人であること ・廃業時の負債が新事業へ影響を与えない程度に整理される見込みであること ・廃業の理由がやむ得ないものであること |

|---|---|

| 資金の使途 | 設備投資および運転資金 |

| 融資限度額 | 7,200万円(運転資金は4,800万円) |

| 返済期間 | ・設備投資については20年以内(据置期間5年以内) ・運転資金については15年以内(据置期間5年以内) |

| 金利 | 基準利率(2025年1月6日現在)(※1) ・無担保で融資を利用される方 -税務申告を2期終えている方:2.50~3.60% -税務申告を2期終えていない方:2.60~3.70% ・有担保で融資を利用される方:1.50~3.20% |

※1 低金利の特別利率、利率を0.2%引き下げる「創業後目標達成型金利」あり

新規開業資金の一種で、認定支援機関の指導及び助言を受けることで利用できる融資制度です。経営革新や新事業分野の開拓を行う方が認定支援機関に相談することが要件となります。

| 対象者 | 以下のすべての要件に該当する人 ・新たに起業する人、または、起業後7年以内の人 ・「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を 適用している方または適用する予定である方 ・自ら事業計画書の策定を行い、中小企業等経営強化法に定める 認定経営革新等支援機関による指導および助言を受けている方 |

|---|---|

| 資金の使途 | 設備投資および運転資金 |

| 融資限度額 | 7,200万円(運転資金は4,800万円) |

| 返済期間 | ・設備投資については20年以内(据置期間5年以内) ・運転資金については10年以内(据置期間5年以内) |

| 金利 | 特別利率A(2025年1月6日現在)(※1) ・無担保で融資を利用される方 -税務申告を2期終えている方:2.10~3.20% -税務申告を2期終えていない方:2.20~3.30% ・有担保で融資を利用される方:1.10~2.80% |

※1 低金利の特別利率、利率を0.2%引き下げる「創業後目標達成型金利」あり

参考までに、当会計事務所は認定支援機関です。お気軽にご相談ください。

中小企業が経営の多角化や事業転換のために新事業に乗り出す際に利用できる融資制度です。原則的に第三者機関より承認・認定を受けた方が対象になります。また、新事業により付加価値額の増加が見込まれることや、新事業に関わる技術やノウハウに新規性が見られることなどの要件があります。

| 対象者 | ・「経営革新計画」や「経営力向上計画」などの承認・認定を受けている方 ・中小企業等経営強化法に基づく中小企業等の経営強化に関する基本方針に 定める新たな取り組みを行い、2年間で4%以上の付加価値額の伸び率が見込まれる方 ・技術・ノウハウ等に新規性がみられる方 |

|---|---|

| 資金の使途 | 設備投資および運転資金 |

| 融資限度額 | 7,200万円(運転資金は4,800万円) |

| 返済期間 | ・設備投資については20年以内(据置期間2年以内) ・運転資金については7年以内(据置期間2年以内) |

| 金利 | 革新計画や事業計画を承認・認定した機関により金利が異なります。 経営革新計画であれば特別利率Bとなります。 特別利率B(2025年1月6日現在) ・無担保で融資を利用される方 -税務申告を2期終えている方:1.85~2.95% -税務申告を2期終えていない方:1.95~3.05% ・有担保で融資を利用される方:0.85~2.55% |

以上、基本的な創業融資制度を紹介しましたが、その他にも数多くの融資制度がありますので、日本政策金融公庫のホームページを参照してください。

【参照】日本政策金融公庫:融資制度を探す

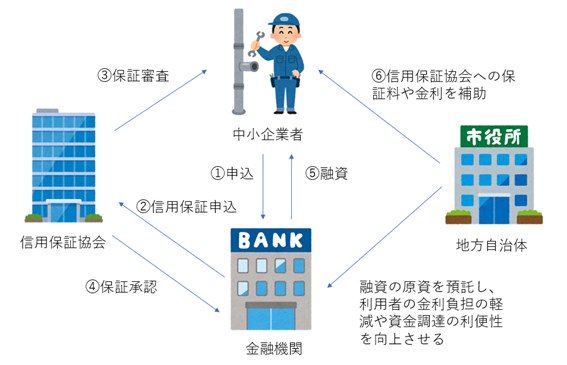

地方自治体では、日本政策金融公庫と異なる融資を提供している県や市区町村があります。これらの融資を「制度融資」と言います。制度融資は地方自治体が中心となり、信用保証協会と民間の金融機関が連携して融資が実行されます。各機関の役割は次のようになります。

金利や借入期間、信用保証料の補助などは各自治体によって異なります。一例として、東京都新宿区が行っている創業資金融資では、最大2,000万円が貸付限度額、借入期間は最大で7年になっており、金利の2/3を新宿区が補助しています。詳細は、お住いの地方自治体へご確認ください。

東京都には日本政策金融公庫の「女性、若者/シニア起業家支援資金」と似た制度がありますのでご紹介します。

「女性・若者・シニア創業サポート2.0事業」です。以前は、「女性・若者・シニア創業サポート」でしたが、2024年4月から「2.0」が追加されて新しくなりました。

信用金庫・信用組合から低金利・無担保で融資を受けることができるほか、専門家から事業計画についてのアドバイスなどの支援を受けることができます。

| 対象者 | 以下のすべての要件に該当する人 ・女性(全年齢)、39歳以下、55歳以上で、 都内における創業の計画がある方、または創業後5年未満(女性は7年未満)の方 ・地域の需要や雇用を支える事業 |

|---|---|

| 資金の使途 | 設備投資および運転資金 |

| 融資限度額 | 1,500万円(女性は2,000万円以内) (運転資金は750万円(女性は1,000万円以内)) |

| 返済期間 | 10年以内(据置期間3年以内) |

| 金利 | 固定金利1%以下 |

| 担保 | 無担保 |

| 保証人 | 法人:必要となる場合がある 個人事業主:不要 |

今回は「起業・創業で受けられる融資」についてご紹介しました。

日本政策金融公庫での融資を検討される場合は、担保と保証人が必要ない新創業融資制度が利用可能なのかを確認し、可能な場合は他の融資制度との組み合わせについて考えてみるといいでしょう。また、お住いの自治体によって有利な創業融資制度がないか確認してみましょう。

当会計事務所では、起業・創業融資についてのご相談を承っております。融資申請に実績のある当会計事務所までご相談いただければ、豊富なアドバイスでサポートいたします。お気軽にご相談ください。

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。