目次

起業したばかりで資金繰りに不安がある場合や、新型コロナウイルスの影響で資金繰りが悪化し、まだ改善しない場合など、資金調達がどうしても必要な際には「制度融資」を検討してみてはいかがでしょうか。制度融資は、銀行融資よりも受けやすく、金利も低い傾向にあります。

この記事では、制度融資の概要とそのメリット・デメリットについて解説します。さらに、具体例として、東京都が行っている制度融資についても紹介します。

1.制度融資とは?

会社の資金調達方法には、銀行などの金融機関からの資金調達や政府系金融機関である日本政策金融公庫からの融資制度などがあります。制度融資とは、これらの融資制度よりもさらに公共性の高い制度で、地方自治体が経済政策支援の一環として行っている制度のことです。

1-1.制度融資の仕組み

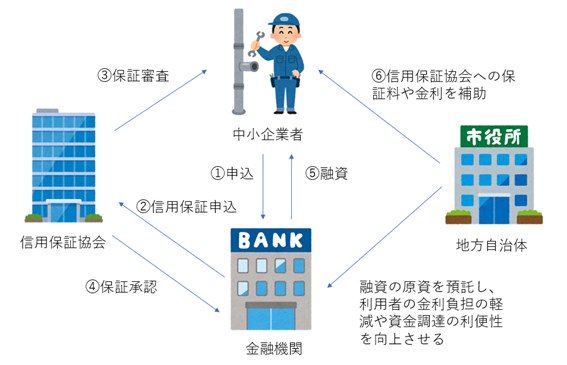

制度融資は「地方自治体」「金融機関」「信用保証協会」の3つの機関が連携して行う仕組みになっています。

金融機関が中小企業者等へ融資を実行し、その融資に対して信用保証協会が信用保証を行います。地方自治体は、中小企業者等へ信用保証料の一部や金利の一部について補助を行うことで、中小企業者等の負担が軽減される仕組みになっています。

1-2.制度融資のメリット

制度融資は通常の金融機関からの融資に比べて公共性が高いため、様々なメリットがあります。

1-2-1.融資を受けやすい

制度融資の大きなメリットは「融資の受けやすさ」です。

通常の金融機関からの融資は実績のある会社や信用力のある会社でなければ、十分な融資を受けることはできません。そのため、本当に資金繰りが厳しい状況で融資を受けることは難しいです。

一方、地方自治体が経済政策支援の一環として行う制度融資は、会社の将来性を重視して審査が行われるため、起業したての会社や実績のない会社であっても比較的容易に融資を受けることができます。制度融資を行う金融機関にとっては、信用保証協会による返済が滞った時の保証があるため、一般の融資に比べて融資審査のハードルが低いことが特徴です。

1-2-2.低金利で融資が受けられる

制度融資の金利は地方自治体で設定するため、一律で決まっているわけではありませんが、一般的な融資に比べて低く設定される傾向にあります。制度融資の金利の相場は1.5%~3%となっており、これは日本政策金融公庫の担保を提供する融資と同程度の水準になります。

1-2-3.信用保証料の補助が受けられる

制度融資では、地方自治体が信用保証協会の保証料を補助してくれる融資が多くあります。補助率については融資メニューによって様々ですが、保証料の1/2や1/3を補助してくれる融資もあり、利用者の負担が軽減されます。

1-2-4.据置期間が用意されている

据置期間とは、元本部分の返済が猶予される期間のことを言います。融資を受けた翌月から元本と利子の返済が始まると利用者の負担が大きくなってしまうため、一定の据置期間を設定することで返済負担を軽減させることができます。据置期間は融資メニューによって様々ですが、1年から5年以内で設定されています。

1-2-5.連帯保証人不要の場合が多い

制度融資では、連帯保証人が不要な場合が多いです。制度上、金融機関には信用保証協会が保証を行いますので、原則的に法人の代表者を除き連帯保証人は不要です。ただし、信用保証がない制度融資などは連帯保証人が必要になるケースがありますので、よく確認する必要があります。

1-3.制度融資のデメリット

制度融資にはメリットだけではなくデメリットもあります。

1-3-1.手続きに時間がかかる

制度融資は地方自治体、金融機関、信用保証協会が連携して行っているため、それぞれの機関での事務手続きなどに時間がかかり、融資の実行までに時間がかかります。そのため「今すぐに資金が必要」というケースには適していません。

特に初回の融資では、金融機関と信用保証協会の融資審査をそれぞれ通過しなければならないため、申込みから融資実行まで1~2か月かかる場合があります。

1-3-2.融資限度額が設定されている

各自治体では、融資メニューによって融資限度額が設定されています。融資限度額以上の借入を希望する場合は、制度融資以外の方法も検討しなければなりません。

1-3-3.地方自治体によって制度融資の内容が異なる

制度融資は、地方自治体によって融資メニューが決められています。融資メニューによって融資限度額や金利、融資条件が異なるため、自社に適した融資メニューがあるかどうかを調査して申し込む必要があります

1-4.制度融資を探す方法

制度融資は各地方自治体が募集しています。まずは、会社がある都道府県や市町村のホームページをチェックしてみましょう。自社にあった融資メニューが見つかった場合は、自治体の金融相談窓口に電話し、詳細な条件などを確認するといいでしょう。

1-5.制度融資の申し込み方法

制度融資は基本的に地方自治体で申し込むのではなく、制度融資を取り扱っている金融機関で申し込みを行います。金融機関での審査を通過し、金融機関経由で信用保証協会の保証審査を通過することで融資を受けることが可能です。

融資審査には、事業計画書の提出が必要です。事業計画書は将来性を判断する大事な書類になります。内容に不安を感じる場合は、融資手続き豊富な当事務所をご相談ください。

2.東京都の制度融資の種類と、融資限度額・金利など

制度融資は地方自治体によって様々です。どのような融資メニューがあるか東京都が発表している制度融資を例に見ていきましょう。

2-1.小規模事業融資(小)

この融資を含めた全国の信用保証協会保証付き融資合計が2,000万円以下の小規模企業者を対象にした融資メニューです。国の全国統一保証制度の基づく信用保証が必要になります。

融資限度額は2,000万円となっており、融資期間は運転資金の場合は7年以内(据置期間1年以内)、設備投資の場合は10年以内(据置期間1年以内)です。

金利は固定金利で1.9%以内~2.5%以内、または変動金利(短プラ※+0.7%以内)が利用できます。

原則として法人の代表者を除き連帯保証人は必要ありません。東京都から信用保証料の1/2が補助されます。

2-2.一般事業融資

中小企業者または組合を対象とした事業融資になります。

融資限度額は2億8,000万円(組合は4億8,000万円)になっており、他の制度融資よりも高く設定されています。

融資期間は運転資金の場合は7年以内(据置期間6か月以内)、設備投資の場合は10年以内(据置期間6か月以内)です。金利は金融機関所定の金利となっており、東京都からの信用保証料の補助はありません。

2-3.創業融資

東京都内で創業しようと具体的な事業計画を行っている個人や創業した日から5年未満である中小企業者等が対象になる融資メニューです。

融資限度額は3,500万円、融資期間は運転資金の場合は7年以内(据置期間1年以内)、設備投資の場合は10年以内(据置期間1年以内)です。金利は固定金利で1.7%~2.2%以内、または変動金利(短プラ+0.4%以内)を利用できます。東京都から信用保証料の2/3が補助されます(2022年の補助率1/2からアップしました)。

ケースによっては「創業支援特例」を利用することができます。認定特定創業支援等事業による支援または商工団体等による創業支援を受けることで融資利率が0.4%優遇されます。

2-4.伴走支援融資(伴走全国)

最近1ヶ月の売上が前年同月比で5%以上減少しているなど、経営力に問題が生じている東京都の中小企業者等が利用できる融資メニューです。金融機関との対話を通じて策定する経営行動計画書に基づき、金融機関から継続的に伴走支援を受けながら経営改善を図る場合に利用できます。

融資限度額は1億円、融資期間は10年以内(据置期間5年以内)です。金利は固定金利で1.7%以内~2.2%以内です。信用保証料の事業者負担が0.2~1.6%になるように国が補助します。

2-5.エネルギー・ウクライナ情勢・円安等対応緊急融資

次のどちらかの場合に利用可能です。

- 借換対象コロナ融資の融資残高がある。事業計画を策定し、資金繰りの安定化や経営改善に取り組む。

- ウクライナ情勢、新型コロナウイルス感染症、円安またはエネルギー関連の要因等を発端として、事業活動に影響を受けている。

―最近3ヶ月間の売上が直近同期と比較して10%以上減少していること等

融資限度額は2億8,000万円(組合は4億8,000万円)であり、融資期間は15年以内(据置期間5年以内)です。金利は固定金利で1.7%~2.4%以内です。

融資残高に応じて東京都が信用保証料を補助します。融資残高が8,000万円以下の場合は、信用保証料の5分の4を、融資残高が8,000万超の場合は、信用保証料の3分の2を、東京都が補助します。

2-6.その他の融資

上記で紹介した以外にも、次のような様々な融資制度があります。

- DX・イノベ・産業育成支援融資

- 女性活躍推進融資

- 働き方改革支援融資

- ソーシャルビジネス・ソーシャルファーム支援融資

- HTT・ゼロエミッション支援

- BCP・サイバーセキュリティ対策支援融資

- スタートアップ支援融資

- 販路開拓融資

- 経営強化融資

- チャレンジ融資

詳しくは、東京都の「制度融資一覧」のページをご覧ください。

3.申し込みに必要になる書類

制度融資の申し込みには次の書類が必要になります。融資メニューによっては追加で必要になる書類もありますので確認しましょう。

(法人の場合)

- 信用保証委託申込書、契約書

- 個人情報の取扱いに関する同意書

- 印鑑証明書

- 商業登記簿謄本

- 確定申告書(決算書)の写し(原則直近2期分)

- 法人税又は事業税の納税の確認ができる書類

- 見積書又は契約書の写し(設備資金の場合のみ必要)

※個人事業者の場合は、商業登記簿謄本は必要ありません。確定申告書(決算書)の写しを所得税の確定申告書の写しに代えて提出が必要です。

4.制度融資についてよくある質問

東京都の制度融資は種類がたくさんあり、どの融資を受ければよいかわからないのですが・・・

本記事で掲載した「小規模事業融資(小)」「一般事業融資」「創業融資」をまずは検討してみてはいかがでしょうか?

東京商工会議所や取引がある金融機関に相談してみるのも一つの手です。

都内に本社がない企業でも、東京都の制度融資の対象になるのでしょうか?

本社が都外でも、東京都内に事業所があれば、東京都の制度融資の対象になります。

それぞれの都道府県で制度融資がありますので、都外の方は、事業所がある自治体の融資制度をご参照ください。市区町村でも制度融資の制度があるところもあります。

まとめ

事業を継続していくためには融資を受けることも選択肢の1つです。今まで融資実績のない場合や創業したばかりの場合であっても、制度融資を利用して資金を工面することができます。

当事務所は、豊富な融資申請の実績をもとに皆様のサポートをしております。融資に関してのご相談を承っておりますので、お気軽にご相談ください。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)