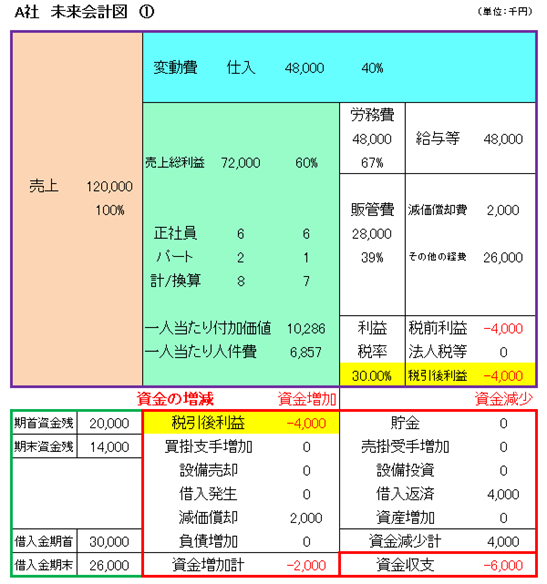

下図のA社は税前利益が▲4,000千円、借入金返済が4,000千円あり、資金収支も▲6,000千円という会社です。

このような会社の場合、資金残高がどんどん減少していきますから、急いで出血を止めないと資金ショートで会社がつぶれてしまいます。本来であれば経常利益を改善する努力をとると思いますが、その時間がありませんので、借入金返済をストップする=リスケを行うことが考えられます。

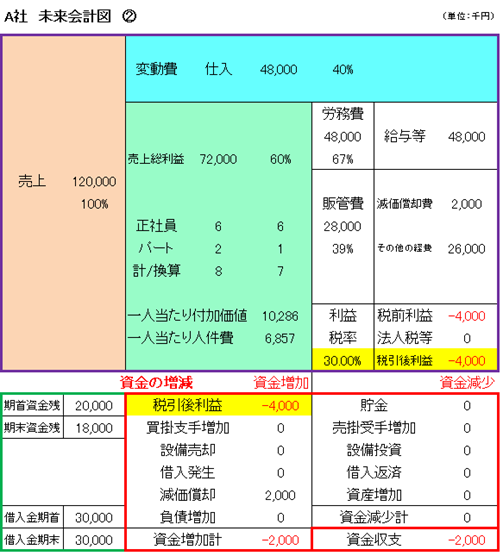

しかし、A社はリスケをして借入返済をストップしても②のように資金収支はマイナスになっています。これは税引前利益のマイナス値>減価償却費となっているためキャッシュフロ-がマイナスになるためです。

A社の場合には借入金返済をストップしても資金収支は▲2,000千円です。構造的に赤字体質であることがわかります。

社長さんの中にはこの事実に気づかず、あるいは気づいても資金を回すために借入を繰り返して急場をしのぎ、財務体質をさらに悪化させているケースがあります。

A社①の段階でさらに借入をして資金不足を補おうとすれば、急場はしのげますが近い将来さらに苦しくなり再生不可能な状態になってしまいます。

出血を止め、改善のための時間的余裕を確保し売上を伸ばし、変動費、固定費を削減して利益を出せる経営構造に変革しなくてはなりません。

「未来会計図の作り方」勉強会実施中!

決算書の見方は、決して難しいものではありませんが、慣れないうちは、どう見れば良いか戸惑うかもしれません。当事務所では、数字が苦手な方でも誰でも簡単に決算書を見て考えることができるように、「未来会計図」という考え方を提案しております。また、その作成方法もレクチャーしています。

会社の資金を確実に増やし「強い会社」を作る上で、「未来会計図」は、現在、未来の利益と資金を把握して、問題点、課題を明らかにしてくれるとても便利なツールです。

「未来会計図の作り方」勉強会を開催しています(要予約)。詳細は下記をご覧ください。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)