目次

インボイス制度が2023年10月から導入されますが、インボイス制度に対応するためには、それなりの費用がかかります。

そこで、事業者を支援するための補助金が用意されていますが、そのうち主要な補助金3つを紹介します。

特に「小規模事業者持続化補助金」は、利用しやすい補助金であり、検討の価値はあります。

1.インボイス制度とは?

インボイス制度は、2023年10月より導入される「消費税における仕入税額控除の新しいルール」です。

インボイス制度が導入されると、売手側が買手側に対して、インボイス(適格請求書)を発行し、売手側がインボイスを保存することを要件に消費税の仕入税額控除が行えるようになります。

1-1.インボイスに記載する追加事項

インボイス制度では、これまでの請求書に記載しなければならない事項に加えて「税率ごとの消費税額及び適用税率」「登録番号」の記載が必要になります。

登録番号は、課税事業者のうち適格請求書発行事業者として登録した事業者に付される番号です。そのため、全ての事業者がインボイスを発行することができるわけではありません。

1-2.インボイス制度で変わる仕入税額控除

インボイス制度が導入されると、消費税の計算方法が次のように変わります。

<現行>

消費税の納税額 = 売上に係る消費税額 - 仕入にかかる消費税額

<インボイス導入後>

消費税の納税額 = 売上に係る消費税額 - インボイスに記載された消費税額

※原則課税の場合

現行では、売上にかかる消費税から仕入時に支払った消費税を差引いて消費税の納税額を計算していましたが、インボイス制度が導入されると、適格請求書発行事業者に登録している事業者からの仕入にかかる消費税のみが控除の対象になります。

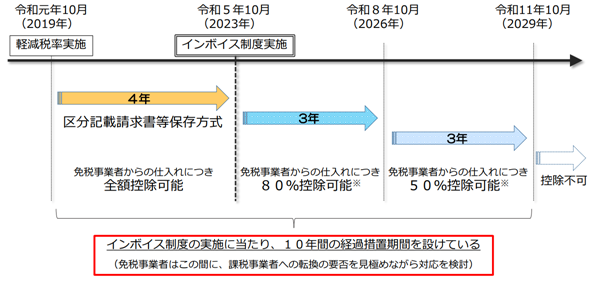

1-3.経過措置

適格請求書発行事業者として登録できる事業者は課税事業者に限られます。そのため、課税売上高が1,000万円以下の免税事業者から仕入を行うと、仕入にかかる消費税を全く控除できなくなってしまいます。

これでは、免税事業者が取引を中止されるなど、免税事業者へ大きな影響を与えてしまうことになるため、免税事業者からの仕入については、次の経過措置が設けられています。

<出典:財務省「インボイス制度実施に当たっての経過措置について」>

つまり、インボイス制度開始後、最初の3年間(2023年10月~2026年9月)は、免税事業者からの仕入にかかる消費税を80%控除することが可能であり、次の3年間(2026年10月~2029年9月)は50%控除することが可能です。

2.インボイス制度対応にはDX化が必須

インボイス制度が導入されることにより「区分記載請求書保存方式」から「適格請求書等保存方式」へ帳簿や書類の保存方式が変更になるため、インボイス制度に対応する新たなシステム導入が必要です。

また、インボイス制度により「消費税の計算の複雑化」が予想されます。買手側は、適格請求書発行事業者からの仕入なのか、それとも免税事業者からの仕入なのかを分類し、会計処理を行う必要があり、経理の業務負担が大きく増加します。

インボイス制度に対応し、業務の効率化を図るためには会計システムのDX化(デジタルトランスフォーメーション)が必須になるでしょう。

2-1.電子インボイスとは?

電子インボイスとは、インボイスを電子化したデータのことを言います。インボイスを統一された規格で運用することにより、データのまま取込んで処理をし、会計データに反映することができるため、業務効率を大幅に向上させることができます。

また、紙媒体の請求書とは異なり、データでやり取りができるためテレワークや在宅勤務にも対応することが可能です。

会計ソフトについては、大手会計ソフト会社やクラウド会計会社が電子インボイスの分類や記録を自動化する予定になっており、電子インボイス化の流れはさらに加速していくと思われます。

3.インボイスDX化で利用できる補助金3選

インボイスのDX化にかかる費用については、様々な助成金が用意されています。代表的なもの3つを見ていきましょう。

3-1.小規模事業者持続化補助金

小規模事業者持続化補助金は、持続的な経営に向けた経営計画を行い、販路開拓や生産性向上の取組みを行う小規模事業者を支援する補助金です。この補助金には、通常枠の他に特別枠が設けられており、賃金引上げ枠や卒業枠の他に「インボイス枠」が設けられています。

インボイス枠の対象者は「2021年9月30日から2023年9月30日に属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者であり、インボイス(適格請求書)発行事業者の登録が確認できた事業者であること」です。

免税事業者が適格請求書発行事業者になるために課税事業者を選択し、適格請求書発行事業者になった場合、消費税の納税も含め金銭的負担が大きくなってしまいます。これらの負担を経費補助という形で支援する制度が「小規模事業者持続化補助金のインボイス枠」になります。

補助額

インボイス枠の補助限度額100万円

(通常枠の補助限度額は50万円ですので、通常枠より50万円アップします。)

補助率

補助率3/4

補助対象経費

対象になる経費は11種類あります。

- ①機械装置等費

- ②広報費

- ③ウェブサイト関連費

- ④展示会等出展費

- ⑤旅費

- ⑥開発費

- ⑦資料購入費

- ⑧雑役務費

- ⑨借料

- ⑩設備処分費

- ⑪委託・外注費

インボイスのDX化にかかる費用としては①機械装置等費の「管理業務効率化のためのソフトウェア」に該当すると考えられます。

小規模事業者持続化補助金については、下記の関連記事で詳細に解説しています。

【関連記事】【2022年(令和4年)版】小規模事業者持続化補助金の申請方法、最大200万円

3-2.IT導入補助金

IT導入補助金は、生産性向上が期待できるITツールを導入する場合に補助金を受けることができる制度です。

2022年には、通常枠とは別に「デジタル化基盤導入類型枠」が設けられ、インボイス制度への対応機器、電子帳簿保存法への対応機器が対象になります。また、デジタル化基盤導入類型枠は通常枠との併用申請も可能なため、他の機器のDX化を一緒に行うことも可能です。

デジタル化基盤導入類型枠の補助額

デジタル化基盤導入類型の補助額5万円~350万円

デジタル化基盤導入類型枠の補助率

会計・受発注・決済・ECのうち1機能以上の場合3/4以内

会計・受発注・決済・ECのうち2機能以上の場合2/3以内

デジタル化基盤導入類型枠の補助対象経費

ソフトウェア購入費・クラウド利用費(最大2年分)・導入関連費等

3-3.ものづくり・商業・サービス生産性向上促進補助金

ものづくり・商業・サービス生産性向上促進補助金は、小規模事業者持続化補助金と同様に、小規模事業者等が直面する課題に対応するために導入する設備投資を支援する補助金です。直面する課題の中には、インボイスの導入が含まれています。

補助金は目的によって区分されており、インボイスのDXにかかる費用は「デジタル枠」に該当します。

デジタル枠の対象機器

DX(デジタルトランスフォーメーション)に資する革新的な製品・サービス開発又はデジタル技術を活用した生産プロセス・サービス提供方法の改善による生産性向上に必要な設備・システム投資等を支援

デジタル枠の補助金額

| 従業員数 | 補助金額 |

|---|---|

| 5人以下 | 100万円~750万円 |

| 6人~20人 | 100万円~1,000万円 |

| 21人以上 | 100万円~1,250万円 |

デジタル枠の補助率

補助率2/3

まとめ

インボイス制度への対応に関して、もらえる助成金・補助金を紹介しました。

特に「小規模事業者持続化補助金」の「インボイス枠」は、免税事業者が適格請求書発行事業者として登録するだけで、通常枠よりも50万円多くもらえる制度です。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)