目次

国や地方自治体などでは多くの種類の助成金や補助金を設けており、条件を満たしていれば受給できるものから審査を通過することで受給できるものなど様々な種類の助成金・補助金があります。

個人事業主や法人が助成金・補助金を受給した場合、日常の会計処理とは異なる処理が必要になります。

ここでは

- 助成金・補助金を受け取った際の仕訳方法、利用する勘定科目

- 消費税の取扱い方法

についてご紹介します。

1.助成金・補助金の種類

助成金・補助金には給付の目的に応じた様々な種類があります。2022年現在、給付が受けられる主な助成金・補助金には次のようなものがあります。

<雇用関連の助成金>

- キャリアアップ助成金

- 雇用調整助成金

- 人材開発支援助成金

- 人材確保等支援助成金

- 地域雇用開発助成金

- トライアル雇用助成金

<事業支援のための補助金>

- 事業再構築補助金

- ものづくり補助金

- IT導入補助金

- 小規模事業者持続化補助金

2.仕訳方法と勘定科目

助成金・補助金は国や地方自治体などから受け取る「収入」です。そのため、法人であれば法人税が、個人事業主であれば所得税が課税されることになります。助成金や補助金の収入の計上方法は次のように行います。

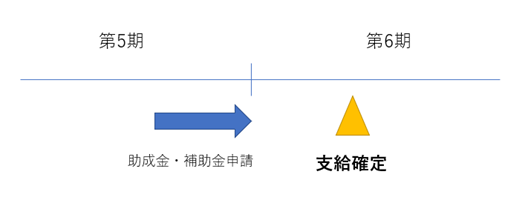

2-1.収益計上時期(原則的な方法)

助成金・補助金は原則的に支給が確定した日に属する事業年度の収入に計上しなければなりません。助成金・補助金は「交付決定通知」が行われた日が属する事業年度で「雑収入」として収入に計上します。

例えば、助成金等を第5期中に申請し、第6期に50万円の交付が確定した場合には第6期で収益を計上することになります。

<第6期で行う仕訳>

現金預金 500,000円 / 雑収入 500,000円

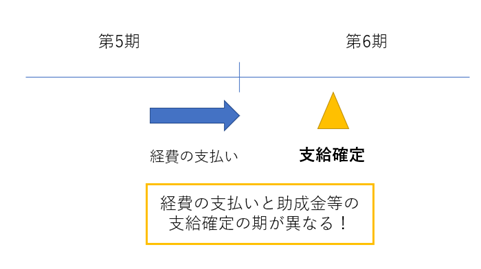

2-2.収益計上時期(例外的な場合)

助成金等の中には経費を補填することが目的のものがあります。このような助成金等は経費の支払いが先に行われ、その支払った経費をもとに実績報告を行い、支給額が確定します。経費の支払いと助成金等の支給額の決定が同じ事業年度であれば問題ありませんが、助成金等の交付確定が翌期になってしまうケースでは経費と助成金が対応しなくなります。

助成金等に対応する経費と助成金等の支給決定が異なる事業年度になるケースでは、その経費と助成金等の収益が対応するように、その助成金等の収益計上時期をその経費が発生した日の属する事業年度として取り扱うことになります。(法人税基本通達2-1-42)

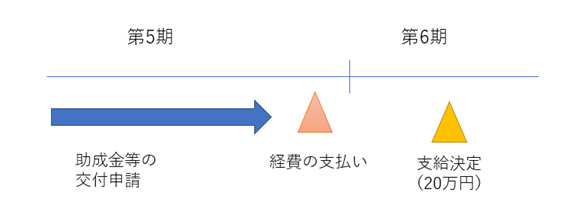

上記の場合、経費の支払いは第5期に行われ、第6期に助成金等の支給が決定しています。このケースでは経費の支払いと収入を対応させるために第5期に助成金を未収入金として収入に計上します。第6期に助成金の支給が決定し入金になった時に未収入金の取り崩しを行います。

<第5期の仕訳>

経費 200,000円 / 現金預金 200,000円

未収入金 200,000円 / 雑収入 200,000円

<第6期の仕訳>

現金預金 200,000円 / 未収入金 200,000円

※経費を補填する目的である助成金等の中でも「雇用調整助成金」については、新型コロナウイルス感染症に伴う特例措置により事前の休業等計画届の提出は不要とされているため、収益計上時期については原則として「支給決定日」に属する事業年度になります。ただし、雇用調整助成金の交付申請を行っており、助成金の受給に確実性があり、経費支出時に会計上の未収入金で計上した場合においては、税務上も収入として認められます。

3.法人税・所得税・消費税の扱い

助成金・補助金を受給した際に関連してくる税金は「法人税・所得税・消費税」の3つの税金です。

3-1.法人税・所得税

法人が助成金・補助金を受給した場合には法人税の課税対象になり、個人事業主が受給した助成金・補助金は所得税の課税対象になります。また、雇用調整助成金のように従業員へ支払われる休業手当についても給料と同様の取扱いになるため所得税が課税されることになります。

助成金や補助金には原則的に法人税または所得税が課税されますが、特例法を制定することで課税対象にならない給付金もあります。例えば、2020年に国民に一律10万円が給付された「特別定額給付金」については所得税が非課税になっています。また「新型コロナウイルス感染症対応休業支援金・給付金」についても非課税です。

3-2.消費税

助成金・補助金を受け取る際には消費税は不課税になるため、消費税を納める必要はありません。しかし、経費を補填することが目的の助成金等については「消費税分の返還」が求められるケースがあります。

3-2-1.消費税分の返還が発生するケース

前述したように助成金等を受給した場合の消費税は不課税になります。では、経費を補填することが目的の助成金等を受給した場合はどうなるのでしょうか。

例えば、備品を110万円で購入して助成金等の申請を行い、50%の55万円が助成対象になった場合は55万円の10%部分である5万円が消費税相当分になります。原則的な消費税の申告では、備品の購入額の消費税10万円を仕入控除税額として控除することが可能です。しかし、実際は半分が助成金等で賄っているため仕入控除税額は10万円ではなく5万円でなければ適正ではありません。そのため、過大に仕入控除税額を行った分の消費税を国や地方自治体などの助成金等を支払った団体へ返還することになります。

ただし、消費税を納める必要がない消費税の免税事業者や仕入控除税額により消費税額の計算を行わない簡易課税制度を選択している事業者には影響がないため、消費税分の返還は必要ありません。

3-2-2.消費税分の返還の計算式

消費税分の返還の計算式は「課税売上割合」によって計算方法が異なります。課税売上割合とは、課税期間中の売上全体のうち課税売上高が何%を占めているかを表す割合です。下記の計算式で求めた仕入控除税額が返還の対象になります。

①課税売上割合が95%以上かつ課税売上高が5億円以下の法人等の場合

助成金等の額×10/110=仕入控除税額

②課税売上割合が95%未満または課税売上高が5億円超の法人等であって、一括比例配分方式により消費税の申告を行っている場合

助成金等×補助対象経費のうち課税仕入額/助成等対象経費×課税売上割合×10/110=仕入控除税額

③課税売上割合が95%未満または課税売上高が5億円超の法人等であって、個別対応方式により消費税の申告を行っている場合

次のAとBを合計したものが仕入控除税額になります。

A.課税売上のみに要する補助対象経費に使用された助成金等

助成金等×補助対象経費のうち課税売上対応分/補助対象経費×10/110=仕入控除税額

B. 課税売上と非課税売上に共通して要する補助対象経費に使用された助成金等

助成金等×補助対象経費のうち共通対応分/補助対象経費×課税売上割合×10/110=仕入控除税額

3-2-3.具体例

課税売上高2億円

課税売上割合80%(一括比例配分方式)

支給された助成金等 220万円

補助対象経費 330万円(全て消費税課税取引)

消費税率10%

<計算式>

助成金等220万円×補助対象経費のうち課税仕入額330万円/助成等対象経費330万円×課税売上割合80%×消費税率10/110=仕入控除税額16万円

助成金等の消費税分の返還額 16万円

4.圧縮記帳で法人税・所得税の課税を繰り延べる方法

前章でご紹介したように、助成金や補助金には法人税または所得税が課税されます。せっかく受給した助成金等でも税金を一括で支払うことになれば助成金等を受け取ったメリットが少なくなってしまいます。

そこで、補助金等により機械や設備などの固定資産を購入した場合に限り「圧縮記帳」という制度を利用することで法人税・所得税の課税を繰り延べ、一時的に税負担を軽減することができます。

4-1.圧縮記帳により収入と経費を対応させる

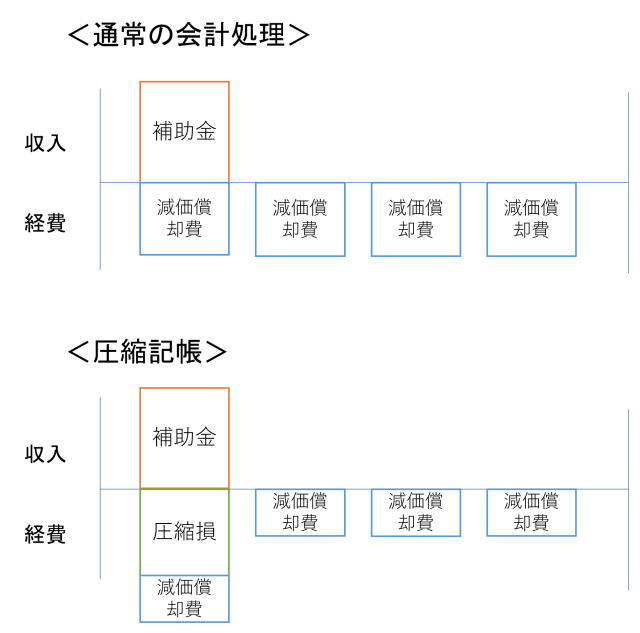

固定資産の購入により発生する助成金等は、原則的に固定資産の購入金額の全部または一部の金額を一度に収益に計上することになります。しかし、固定資産は一度に経費にすることはできず、減価償却を行うことにより経費化していきます。そのため、収入(補助金等)と経費(減価償却費)が対応していない状況になってしまうのです。圧縮記帳は収入と経費を対応させるための制度です。

4-2.圧縮記帳の会計処理方法

圧縮記帳は次のような会計処理により行います。

- 直接減額方式

直接減額方式は取得した固定資産の簿価から補助金等の額を直接差し引きます。そうすることで補助金等の受給時に収入計上することにはなりません。しかし、毎年の減価償却費が少なくなります。

例:600万円の機械(耐用年数8年)を補助金300万円受給して購入した場合

<通常の会計処理>

①補助金等を受け取った時

現金預金 300万円/雑収入 300万円

②機械を購入した時

機械装置 600万円/現金預金 600万円

③決算で減価償却費を計上(償却率0.25、1年分)

減価償却費 150万円/機械装置 150万円

補助金収入300万円から減価償却費150万円を差し引いた150万円が利益となり法人税または所得税が課税されます。(法人税率を30%とすると45万円の税負担が発生します)

<圧縮記帳した場合の会計処理>

①補助金等を受け取った時

現金預金 300万円/雑収入 300万円

②機械を購入した時

機械装置 600万円/現金預金 600万円

③圧縮損の計上

固定資産圧縮損 300万円/機械装置 300万円

④決算で減価償却費を計上(償却率0.25、1年分)

減価償却費 75万円/機械装置 75万円

(機械の取得価額600万円から圧縮損の300万円を差引いた300万円に償却率0.25を乗じた金額)

補助金等の収入300万円は固定資産圧縮損と相殺され0円になり、減価償却費75万円が経費になるため、補助金等を受給したことで発生する税負担はなくなります。ただし、翌期以降の減価償却費の額は圧縮後の金額で計上されるため、通常の会計処理をした場合に比べて少なくなります。

圧縮記帳の方法は直接減額方式以外に「積立金方式」があります。積立金方式は、固定資産の簿価を直接減額せずに法人税の計算時に法人税別表で調整を行う方法です。

まとめ

今回は「助成金・補助金を受け取った際の仕訳方法、利用する勘定科目、消費税の取扱い」についてご紹介しました。

助成金・補助金は原則的に受給が確定した期に属する事業年度に収入に計上し、法人税または所得税が課税されます。また、会計処理方法については経費補填を目的とした助成金等なのか、設備投資等を目的とした助成金等なのかで消費税分の返還や圧縮記帳などで異なる部分があります。

ご不明な場合には、顧問税理士にお問い合わせされると良いでしょう。

助成金・補助金の仕訳と税金に関するFAQ

助成金の入金の仕訳はどのようにしますか?

助成金・補助金は「交付決定通知」が行われた日が属する事業年度で「雑収入」として収入に計上します。

助成金に税金はかかりますか?

法人が助成金・補助金を受給した場合には法人税の課税対象になり、個人事業主が受給した助成金・補助金は所得税の課税対象になります。

助成金の消費税の扱いはどうなりますか?

助成金・補助金を受け取るとき、消費税は不課税ですので、消費税を考える必要はありません。

留守番電話になった場合はお名前とご用件をお伝えください。

お任せ下さい!

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)