上原note

2023.03.30

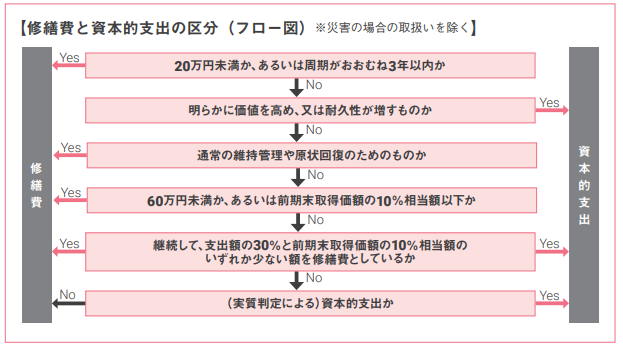

修繕費と資本的支出の区分

固定資産について修理や改良等をした場合に、“修繕費”として費用となるのか、“資本的支出”として資産となるのかの判断に悩むときがあります。

基本的には固定資産の価値を高め、耐久性を増すものであれば資本的支出とし、通常の維持管理、原状回復のためのものであれば修繕費とされています。

それでも修繕費か資本的支出か明らかでないときは、次のような金額や割合などに応じて区分することができますのでご利用ください。

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

留守番電話になった場合はお名前とご用件をお伝えください。

留守番電話になった場合はお名前とご用件をお伝えください。

創業支援・顧問税理士は

お任せ下さい!

お任せ下さい!

無料面談 実施中!税務・顧問・会計

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)