上原note

2025.10.08

防衛特別法人税

令和8年4月1日以後開始事業年度から防衛特別法人税がスタートします。

防衛力強化のための財源確保を目的に、令和7年度の税制改正で創設されました。

国税庁HPよりhttps://www.nta.go.jp/publication/pamph/pdf/0025004-109_1.pdf

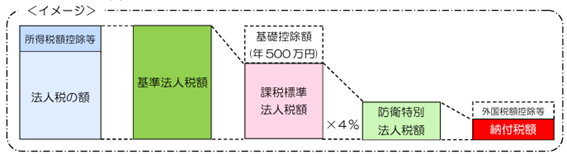

課税標準

基準法人税額から500万円を控除した金額を課税標準とします。

この控除制度により、一定規模以下(中小法人等)は防衛特別法人税が課されないケースが多く見込まれています。

税率・算出式

防衛特別法人税率は4%とされており

防衛特別法人税額 =(基準法人税額 - 500万円)× 4% という式が基本形になります。

中小法人で課税されないケース

課税所得2,400万円の中小法人を仮定しますと法人税の軽減税率分を含めて計算すると、基準法人税額が491万円(500万円未満)となり、基礎控除後にマイナスまたはゼロとなるため、防衛特別法人税は発生しません。

申告・納付・その他の注意点

防衛特別法人税の確定申告書は、法人税・地方法人税の申告書と一体の様式で提出します。

申告期限および納付時期は、決算日の翌日から2か月以内(法人税と同じ)と想定されています。

ただし、対象外でも申告義務は原則として免除されません。

導入前の準備

将来適用される新制度を前提とした税効果会計の考慮、シミュレーション、税務戦略の見直しが必要になります。

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

留守番電話になった場合はお名前とご用件をお伝えください。

留守番電話になった場合はお名前とご用件をお伝えください。

創業支援・顧問税理士は

お任せ下さい!

お任せ下さい!

無料面談 実施中!税務・顧問・会計

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)

についてはお任せ下さい!(東京新宿・渋谷からアクセス良好!)