会社分割の手続きと税務についてわかりやすく解説

会社分割は後継者に事業や会社を引き継ぐ事業承継、企業の合併や買収を行うM&Aの手法の1つです。事業承継は、広…[続きを読む]

相続でお悩みの方をトータルサポート[東京・神奈川・千葉・埼玉]

目次

事業を誰かに引き継いでもらいたい場合や、事業から撤退したい場合などに行われる事業譲渡はM&Aの代表的な手法のひとつです。

今回は事業譲渡とは何なのかから、手続きや税金のことまで徹底的に解説させていただきます。

事業譲渡には難しいイメージがあるかと思いますが、ひとつずつ紐解いていけば決して難しくありませんのでご安心ください。

まず事業譲渡とは何かや、その他のスキームとの違いについてご紹介いたします。

事業譲渡とは、会社の事業の一部または全部を他者へ譲渡する手続きをいいます。

会社は事業を失うのみで経営権が残っているため、会社自体は健在で、譲渡対価を受け取ることができます。

株式譲渡は、譲渡企業の株主が保有する株式を他社に売却し、すべての資産や事業を含め経営権を他者に移転する手法です。

会社をまるごと譲渡する株式譲渡と、事業のみ切り離して譲渡する事業譲渡は全く異なる手法です。

会社分割とは、運営する特定の事業の一部または全部を包括的に別の会社へ譲渡する手法で、新規設立した会社へ承継する新設分割と、既存の会社へ事業を承継する吸収分割の2つがあります。

事業譲渡と似てはいますが、株式分割は事業の売却をせずに自社のみでも行える点が異なります。

事業承継は親族などの後継者に事業を継がせることをいいます。

事業譲渡は事業を売却してしまうため、両者は大きく異なります。

事業譲渡をすると、どれくらいの譲渡対価を得ることができるのでしょうか?

譲渡金額は、最終的に売り手側と買い手側との交渉で決定します。交渉の基になる金額は、譲渡する事業の「純資産時価」に、その事業の収益力を表す「営業権(のれん)」を加えた金額とするのが一般的です。

のれんとは、譲渡会社が築いてきた信用度や知名度などを含むブランド力であり、会計上無形資産として計上され、税務上は資産調整勘定として扱われます。

のれんは、その事業がもたらす正常利益の2~3年分とすることが多くなっています。

ただし、飲食業など市場が不安定な事業の場合には1~2年とする場合があり、病院など独自の技術を持っている安定傾向のある事業の場合には5年以上とする場合もあります。

あくまでもケースバイケースでの計算になるため、税理士などの専門家へご相談ください。

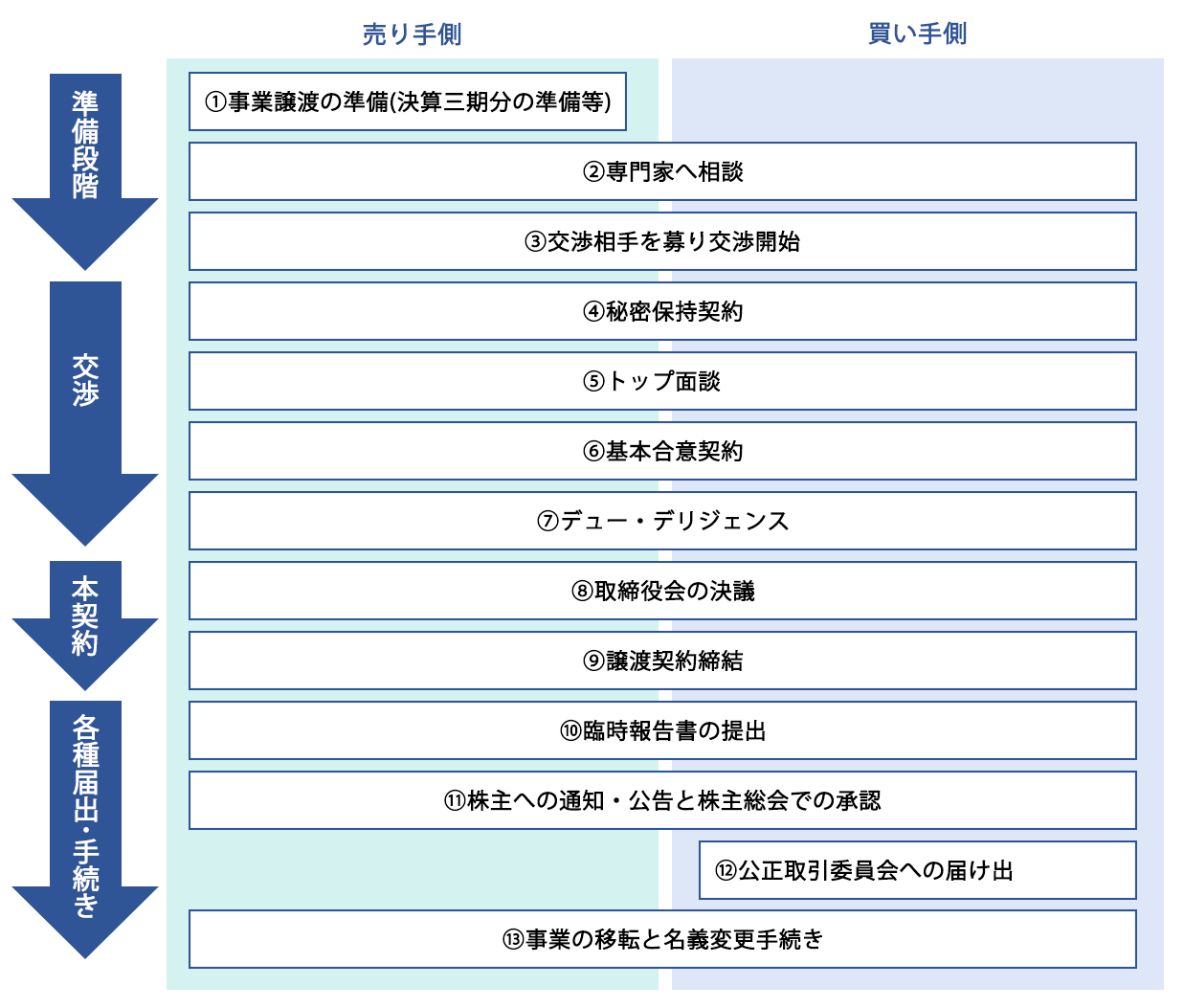

次に、事業譲渡を実際に進めていく際の流れと必要な手続きを下記チャートに従ってご紹介いたします。

なお、小見出しの番号は、チャート内の番号に対応しています。

売り手側は事業の譲渡金額を決め、譲渡先を探すなどやるべきことがたくさんあります。

譲渡金額を決めるためには、その事業の過去の実績を分析して将来の利益を計算しなければなりません。

最低でも3期分の決算申告書を準備します。

事業譲渡は、専門知識がない方のみで行うのは難しいうえに、譲渡後に大きなトラブルに発展してしまうリスクもあるため、専門家にご相談いただく必要があります。

相談先には次のような専門家があります。

事業譲渡は専門性の高い分野になるため、普段お願いしている顧問税理士や顧問弁護士などにそのまま依頼するよりも、M&Aに長けた専門家を探すことをおすすめいたします。

依頼を受けた専門家は買い手となる企業を探します。要望は遠慮なくすべて伝えて、ベストな譲渡先を見つけてください。

適した交渉相手が見つかると、専門家が打診を行います。

相手側から交渉に進みたい旨の連絡があったら、具体的な条件の交渉に入ります。

会社の機密事項が開示されるため、交渉に入る前に秘密保持契約を結んでおくと安心です。

秘密保持契約を結んだら次は双方の経営者が面談を行い、それぞれの事業内容や経営理念などについて話し合います。

専門家が立ち会い、主軸となって話を進めていきます。

譲渡金額などの基本的な条件がある程度折り合が付いたら、基本合意契約書を作成します。

デュー・デリジェンスとは、買い手側が売り手側の会社を調査することです。

お互いに納得して取引を行い、後々のトラブルを避けるためにも、売り手側は買い手側の書類提出などの指示に誠実に従います。

買い手側と売り手側は取締役会を開催して、会社が事業譲渡を行うことについて取締役の過半数の合意を得ます。

双方の取締役会で事業譲渡が承認され決定した後に、「事業譲渡契約」を締結します。

有価証券報告書を提出している会社で次のいずれかに該当する場合には、内閣総理大臣に対して臨時報告書を提出します。

株主に対しては、株主買取請求を行う機会を与えるために、事業譲渡を行う日の20日前までに通知を行わなければなりません。公開会社が事業を譲渡する場合や、以下でご説明する事業譲渡の株主総会が成立する場合には、通知に代えて公告を行うことができます。

事業譲渡に反対する株主は株式買取請求権を行使できるようになり、買取の請求があった場合には会社は速やかにそれに応じます。

また、以下の場合には、事業譲渡の効力発生前日までに、議決権の過半数を有する株主の出席による株主総会で議決権の2/3以上の承認を受けなければなりません。

※ ただし、会社の定款で総資産の1/5を下回る割合を定めたときは、その割合以上の譲渡

事業譲渡契約に基づいて、事業譲渡にかかる財産、債務、権利、契約などを買い手側へ移転します。

名義変更手続きは買い手側が行いますので、必要な情報はすべて提供します。人事が絡む場合には、さらに迅速な手続きを行わなければならず、スムーズに対処できるように事前準備が重要です。

続いて買い手側から見た流れです。売り手側と被る点は記載を省略させていただきます。

事業譲渡を行いたい旨を専門家へ相談します。

専門家は会社の状態を精査し、事業を譲り受けることにメリットがあるかどうか、リスクはないかを検討します。

希望に沿う売り手が見つかったら交渉に入ります。

特に事業譲渡を希望していない場合であっても、顧問税理士などが買い手の相談を受けている場合には打診されることもあるかと思います。前向きに考えられない場合にはハッキリ断ってください。

売り手が開示している情報が正しいか、税理士などの専門家と共に財務面や法務面から幅広く調査します。仮に純資産額が異なっていた場合には、基本合意契約を見直します。

後々のトラブルを避けるためにも、調査は慎重に行わなければなりません。

事業譲渡の買い手側も株主への通知・広告をしなければならないことには変わりありません。また、買い手側も以下のケースでは、事業譲渡の効力が発生する前日までに、議決権の過半数を有する株主が出席し、議決権の2/3以上の承認を得なければなりません。

国内売上高が200億円超である場合で次に当てはまる場合には、公正取引委員会への届出を行わなければなりません。

譲り受けた財産債務の名義変更手続きを行います。不動産がある場合には登記が必要です。

従業員との雇用は売り手との契約が終了後、買い手と再度契約を結びます。

なぜ事業譲渡は行われているのでしょうか。

事業譲渡のメリットと、考慮しておかなければならないデメリットを売り手側と買い手側の双方からご紹介いたします。

【メリット】

【デメリット】

【メリット】

【デメリット】

事業譲渡で売り手側から買い手側に承継される財産債務の金額は、売り手側は帳簿価格、買い手側は時価で処理します。

それでは次の例を用いて、双方の仕訳を切ってみたいと思います。

譲渡対価100,000,000円で以下の条件で事業譲渡を行った場合

事業譲渡の対象になる財産債務

| 対象財産 | 簿価 | 時価 |

|---|---|---|

| 棚卸資産 | 5,000,000円 | 5,000,000円 |

| 建物 | 8,000,000円 | 5,500,000円 |

| 車両運搬具 | 1,000,000円 | 500,000円 |

| 土地 | 80,000,000円 | 85,000,000円 |

※債務の譲渡はなかったものとします。

【売り手側】

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 100,000,000円 | 棚卸資産 | 5,000,000円 |

| 建物 | 8,000,000円 | ||

| 車両運搬具 | 1,000,000円 | ||

| 土地 | 80,000,000円 | ||

| 事業譲渡益 | 6,000,000円 | ||

売り手側は、譲渡対価を受け取り、譲渡する財産債務については簿価で計上し、貸借差額は事業譲渡益として利益計上されます。

【買い手側】

| 借方 | 貸方 | ||

|---|---|---|---|

| 棚卸資産 | 5,000,000円 | 現金預金 | 100,000,000円 |

| 建物 | 5,500,000円 | ||

| 車両運搬具 | 500,000円 | ||

| 土地 | 85,000,000円 | ||

| のれん | 4,000,000円 | ||

買い手側は、承継した事業の財産債務を時価で受け入れたうえで、時価と譲渡対価との差額をのれんとして計上します。

法人税は法人の利益に対してかかる税金であり、事業譲渡で得た利益については漏れなく課税の対象になります。

ただ、事業譲渡益単体に法人税がかかるわけではありません。事業譲渡を行った年度の損益と通算した利益に対して課税されるため、事業譲渡益を超える赤字や繰越欠損金がある場合には、法人税は発生しません。

事業譲渡の対象になる資産に、建物、特許権、意匠権、棚卸資産、のれんなどの課税資産が含まれる場合には消費税が課税されます。

法人税は、利益が出た場合に限って発生しますが、消費税は、事業譲渡が赤字であったとしても、納税義務が発生する可能性があります。

事業譲渡で不動産を承継した場合には、不動産を新たに取得したとして不動産取得税がかかります。

また、不動産の名義変更登記の際には、登録免許税がかかります。

事業譲渡とは、会社の特定の事業のみを譲渡することです。

事業譲渡は、その必要性の検討、譲渡先の検討、のれんの評価など、非常に専門性の高い分野になり、当事者のみで行うことは不可能に等しいのではないかと思います。是非、専門家のサポートを受けることをおすすめいたします。

当事務所は、事業譲渡などのM&Aスキームについても豊富な経験・知識があります。事業譲渡をご検討の際には、お気軽にお問い合わせください。